Цифровая валюта: когда е-тенге появится в Казахстане

Нацбанк обещает определиться с необходимостью введения цифрового аналога нацвалюты к декабрю следующего года.

Если вспомнить о жесткой позиции Нацбанка по отношению к криптовалютам и майнингу, занятой во время правления Данияра Акишева в 2015-2019 годах, нынешние подвижки в этой сфере можно считать относительным прогрессом.

При этом нельзя не вспомнить, что еще в 2012 году при Григории Марченко Нацбанк занялся разработкой отечественных цифровых денег и даже внес соответствующий законопроект на рассмотрение правительства для последующего обсуждения в парламенте.

Модель этих денег предусматривалась одноуровневая под управлением единого провайдера услуг, владеющего национальной сетью POS-терминалов и банкоматов. Главным акционером этого провайдера должно было стать государство с долей в его капитале 51%. У банков второго уровня доля составила бы 29%, у сотовых операторов – 20%.

В первый год Нацбанк собирался сократить комиссионные вознаграждения за обслуживание платежных карточек наполовину, в во второй – еще на столько же. В итоге, как пояснял г-н Марченко, ответная реакция банков второго уровня оказалась вполне предсказуемой. С его слов, они пролоббировали в правительстве свои интересы, и законопроект не был внесен в парламент.

Отставание от соседей

Тем не менее в 2017 году Елбасы, выступая в начале июня на Астанинском экономическом форуме, предложил ввести международную расчетно-платежную единицу в виде криптовалюты. Сделать это можно было бы путем создания пула центральных банков при специально созданном Комитете ООН.

Увы, вместо развития этой перспективной идеи Нацбанк под руководством г-на Акишева осенью того же года объявил войну криптовалютам, пообещав вообще запретить их в нашей стране наряду с майнингом, криптовалютными биржами и любыми формами ICO (Initial coin offering, первичное предложение крипто-монет).

Казахстанцы больше интересуются реформами, но слушают их все реже — исследование

Между тем в соседних с Казахстаном странах, выступающих его ключевыми торговыми партнерами, в этих направлениях уже активно велись разработки. Центральный банк Китая начал изучать возможность запуска цифрового юаня с 2014 года.

С начала 2021 года в России начал действовать закон «О финансовых цифровых активах», теперь за криптовалютами на законодательном уровне закреплен статус имущества. В Беларуси криптовалюты были легализованы в декабре 2017 года, после принятия Декрета о цифровой экономике. Граждане этой страны получили право владеть криптовалютами, менять, покупать и продавать их за белорусские рубли и валюту.

Отставание Казахстана в этой быстро развивающейся сфере стало вполне очевидным, что побудило Токаева сделать соответствующие заявления на алматинской встрече с представителями финансового сектора, прошедшей в ноябре. Тогда президент подчеркнул, что криптовалюты – объективный фактор, который нельзя просто игнорировать.

Он поручил возобновить работу по формированию сбалансированных регуляторных условий для создания криптобирж в нашей стране, поскольку по майнингу криптовалют Казахстан вышел на второе место в мире, не получая при этом должной финансовой отдачи. Также было поручено рассмотреть возможность внедрения цифрового тенге, имеющего все шансы на статус ключевого элемента будущей финансовой системы.

Тише едешь – дальше будешь?

Увы, даже при такой выраженной политической поддержке достижения Казахстана в этой сфере пока весьма скромные. В активе Нацбанка на данный момент два доклада по цифровому тенге, опубликованные в мае и декабре уходящего года, встречи и обсуждения с участниками рынка, экспертным сообществом, госорганами и международными партнерами.

Еще есть пилотный проект для оценки технической реализуемости ЦТ с реализацией прототипа платформы и тестированием ряда сценариев с подключением внешних участников с участием двух банков — Kaspi Bank и «Евразийского банка».

Минувшей осенью были проведены опросы и интервью с участниками рынка для уточнения приоритетов и потребностей в развитии новых платежных инструментов, а также презентованы предварительные результаты пилотного проекта.

Декабрьский доклад Нацбанка объемом в 96 страниц не содержит каких-либо четких временных ориентиров по введению цифрового тенге и обусловленных им перемен в деятельности банков второго уровня, микрофинансовых организаций, страховщиков, участников рынка ценных бумаг, накопительной пенсионной системы, коллекторов и налоговиков.

В общих чертах населению обещают снижение комиссий на платежи и переводы с повышением их безопасности и надежности, возможность проводить платежи в условиях временного отсутствия доступа к интернету. У предпринимателей сократятся расходы на работу с наличными и комиссии за банковские транзакции. Банки будут меньше тратиться на инкассацию наличных и смогут зарабатывать на новых сервисах и услугах.

Государство же сможет отслеживать движение денег на социальные и другие выплаты с помощью «раскраски» токенов специального назначения. А устройства «Интернета вещей» (Internet of things, IOT) получат возможность прямых платежей между ними без посредников.

Проверено пилотом

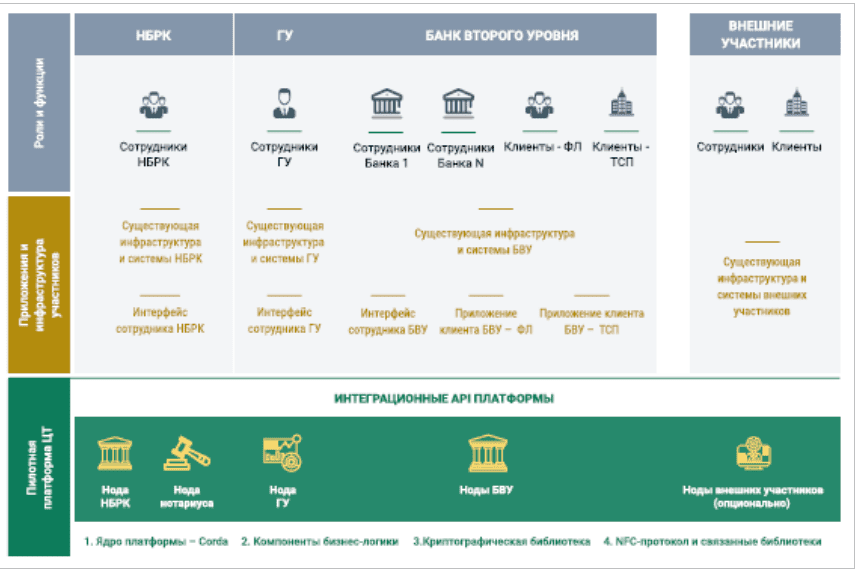

На данный момент цифровой тенге представляет собой обязательство Нацбанка, эмитируемое в электронной форме и распространяемое в рамках двухуровневой финансовой архитектуры совместно с участниками рынка. Технологически ЦТ может быть представлен в форме счета или токена. В рамках пилотного проекта была протестирована токенизированная форма цифрового тенге для использования в розничных расчетах.

Итогом проекта стало экспериментальное подтверждение возможности реализации розничного ЦТ как цифровой валюты центрального банка (ЦВЦБ) на базе DLT-технологии, разработка и тестирование ключевых сценариев жизненного цикла ЦТ от эмиссии до обращения, выявление новых потенциальных преимуществ для населения граждан и коммерческих организаций.

Владельцы ресторанов просят о налоговых льготах — обзор казСМИ

Цифровые кошельки для осуществления платежей с использованием ЦТ предоставят клиентам банки второго уровня. Они же выступят держателями и распространителями токенов, будут осуществлять их обмен, погашение, восстановление и межбанковские переводы.

Государственные органы смогут определять специальное назначение токенов ЦТ, распределять их среди конечных пользователей и осуществлять контроль за целевым расходованием выданных денежных средств. При этом платежи пойдут через банки второго уровня.

А финтех- и технологические компании, включая провайдеров IoT и других решений, регулируемые участники финансового рынка (провайдеры финансовых продуктов и сервисов) получат статус внешних участников. Подключаться к платформе ЦТ они смогут через интеграционные сервисы банков для проведения транзакций с ЦТ и обмена ЦТ на фиатную валюту.

Концептуальная архитектура пилотной платформы цифрового тенге

Сдвиг на лето

В рамках пилотного проекта были реализованы сценарии погашения кредита с помощью ЦТ, онлайн-перевода на платформе ЦТ и использования специальных токенов для оплаты медицинских услуг.

В качестве следующих ключевых этапов дальнейшего продвижения к реальному внедрению ЦТ в Нацбанке намерены создать коллаборативную площадку Digital Tenge Hub для проведения дизайн-сессий с участниками рынка и экспертным сообществом, а также создания комплексного инструмента для подключения и обучения работе с пилотной платформой ЦТ по принципу «единого окна».

Затем будет проведено комплексное экономическое исследование, расширится функциональность пилотной платформы ЦТ, после чего наступит черед проработки регуляторных аспектов внедрения ЦТ – ведь придется вносить поправки в действующее законодательство.

Разработка итоговой модели принятия решения о внедрении ЦТ, а также презентация промежуточных итогов исследования и обсуждение со всеми заинтересованными сторонами намечены на июль 2022 года.

Окончательное решение о необходимости внедрения ЦТ будет принято в декабре следующего года с учетом финальных итогов комплексного исследования на базе разработанной модели.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472