Финансовый рынок: рост депозитов споткнулся о маленькие ставки

Казахстанский фонд гарантирования депозитов (КФГД) представил обзор депозитного рынка по итогам III квартала, обозначив основные характерные тенденции.

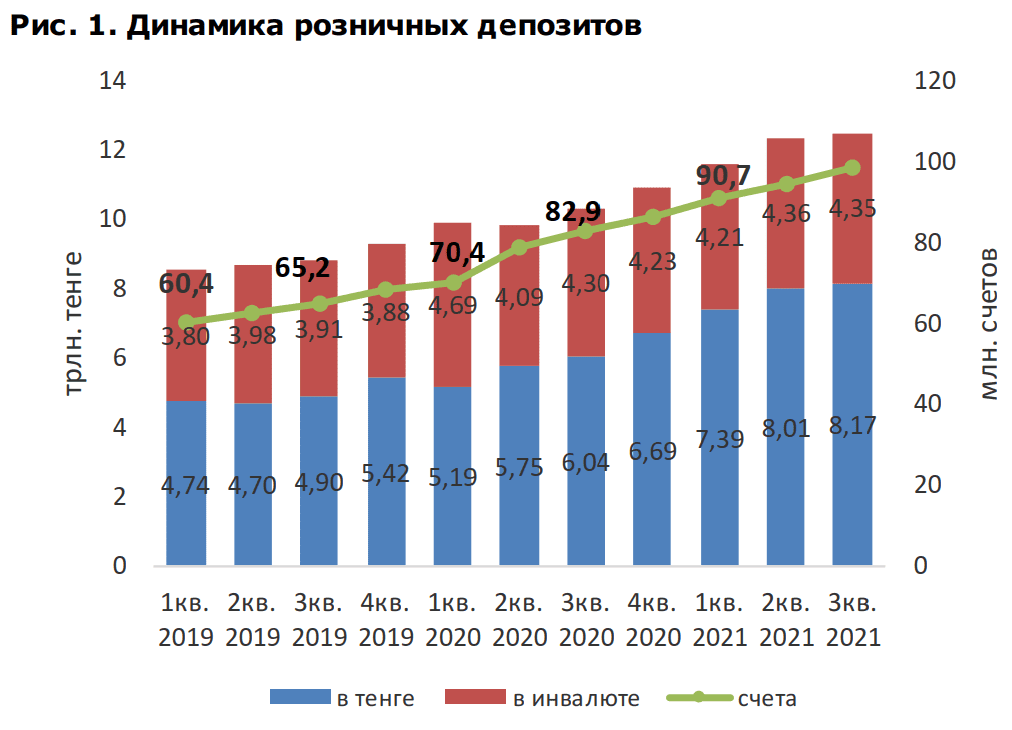

Вклады населения продолжают расти, однако объемы прироста снижаются. По данным КФГД, в III квартале 2021 прирост составил 147,1 млрд тенге (1,2%), достигнув 12,5 трлн.

Для сравнения: в июле-сентябре 2020 года прирост составлял 500,5 млрд тенге (5,1%). Однако без учета валютной переоценки (курс зафиксирован на уровне конца 2020 года) разница не такая большая – 1,4% против 2,6% годом ранее.

При этом общее количество счетов физических лиц по состоянию на 1 октября 2021 года составило 98,6 млн единиц, против 94,8 млн на 1 июля 2021 года и 82,9 млн аналогичного периода прошлого года.

«Третий квартал отличается значительно меньшими темпами прироста, что выглядит весьма необычно на фоне агрессивного прироста, наблюдаемого в прошлых кварталах. Стоит отметить, что одновременно с этим на рынке потребительского кредитования, напротив, наблюдается хорошая активность, которая теоретически должна была привести к большей мультипликации и, как следствие, к росту тенговых депозитов в банковской системе.

Подобная ситуация может указывать на сильно возросшую потребительскую активность населения, особенно в части приобретения товаров длительного пользования, в том числе недвижимости», — отмечают в КФГД.

Отдельно в Фонде отмечают негативное влияние инфляционных процессов. Увеличение расходов на текущие потребности привело к сокращению возможностей населения позаботиться о сбережениях.

Какие суммы лежат на депозитах?

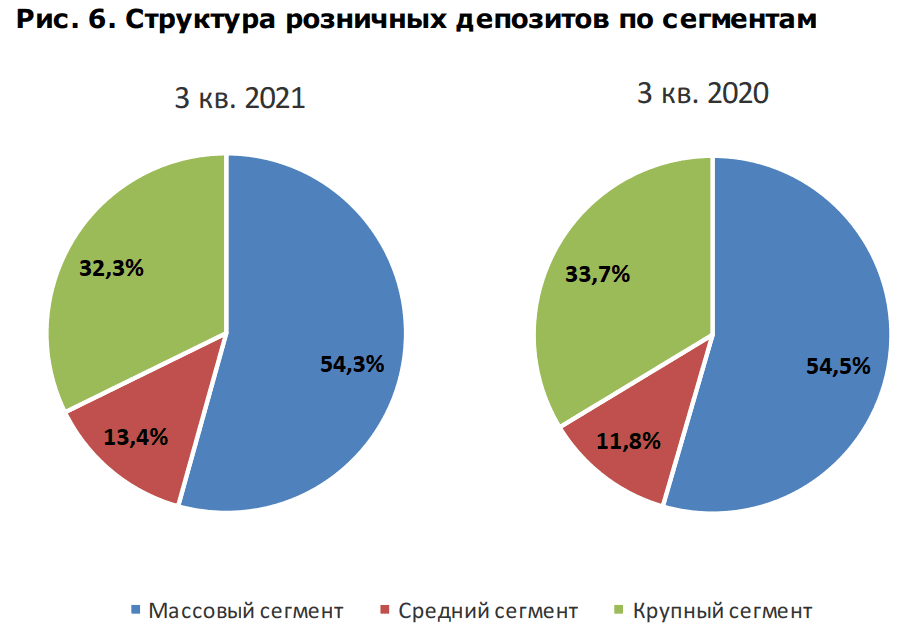

КФГД разбивает все депозиты на три сегмента:

- массовый – депозиты с остатками до 15 млн тенге включительно.

- средний – депозиты с остатками от 15 до 50 млн тенге включительно.

- крупный – депозиты с остатками свыше 50 млн тенге.

Большая часть депозитов приходится на массовый сегмент: их совокупная доля на 1 октября составляет 54,3% от общего объема (годом ранее показатель 54,5%).

Крупный сегмент формирует 32,3% общего объема (на 1 октября 2020 – 33,7%).

Самый небольшой (но при этом растущий) сегмент – средний, который обеспечивает 13,4% всех вкладов.

600 млрд тенге — столько население должно микрокредитным организациям

«Основной прирост в тенговых депозитах произошел в среднем и крупном сегментах +5,4% (+56,7 млрд тенге) и 5,0% (+66,0 млрд) соответственно. В то время как прирост в массовом сегменте составил лишь 0.7% (+38,1 млрд). Стоит отметить, что наблюдаемый прирост массового сегмента в третьем квартале является минимальным за последние два года. Исключение — отток тенговых вкладов массового сегмента в 1 квартале 2020 года вследствие реализации существенного экономического шока», — отмечают в КФГД.

В разрезе счетов основной прирост по итогам квартала отмечается в массовом (+3,8 млн единиц, или +4.0%) и среднем (+2,8 тыс. счетов, или +4.2%) сегментах. Негармоничный рост количества счетов по сравнению с показателями прироста объемов депозитов в массовом сегменте может быть результатом продолжающихся изъятий пенсионных накоплений.

Какие депозиты предпочитают казахстанцы?

Структура депозитов по срочности по результатам третьего квартала сложилась следующим образом:

- несрочные депозиты – 61,7% (63,8% по итогам 3 квартала 2020)

- текущие и карточные счета – 15,8% (14,7%)

- депозиты, субсидируемые государством – 10,3% (9%)

- сберегательные депозиты – 8,1% (7%)

- срочные депозиты – 3,7% (5,3%)

- вклады до востребования — 0,4% (0,2%)

ЕНПФ не желает, чтобы граждане изымали свои средства — депутат

Наиболее значительный вклад в общий прирост розничных депозитов в национальной валюте обеспечил рост сберегательных вкладов (+92,6 млрд тенге или 1,2%), что произошло впервые за два года. Среди валютных депозитов растет доля несрочных вкладов: их доля на 1 октября 2021 года составила 79,5% против 76,7% годом ранее.

«На данном этапе в депозитной системе присутствует искаженное восприятие предлагаемой на рынке продуктовой линейки. В частности, наблюдается доминирование несрочных вкладов, которые по своей сути используются для транзакционных целей (переводы, платежи). То есть эти вклады по своему целевому содержанию мало чем отличаются от карт счетов, а благодаря развитию банковских приложений и технологий выступили своеобразной подменой карт счетов», — отмечают в КФГД.

В какой валюте казахстанцы хранят деньги?

Долларизация вкладов продолжает снижаться. Так, по состоянию на 1 октября 2021 года доля вкладов в иностранной валюте составила 34,8% против 41,6% годом ранее. При этом скорректированная на курс долларизация снизилась на 0,4 п. п., составив 34,5% (38,7% по итогам 3 квартала 2020).

По итогам июля-сентября прирост тенговых депозитов населения составил 160,8 млрд тенге, что является наименьшим показателем за последние пять кварталов.

«При этом исторически третий квартал в большинстве случаев демонстрирует относительно слабый прирост тенговых депозитов», — отмечают в Фонде.

Женщины разводятся из-за отсутствия воспитания — обзор казСМИ

Объем валютных депозитов населения в тенговом эквиваленте, напротив, снизился на 13,8 млрд тенге (-0.3%).

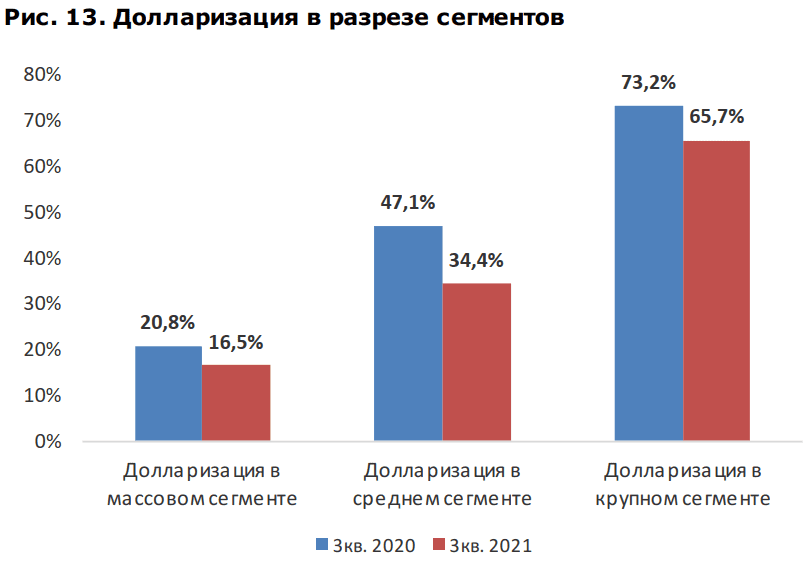

В разрезе сегментов долларизация депозитов по состоянию на конец третьего квартала 2021 года выглядит следующим образом:

- крупный сегмент – 65,7%

- средний сегмент – 34,4%

- массовый сегмент – 16,5%

Другими словами, две трети валютных вкладов приходится на крупных держателей. При этом наибольший уровень долларизации — это вклады до востребования: за год уровень поднялся с 73,3% до 89,5%.

«Снижение общего уровня долларизации происходит на фоне стабильного роста тенговых вкладов. Следует отметить, что на протяжении последних двух кварталов 2021 года остатки на валютных счетах (с учетом корректировки на курс) стали постепенно увеличиваться.

При этом предпосылки для роста привлекательности валютных вкладов для широких слоев населения отсутствуют ввиду сохранения низкого уровня доходности по ним. Вместе с тем банкам также не требуется дополнительное фондирование в иностранной валюте, так как кредитование, в том числе долгосрочное, осуществляется преимущественно в тенге», — отмечают в КФГД.

Какие проценты предлагают банки?

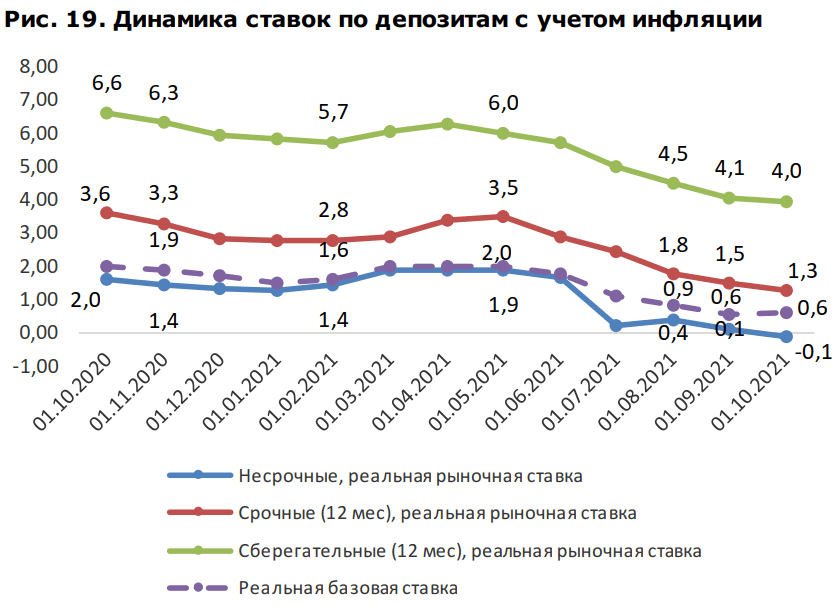

По ходу III квартала 2021 Нацбанк на фоне растущей инфляции дважды повышал базовую ставку: 26 июля — до 9,25%, 14 сентября – до 9,5%. Это в свою очередь привело к пересмотру максимальных рекомендованных ставок вознаграждения по депозитам. Хотя и далеко не по всем:

«По результатам анализа депозитного рынка, а также принимая во внимание общеэкономическую ситуацию в стране, КФГД было принято решение о повышении показателя только по тенговым краткосрочным депозитам и сберегательным депозитам со стандартными сроками на 3 и 6 месяцев», — отмечают в Фонде.

Рынок в свою очередь отреагировал на изменение базовой ставки разнонаправленной динамикой. Так, учитывая прямую зависимость от максимальных ставок КФГД, положительный тренд ожидаемо продемонстрировали несрочные депозиты (+0,7 п. п.), срочные депозиты сроком на 3 и 6 месяцев (+0,3 п. п. и +0,1 п. п. соответственно). Зато вознаграждение по некоторым другим видам вкладов снизилось.

На поведение вкладчиков во многом влияет инфляция: чем выше рост цен, тем ниже привлекательность действующих условий депозитов.

«В условиях неопределенности предпочтения широких слоев населения стабильно остаются за мобильными депозитными инструментами, позволяющим изымать деньги по мере их необходимости.

Подобная ситуация в наилучшем качестве находит свое отражение на протяжении всего периода пандемии и в сохраняющейся тенденции роста несрочных и краткосрочных депозитов. Результаты третьего квартала также не стали исключением.

Очевидно, что в условиях экономической нестабильности в целях сохранения позиций на рынке банки будут повышать ставки по депозитам, с преимущественным ориентиром на наиболее востребованные депозитные продукты, за счет которых формируется основная доля фондирования», — подводят итог в Фонде.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472