Доходность падает, кредиты идут в розницу: итоги работы банковского сектора

Как следует из сводной отчетности регулятора, итоги развития банковского сектора в первом квартале текущего года далеко не однозначны.

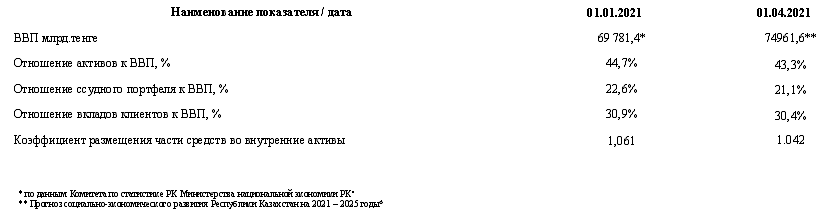

Судя по данным Агентства по регулированию и развитию финансового рынка (АРРФР) за первый квартал 2021 года, роль банковского сектора в экономике заметно снизилась.

Отношение совокупных активов банков второго уровня к ВВП опустилось с 44,7% на начало года до 43,3% по состоянию на 1 апреля. Ссудного портфеля к ВВП – с 22,6% до 21,1%. Вкладов клиентов к ВВП – с 30,9% до 30,4%. Снизилось и значение коэффициента размещения части средств во внутренние активы – с 1,061 до 1,042.

Дешевых кредитов не будет — эксперты о повышении базовой ставки

Напомним, что число банков второго уровня за год уменьшилось с 27 до 25, и это привело к заметному увеличению перевеса в пользу банков с иностранным участием.

При сравнении нынешних данных с аналогичными на 1 апреля прошлого года выясняется, что запас прочности по большинству перечисленных показателей еще имеется. Исключение составляет отношение совокупного ссудного портфеля к ВВП, год назад оно находилось на уровне выше нынешнего в 21,9%. Отношение совокупных активов банковского сектора к ВВП составляло тогда 41,1%, вкладов клиентов к ВВП – 27,5%, а значение коэффициента размещения части средств во внутренние активы было на отметке 1,021.

Роль банковского сектора в экономике РК

Приоритет — розница

Негативные изменения произошли в структуре совокупного ссудного портфеля банковского сектора. Доля займов юридическим лицам снизилась за год с 28,2% до 25,6%. При этом доля кредитов, выданных физическим лицам, увеличилась с 42,8% до 46,1%. Доля потребительских займов поднялась с 29,3% до 29,7%, а займов малому и среднему бизнесу — опустилась с 26,6% до 26,0%.

Парадокс земли в Казахстане: ее много, но не хватает для сельского хозяйства

В годовом выражении объем банковского кредитования юридических лиц уменьшился на 6,0% — до 4 трлн 38,0 млрд тенге. Причем сначала года снижение по займам МСБ составило 3,3%.

Такая динамика явно указывает на предпочтение, отдаваемое банками розничному кредитованию. То есть фактически проеданию средств населения в ущерб корпоративному, средства которого идут на развитие реального сектора, а значит, и экономического будущего страны.

Снижение доходности

Регулятор также отмечает ухудшение качества совокупного ссудного портфеля банковского сектора в текущем году. Общий объем займов с просроченной задолженностью увеличился с 1 трлн 528,7 млрд тенге (на начало года) до 1 трлн 671,8 млрд (к 1 апреля), или на 9,4%.

Вырос за первый квартал и объем неработающих кредитов с просроченной задолженностью по ним свыше 90 дней (NPL) – на 3,6%, до 1 трлн 120,8 млрд.

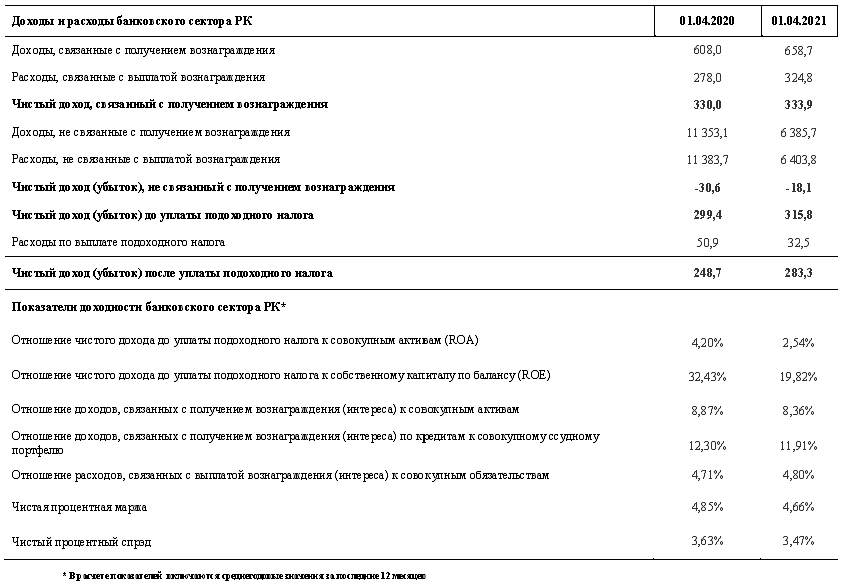

Из других негативных оценок деятельности банковского сектора, приведенных в отчетности регулятора, отметим заметное снижение показателей его доходности. Так, отношение чистого дохода к совокупным активам (ROA) за год опустилось с 4,25% до 2,54%, а к собственному капиталу по балансу (ROE) – с 32,43% до 19,82%.

Доходность банковского сектора РК, млрд тенге

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472