Что принесет экономике 2019 год: рост инфляции, проблемы у банков

В течение года в Казахстане вырастет инфляция, снизится значение банков в экономике, а курс доллара сложится на уровне 375 тенге.

Эти и другие прогнозы на 2019 год содержатся в обширном докладе Halyk finance.

Негатив извне

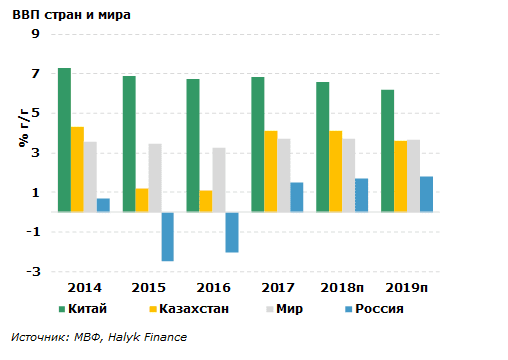

Рост мировой экономики по оценке МВФ составит 3,7% в 2018 и 2019 годах, после замедления в 2015-2016 гг. Основной вклад, по-прежнему, будут обеспечивать развивающиеся страны Азии, в частности экономика Китая покажет рост на 6,6% в 2018 году с замедлением до 6,2% в 2019 году.

Рост ВВП России по ожиданиям незначительно ускорится до 1,8%. Вместе с тем риски, в основном внешние, сохраняются. Среди ключевых можно отметить резкое замедление роста экономик США, Китая и Еврозоны с сопутствующим влиянием на сырьевые цены, введение жестких санкций Запада в отношении России.

Почему тенге не хочет укрепляться вслед за рублем? — экономист

Согласно нашей оценке, вклад сырьевого сектора и смежных с ним секторов обрабатывающей промышленности, в том числе торговли и транспортировки продукции сырьевого сектора на фоне слабого развития несырьевого сектора и доминирования госкомпаний в экономике обеспечили более 50% роста ВВП Казахстана в 2018 году.

Экономический рост в Казахстане, по нашему мнению, в среднесрочной перспективе ожидается умеренно положительным

на уровне 3,6%. Некоторое замедление экономического роста связано со снижением вклада сырьевого сектора, игравшего ключевую роль в восстановлении экономики в 2017-2018 гг., когда рост ВВП слегка превышал 4%.

Тенгиз и Кашаган нарастят обороты

Расширение добывающих мощностей на крупных нефтяных месторождениях Тенгиз и Кашаган будет способствовать экономическому росту как на этапе инвестирования, так и в последующем посредством роста производства. Средняя стоимость барреля нефти марки Брент в 2018 году составила $70 за баррель, увеличившись с $54 за баррель в 2017 году, хотя в декабре 2018 года приблизилась к $50 за баррель.

Прогнозные цены на нефть марки «Брент» в 2019 г. исходя из ожиданий международных финансовых организаций ожидаются на уровне 68 долларов США за баррель.

По мнению официальных лиц МВФ –

мировая экономика вместо усиления экономического роста вышла на плато,

тогда как торговые войны, быстрый рост долга как частного, так и государственного секторов, политика крупнейших центробанков будут негативно влиять на экономический рост и соответственно спрос на минеральное сырье. В этих условиях координация действий нефтедобывающих стран имеет важное значение для ценообразования на рынке нефти.

Вопрос самозанятых

Внутренний рынок хоть и продолжит постепенно восстанавливаться, но его динамику будет ограничивать вялое повышение реальных зарплат, которое будет находиться в пределах 1% ввиду высокой базы 2018 года, когда реальный рост зарплат находился в районе 2%.

2018 год стал успешным для промышленности Казахстана

Отсутствие весомых изменений в несырьевой экономике и, в частности, низкая производительность труда выступают ограничителем трансформации экономического роста в повышение благосостояния населения, в то время как повышение минимальной оплаты труда будет иметь кратковременный эффект. Официальная безработица в стране составит порядка 4,8%.

Самозанятое население в республике по состоянию на конец 3 квартала 2018 г. составило 23% от рабочей силы

В принципе в условиях небольшого замедления экономики эта наиболее уязвимая часть населения может потенциально увеличить показатель официальной безработицы в стране, однако сокращения притока рабочей силы молодого возраста из-за спада рождаемости в 90-х в настоящее время весомый фактор, который ограничивает предложение на рынке труда, соответственно скорее более вероятно стабильное положение на рынке труда в среднесрочном периоде.

Финансам не до романсов

В настоящее время правительство стремится ограничивать бюджетные расходы в связи с необходимостью балансирования консолидированного бюджета, снижения ненефтяного дефицита консолидированного бюджета, который составит порядка 7% от ВВП в 2019 году, после примерно 9% по итогам 2018 года.

Размер государственного долга в 2018 году составил 25,3% от ВВП, с потенциалом для снижения до 24,7% от ВВП в 2019 году. Отметим, что

госорганы второй год подряд нарушили обязательство по снижению ненефтяного дефицита бюджета ввиду оказания помощи банковской системе,

что отдаляет процесс балансирования государственных финансов.

Как и для экономики, рост цен на нефть почти на 30% в 2018 году сыграл важную роль в повышении доходов консолидированного бюджета. Уровень цен на нефть в $60-$70 за баррель обеспечивает приемлемое состояние госбюджета с учетом постепенного сокращения его расходов.

Инфляция будет выше?

Инфляция в 2018 году была необычно сдержанной и игнорировала негативное влияние слабого тенге, рекордного уровня инфляционных ожиданий населения, реальных зарплат, выросших на 2%, оборота торговли более чем на 7%, двузначных темпов расширения инвестиций, формировавших сильный проинфяционный фон.

Риски увеличения инфляции в 2019 году исходят из повышения акцизов на топливо, сохранения высоких инфляционных ожиданий, некоторого увеличения зарплат, в первую очередь за счет повышения минимальной оплаты труда. Кроме того,

ослабление тенге в 2018 году еще не в полной мере транслировалось в цены, что предполагает его влияние в первой половине 2019 года

Несмотря на то, что расходы госбюджета сокращаются, трансферты Нацфонда замещаются средствами из внебюджетных фондов – Нацбанк, ЕНПФ, в том числе за счет расходов нацхолдингов. Как следствие, уровень инфляции по итогам 2019 года составит 5,4%.

Денежная политика неизменна

Последние три года денежно-кредитная политика (ДКП) характеризовалась стабилизацией условий на денежном и валютном рынках, а также снижением краткосрочных ставок вслед замедляющейся инфляции при сохранении регулятором денежно-кредитный условий на нейтральном уровне.

Доллар за 400 тенге во второй половине 2019-го — экономист

Регулятор поступательно снижал базовую ставку до 3 квартала 2018 г. наряду с понижающейся инфляцией. Однако в четвертом квартале НБ РК принял решение о повышении базовой ставки на фоне дальнейшего понижения инфляции, которая по результатам 2018 г. составила 5,3%, что, по нашему мнению, потенциально может расцениваться участниками рынка как начало ужесточения кредитно-денежных условий.

По результатам 2019 г. потребительская инфляция сложится на уровне 5,4%. ДКП на 2019 г. предполагает, что курс национальной валюты будет формироваться в свободно плавающем режиме.

Ужесточение условий

Последние три года денежно-кредитная политика (ДКП) характеризовалась стабилизацией условий на денежном и валютном рынках, а также снижением краткосрочных ставок вслед замедляющейся инфляции при сохранении регулятором денежно-кредитный условий на нейтральном уровне.

Регулятор поступательно снижал базовую ставку до 3 квартала 2018 г. наряду с понижающейся инфляцией. Однако в четвертом квартале НБ РК принял решение о повышении базовой ставки на фоне дальнейшего понижения инфляции, которая по результатам 2018 г. составила 5,3%, что, по нашему мнению, потенциально может расцениваться участниками рынка как

начало ужесточения кредитно-денежных условий

По результатам 2019 г. потребительская инфляция сложится на уровне 5,4%. ДКП на 2019 г. предполагает, что курс национальной валюты будет формироваться в свободно плавающем режиме.

375 тенге за доллар

В 2018 г. курс национальной валюты к доллару США обесценился с 318 тенге до 384 тенге, при этом курс тенге к российскому рублю сохранялся на уровне 5,5-5,6. Мы полагаем, что

НБ РК и в 2019 г. будут следовать своей негласной политике «слабого» тенге к российской валюте,

которая в свою очередь, будет очень чутко реагировать на дальнейшее расширение антироссийских санкций, а также на целенаправленное ослабление российского рубля со стороны денежных властей Российской федерации в рамках бюджетного правила.

Мы полагаем, что при среднегодовой стоимости нефти марки Brent на уровне 68 долларов за баррель и среднегодовом курсе российского рубля к доллару США на уровне 67 рублей, курс национальной валюты сложится на уровне 375 тенге за доллар США в среднем за год. Также, как и в прошлом году, в 2019 г. котировки на углеводороды будут определять долгосрочный тренд по паре, а изменения по паре USDRUB будут определять текущие значения национальной валюты.

Управление инфляцией

ДКП регулятора будет по-прежнему иметь ограниченное воздействие на инфляционные процессы в республике, т.к. они носят не монетарный характер, а эффект трансмиссии на инфляцию цен будет ограниченным, особенно через процентный канал.

Влияние же регулятора на инфляционные ожидания, как показывают последние данные опроса респондентов, также имеет ограниченное воздействие

Внешторг в порядке

На фоне восстановления цен на углеводороды в 2017-2018 гг. наблюдалось улучшение состояния внешних счетов республики. В 2018 г. отрицательное сальдо счета текущих операций существенно сократилось и составило, по нашей оценке, порядка -0,8% от ВВП.

Как долго будут снижаться темпы роста экономики Казахстана?

Дальнейшему сокращению дефицита текущего счета в 2019 г. будет препятствовать расширение объемов инвестиционного импорта в рамках крупных нефтегазовых проектов, а также расширение объемов выплат иностранным инвесторам по счету первичных доходов. Прогнозируемый дефицит текущего счета сложится в 2019 г. на уровне -0,9% от ВВП.

Прирост объемов добычи нефти при среднегодовых ценах на углеводороды на уровне 68 долларов за баррель при постепенном сокращении нагрузки на Национальный фонд со стороны бюджета приведет к увеличению активов Фонда при относительном сохранении активов Национального банка на уровне прошлого года.

Банки и экономика

Основными событиями 2018 года в банковском секторе стали масштабные списания ранее скрытых проблемных кредитов, слияние ККБ и Народного банка, лишение лицензий Банка Астаны, Эксимбанка, Qazaq Bank и оказание помощи Цеснабанку. Таким образом банковский сектор Казахстана представлен 28 банками (32 банка на начало года), при этом на 5 крупнейших банков приходится 64% рынка по размеру активов.

Продолжается снижение роли банковской системы в развитии экономики Казахстана –

доля ссудного портфеля банковского сектора к ВВП за 2018 год составляет 23%, последовательно снижаясь с 26% в 2017 г. и с 33% в 2016 г. По нашему мнению, данная ситуация складывается в результате сохранения структурных проблем в экономике, доминирования сырьевого сектора при слабости сегмента МСБ, накопившихся внутренних проблем банковской системы, значительного преобладания государства в экономике.

Более трети юрлиц в Казахстане неактивны

Несмотря на хороший рост экономики, наблюдается достаточно слабый прирост депозитов в банковском секторе. Основным драйвером роста депозитов в 2018 выступил прирост вкладов населения, при этом динамика роста вкладов корпоративного сектора демонстрирует стагнацию. Отсутствие роста корпоративных вкладов по нашему мнению связано со значительным выводом и размещением на валютных счетах в иностранных банках валютной выручки экспортеров.

Стоит отметить значительную мобильность вкладов в 2018 году, прежде всего корпоративных между банками,

вызванную уходом с рынка ряда банков, возникновения проблем в «Цеснабанке», перемещения вкладов в крупные банки и банки с иностранным участием.

Кредитный портфель банковской системы демонстрирует отсутствие значимого прироста. На данный результат оказал влияние уход с системы ряда банков и осуществление выкупа проблемных кредитов «Цеснабанка» на сумму 450млрд тенге. Также общая динамика ссудного портфеля содержит в себе осуществление значительных списаний ранее скрытых проблемных кредитов и их замещение новыми ссудами, в основном в сегменте корпоративного кредитования.

При этом сокращение корпоративного ссудного портфеля было замещено значительным приростом розничного кредитования,

продемонстрировавшим увеличение с начала года более 15%. Столь высокая динамика роста розничного сектора, как в кредитовании, так и в привлечении депозитов отражает значительное усиление направленности большинства банков в секторе на обслуживание населения.

Статистика и жизнь

В 2018 году уровень NPL90+ в банковской системе составляет 8%, что является довольно низким значением. Уровень провизирования ссудного портфеля составляет 13%, провизии полностью покрывают уровень официально отраженной проблемной задолженности.

По нашему мнению, официально отражаемый уровень проблемной задолженности не отражает реального состояния ссудного портфеля

банковской системы, которое в действительности гораздо хуже, а текущий уровень провизирования недостаточен. При этом дополнительное увеличение провизий довольно негативно скажется на уровне прибыльности, а также и без того низкой капитализации банковского сектора.

В банковском секторе Казахстана на протяжении года наблюдается значительный избыток ликвидности, связанный как с ростом депозитов и вливанием государственных средств в банковскую систему, так и с достаточно слабой кредитной активностью банковской системы.

Тяжелый год для банкиров

В 2019 году сохранится тенденция на дальнейшее ухудшение финансового состояния банков второго эшелона. Данный процесс будет происходить ввиду неэффективных бизнес моделей данных банков и обострения конкуренции за качественных заемщиков и депозиторов с крупными банками.

В целом развитие банковского сектора будет продолжать отставать от роста экономики в целом

Переход к более активному кредитованию и рост доли банковского сектора в экономике возможны только после разрешения ряда структурных проблем в экономике и построения более эффективного рыночного механизма по предоставлению финансовых услуг.

Розничное кредитование, как и в целом упор на обслуживание населения (карточные продукты, онлайнбанкинг) продолжит выступать основным драйвером развития банковской системы Казахстана.

Совокупный прирост депозитов корпоративного сектора будет продолжать отставать от роста ВВП

На прирост депозитов крупного бизнеса положительное влияние будут оказывать восстановление доверия к банковской системе и достаточно неплохой рост экономики, ожидаемый в 2018–2021 годах. В результате восстановления роста доходов населения продолжится прирост депозитов, который будет немногим выше результатов 2018 года.

Какие банки закроются в Казахстане в 2019 году? — Своик

Профицит ликвидности в банковской системе будет сохраняться как результат плохого функционирования канала кредитования и сохранения структурных проблем в экономике. Тем не менее,

будет наблюдаться постепенный прирост кредитования как результат неплохого роста экономики и оздоровления кредитного портфеля

банков. Однако в условиях ограниченности рынка корпоративного кредитования данная ликвидность в большой степени будет направлена на увеличение розничного кредитования.

Рост розничного кредитования продолжит демонстрировать высокие темпы, продолжая текущую динамику с постепенным замедлением. Рост корпоративного кредитования будет оставаться довольно сдержанным и будет значительно ниже номинального роста ВВП. Увеличение корпоративного кредитования в основном будет зависеть от разрешения структурных проблем и роста доли МСБ в экономике.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472