Что скрывается за странными финансовыми операциями банков Казахстана

Ranking.kz зафиксировал резкое снижение просроченных долгов казахстанцев перед банками.

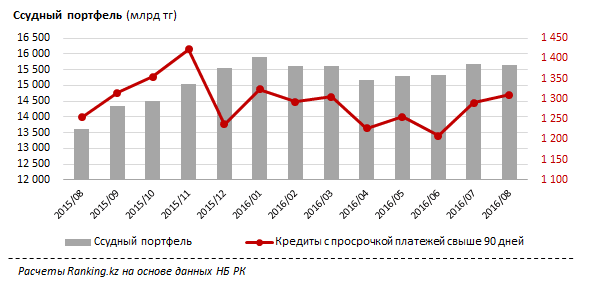

Как сообщает ranking.kz со ссылкой на данные Нацбанка РК, уровень токсичных кредитов (просрочка более 90 дней) составил 1,3 трлн тенге. То есть за год плохие долги сократились до 8,37%.

Однако механизм, с помощью которого казахстанские банки значительно улучшили качество своего кредитного портфеля, вызывает много вопросов в профессиональной среде.

Не время плохих долгов!?

Резкое падение доли плохих кредитов в портфеле банков началось во второй половине 2015 года и продолжается по сей день. Причем больше других преуспели в этом деле 15 банков:

«Наибольшее сокращение просроченной задолженности за год среди крупных банков произошло в ForteBank — на 40%. Altynbank избавился от 37% проблемных долгов, HomeCreditBank от 35%», — сообщает ranking.kz.

Однако завершая реструктуризацию «плохих» долгов банки стали очень активно раздавать новые. Об этом также свидетельствуют цифры Нацбанка: общая просроченная задолженность выросла за год на 4%, до 2,23 трлн тенге.

Кредиты снова бьют рекорды

По данным аналитического центра Первого кредитного бюро четвертый месяц подряд в Казахстане наблюдается повышение индекса кредитной активности.

В августе этот индекс составлял 26 пунктов, в июле — 25, в мае — 19

— Уровень погашения кредитов замедлился, темпы роста выдачи займов стали прирастать активнее, чем темпы погашения кредитов. Происходит наращивание кредитного портфеля, поэтому увеличивается кредитная активность. Банки отходят от консервативной политики кредитования, — рассказала директор по развитию бизнеса Первого кредитного бюро Асем Нургалиева во время конференции Risk Challenge 2016.

То есть доля просроченной задолженности снижается, но платежная дисциплина заемщиков не стала лучше и количество займов растет. Нонсенс? На первый взгляд, да.

Зачем же разгребали долговые завалы?

Эксперты считают, что пока преждевременно говорить о тенденции по очищению кредитных портфелей. По их мнению, резкое снижение просроченных долгов связано не с внезапным улучшением платежной дисциплины, а со списанием проблемных долгов или продажей портфелей коллекторам.

— Доля токсичных кредитов, по нашим наблюдениям, не столько сокращается, сколько колеблется возле нового базового уровня. В кредитовании юридических лиц это около 7%, физических — 9-11%, — говорит Андрей Суставов, генеральный директор SAS Казахстан. — Некоторое сокращение просроченной задолженности происходит за счет того, что банки продолжают расчищать портфели:

часть долгов списываются как безнадежные, часть передаются в специально созданные дочерние структуры, активно работают коллекторские службы, проводится реструктуризация долгов

Важно также учитывать политику Нацбанка. Не далее как летом НБ ужесточил требования к потребительскому кредитованию: теперь от банков требуют проверять реальные доходы и кредитную историю заемщиков.

— Банки активно списывают плохие долги, чтобы повысить международный кредитный рейтинг Казахстана?

— Не только для этого. Согласно регуляторным требованиям, под кредит создается резерв. Это средства, которые изымаются из оборотного капитала банка.

Если токсичный кредит списан как убыток, резервы под него уже не создаются и банк может инвестировать эти средства, направить их на основную деятельность

В конечном счете, это оживляет экономику. Что же касается рейтингов… эксперты не наивны. Цифры и официальные показатели — это лишь один из параметров. Рейтинговым агентствам важна также прозрачность всех процессов, они хотят видеть, как выстроены механизмы управления рисками и как формируется отчетность.

Может ли банк простить долг?

С другой стороны, плохие кредиты нельзя назвать безнадежными. Банкиры их называют «чемоданом без ручки», который и нести тяжело, и бросить жалко — ведь должники не являются банкротами и даже обещают рассчитаться с долгом. Только неизвестно когда.

— Если кредит признан невозвратным, банк списывает его как убыток, согласовав этот момент с регулятором. Если кредит еще можно вернуть, дело передают коллекторам, — продолжает Андрей Суставов.

— Но банки ведь очень дешево продают коллекторам плохие долги, неужели им это действительно выгодно?

— Передача кредита внешним коллекторам – это по сути своей сделка купли-продажи. Банк возвращает часть долга, больше не формирует резервы под просроченный долг, не указывает этот долг в отчетности, не рассчитывает по нему возможные потери. Портфель становится более здоровым, хотя конкретно по этому клиенту банк, возможно, потерпел убыток, что тоже не всегда так – это зависит от ставки и уже выплаченных клиентом сумм. Дело полностью переходит к коллекторам и не зависает там, а запускается «в производство». Коллекторы выбирают стратегию работы с должником и взыскивают долг. Передача кредитов во внешние организации — это не плохо и не хорошо. Это просто один из механизмов финансового рынка.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472