Шоколадная рассрочка вместо кабальной ипотеки — в чем подвох?

Кризис вынуждает строителей продавать квартиры без банков, в рассрочку. Условия кажутся просто «шоколадными», но в чем подвох? Мы попытались разобраться в новой схеме продажи недвижимости.

Красивая формулировка продавца…

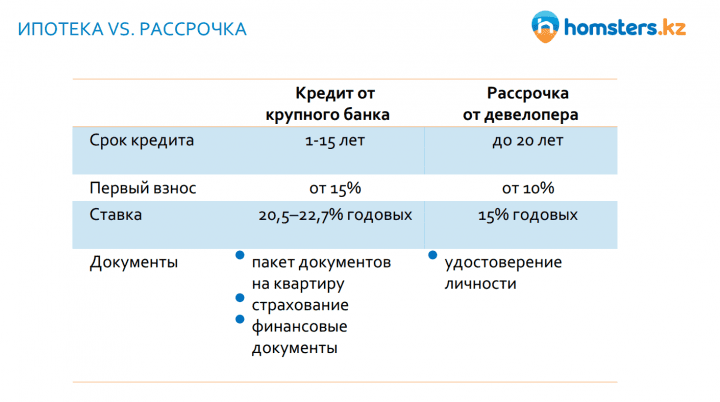

Одна из строительных компаний вышла к покупателям с новым продуктом — предложила покупать квартиры в новостройке в рассрочку. Аналитики портала homsters.kz уже сравнили это предложение со средней банковской ипотекой — результат совсем не в пользу отечественных банков:

— Девелоперы разрабатывают собственные программы рассрочки, и зачастую данные программы гораздо интереснее, нежели программы, предложенные банками, — сказала руководитель казахстанского представительства Homsters.kz Олеся Мельникова.

…и важная деталь договора

Выглядит крайне заманчиво. Но, во-первых, сделка может таить неприятные сюрпризы для покупателя. Естественно, каждый покупатель должен хорошо взвесить свои риски, прежде чем заключать договор.

Во-вторых — учитывают ли застройщики негативный опыт банков? Ведь в докризисные времена в ипотеку влезали зачастую недалекие и небогатые люди, которые затем отказывались платить кредит. Доля проблемных ипотечных кредитов в Казахстане сегодня составляет 14%, а основной долг по жилищно-ипотечным займам составляет 1,3 трлн тенге.

Ответом и на первое, и на второе является вот такая юридическая деталь —

пока не будут закрыты все долги перед застройщиком, квартира является собственностью продавца

Об этом говорит вице-президент ОАРК Нина Лукьяненко:

— Застройщики в условиях кризиса разработали множество продуктов и во многом пошли навстречу покупателям. Но не думайте, что застройщик предлагает халяву. Потенциальному покупателю нужно тщательно взвешивать свои финансовые возможности и внимательно читать договор, который он будет подписывать, — говорит эксперт. — На рынке появились продукты с рассрочкой до 20 лет и первоначальным взносом от 15%, это прекрасная альтернатива ипотеке, но покупателю в таком случае следует понять, что переплата за «шоколадные» условия будет достаточно большой. А в случае нарушения графика платежей можно лишиться квартиры. При этом никто не станет разбираться, единственная эта недвижимость или нет, и не спросит о согласии супруга на внесудебную реализацию. Дело в том, что

приобретаемая в рассрочку недвижимость не оформляется в собственность покупателя вплоть до полной расплаты с девелопером

Не все то золото

— Покупателям следует внимательно читать договор и помнить, что

вы живете не в своем имуществе и если не исполняете условий по договору, следовательно, владелец может вас спокойно выселить в случае их нарушения

А платежи, которые делал покупатель, могут быть зачтены как арендная плата за квартиру. И закон будет на стороне застройщика, — объясняет Нина Лукьяненко.

Рассрочка имеет и другие подводные камни для покупателей, которые одновременно служат защитой для продавца. Как правило, застройщики предлагают краткосрочные программы по рассрочке в среднем от шести месяцев до года. Очень редко до трех-пяти лет.

Такие действия застройщиков могут показаться жесткими, но к тому вынуждает экономическая реальность. При продаже жилья в долгосрочную рассрочку девелоперу нужно зафиксировать стоимость квадратных метров в тенге на годы вперед. Задача эта не из легких — сейчас экономика страны находится в таком состоянии, что ни один аналитик не знает, что будет завтра. Как же застройщику спрогнозировать курс, а также стоимость работ и стройматериалов на весь этот период? Поэтому в программах по рассрочке застройщики ориентируются на клиентов с относительно большими доходами или имеющих достаточные накопления, чтобы погасить большую часть стоимости квартиры.

Покупатель согласен?

Приемлемо ли это для потребителя? Вполне вероятно.

Банки не просто ужесточили требования к заемщикам — ипотечные программы сократились, а то и вовсе исчезли

То есть банки, строго говоря, предпочли отказаться от продуктов застройщиков. К примеру, Казком, один из крупнейших банков Казахстана, сейчас кредитует только залоговую недвижимость. То есть

выбирать квартиру придется не из того ассортимента, что есть на рынке, а из того, что находится на балансе банка

Об этом в телефонном разговоре рассказал начальник отдела по работе со СМИ и общественностью АО «Казкоммерцбанк» Сергей Чикин.

— Конечно, круг объектов ограничен залоговой недвижимостью банка, но зато процентная ставка достаточно привлекательная с учетом текущей ситуации, — сказал Чикин.

При этом, по оценкам аналитиков Homsters.kz, международной онлайн-площадки по продаже недвижимости, с начала года количество предложений жилой недвижимости на вторичном рынке выросло на 49%. Увеличилось число предложений и на первичном рынке – за январь-апрель 2016 года девелоперы сдали в эксплуатацию на 23% больше жилья, чем за такой же период 2015 года.

Рассрочка VS ипотека

В общем, в условиях, когда казахстанцы заняли выжидательную позицию и не спешат покупать жилье, борьба за покупателя среди девелоперов только обострилась. После отрезвляющего кризиса 2015 года к продавцам жилья пришло осознание новых правил и новой действительности. В условиях падающего спроса строительные компании вынуждены продавать жилье в рассрочку. И это только усугубляет понижение цен на жилье.

Падение цен на жилую недвижимость в Казахстане продолжится до конца 2016 года,

убеждены аналитики Homsters.kz. — Поэтому застройщики будут поддерживать спрос на новое жилье с помощью скидок и акций, а также предлагая покупателям программы рассрочки как альтернативу более дорогому и менее доступному сегодня ипотечному кредитованию.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472