Банки отказывают малому бизнесу в займах. Почему? — эксперт

Просить деньги стало легче, а получить их — труднее.

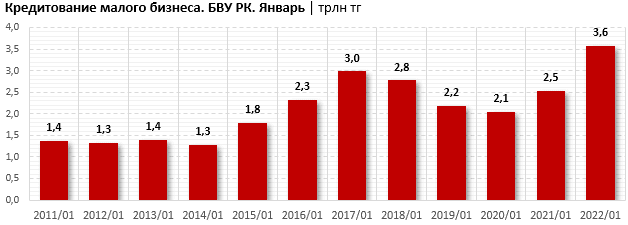

Спрос на кредитование малого бизнеса за четыре года увеличился более чем в шесть раз, но в несколько раз снизились уровень одобрения займов и средний размер заявок. Соответствующую статистику опубликовал портал Ranking.

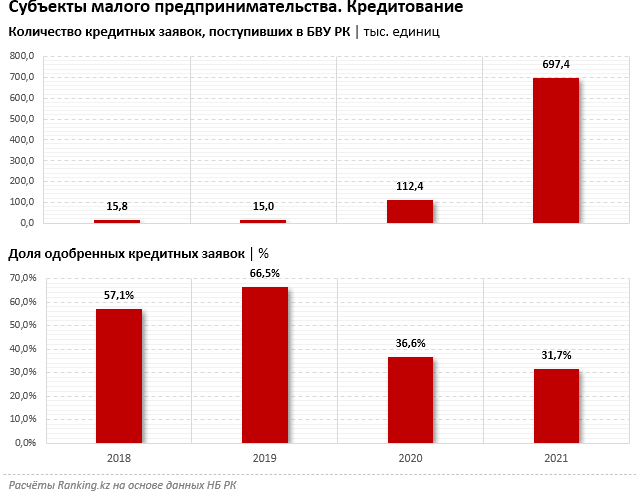

В 2018-2019 годах только малый бизнес подал 15,8 и 15 тыс. заявок соответственно, в 2020 году показатель взлетел до 112,3 тыс., а в 2021 — сразу до 697,4 тыс. Но удовлетворяют далеко не все. Доля кредитов малому бизнесу в общем кредитном портфеле БВУ составила всего 19,4% — это ниже уровня 2002 года.

— Если в 2018-2019 годах доля одобренных кредитов для малого бизнеса составляла 57,1% и 66,5%, то уже в 2020 она снизилась до 36,6%, а в 2021 году и вовсе до 31,7%.

Для сравнения: уровень одобрения для субъектов крупного и среднего предпринимательства в 2021 году составил 44,8% и 54% соответственно. Вместе с тем заметно снизился средний размер поступающей заявки: так, за квартал сумма сократилась более чем в три раза — до 6,7 млн тенге в четвертом квартале 2021 года, — отметили авторы портала.

Экономист и предприниматель Асет Наурызбаев ничего из ряда вон выходящего в данном случае не видит. По его мнению, которое он высказал в интервью нашему порталу, здесь как раз все более-менее логично. Проблемы в другом.

Новому заемщику всегда сложнее получить деньги

— Как полагаете, откуда такой рост как заявок, так и отказов?

— На самом деле логика вполне простая. Если размер средней заявки уменьшился, а общее число увеличилось, значит просто пришли новые люди.

Это другая категория заемщиков, которая только начинает свое дело, у них менее крупные предприятия,

которые нуждаются не в таких больших деньгах, но все-таки нуждаются. Они и изменили всю картину.

Сейчас приходят новые технологии, которые дают новые возможности. Облегчил возможность кредитоваться тот же Kaspi в своем приложении для индивидуальных предпринимателей и малого бизнеса.

Кредиты в Казахстане: чаще берут бедные или все-таки богатые?

Отказы тоже легко объяснимы. Работает скоринговая система оценки рисков (система оценки кредитоспособности лица, основанная на численных статистических методах – прим.)

Новому заемщику всегда сложнее получить деньги, чем уже имеющему позитивную кредитную историю

И чем больше приходит новых заемщиков, тем больше количество отказов, потому что далеко не все из них удовлетворяют всем требованиям.

Корпоративный сектор страдает до сих пор

— Может рост заявок объясняться тем, что люди теряли в пандемию рабочие места, а потом не нашли новых и под давлением жизненных обстоятельств решили попробовать себя в бизнесе?

— Не думаю. Скорее всего, причина именно в электронных бесконтактных способах как регистрации бизнеса (то есть ИП), так и получения кредитов. Люди, работавшие в теневом секторе, начали «обеляться» через те же ИП — понимают, что это выгодно.

Дальше это будет еще больше. Начнется бум.

Потом пойдут невозвраты, которые приведут к ограничениям. В итоге в какой-то момент все придет к нормальному объему

— То есть сейчас у нас в этой сфере все хорошо и волноваться не о чем?

— Дело в другом. В последнее время у нас банковская система развивалась большей частью в сторону розничного рынка. То есть программы фокусировались на массовом потребителе, потребительских кредитах, а бизнесом практически не занимались. Банковский рынок в этом смысле был просто отвратительный – вот в чем главная проблема.

Качественные только розничные продукты, а в части корпоративного кредитования заскорузлые сервисы и технологии

Требовались огромные гарантии – чтобы взять кредит, заложи все что есть, включая жену. Никакого проектного финансирования и сейчас нет.

Особенности малого бизнеса в Казахстане: банкам он неинтересен

Корпоративный сектор страдает до сих пор. Конечно, хорошо, что появился электронный способ кредитования. Но ведь в корпоративном кредитовании это очень небольшая ниша. Какую-то часть в проектном финансировании выполняет «Даму», хотя это должны делать сами банки. Но там наверное и слов то таких не знают.

Сейчас рынок кредитования начинает потихоньку расти, появляются новые продукты. По уровню сервиса уже приближаются к потребительскому рынку. Так что можно ожидать, что предприниматели будут брать кредиты. Но все зависит от того,

в какую сторону двинется банковский рынок – в сторону улучшения или, как это бывало до сих пор, ухудшения

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472