Еще несколько банков на грани закрытия: как не потерять деньги? — мнения финансистов

Снижение качества кредитного портфеля может вынудить закрыться еще несколько банков. Чем это чревато для экономики и что делать вкладчикам?

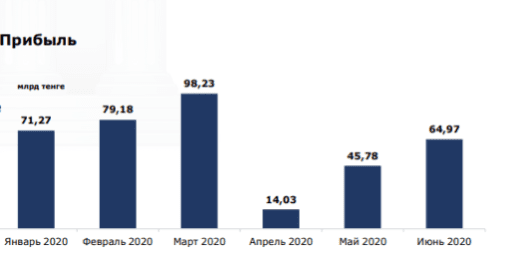

Снижение экономической активности, связанное с карантином, негативно отразилось на качестве кредитного портфеля в 20 из 27 банков Казахстана. Доля просрочки в объеме ссудного портфеля в июле 2020 года составила 14,42% (против 13,03% в июне). Хотя в целом прибыль всех банков восстанавливается и стремится к допандемическому уровню, что на первый взгляд кажется несколько парадоксальным.

Источник: Radius Advisory Lab

Прибыль хоть и есть, но небольшая

Финансист Расул Рысмамбетов объясняет ситуацию двумя причинами. Во-первых, суммарная прибыль банков и так была низкой в 2019 году, который тоже был кризисным. А во-вторых, из-за пандемии многие платежи пошли через них, и банкам это оказалось на руку.

Расул Рысмамбетов, источник: kapital.kz

И все же качество кредитного портфеля ставит их в шаткое положение. В свое время это привело к обрушению трех БВУ — ЭксимБанка, Банка Астаны и Qazaq Banki. Нынешняя ситуация с плохими кредитами, как отмечает Рысмамбетов, возникла не из-за пандемии. Она сложилась раньше из-за затухания бизнес-активности в Казахстане.

Как не выбрать «плохой» банк?

Рысмамбетов отмечает, что в шатком положении в Казахстане находится половина банков. А в «плачевном» состоянии — 3-4. Улучшить ситуацию удастся только при улучшении экономической ситуации — не раньше осени 2021 года.

— Думаю, до весны 2021 года будет спад, летом — замедление, а осенью начнется рост. Хотя некоторые банки до этого могут уже закрыться. Государство, наверное, попробует предотвратить панику и даст им возможность закрыться мягко, без истерик и напряженности.

Те 3-4 банка, которые находятся в плохом состоянии, понимают сложившуюся ситуацию и заняты поиском инвесторов и покупателей

Избежать краха можно хорошим управлением и правильным выбором ниши, — утверждает финансист.

Что касается вкладчиков, они могут себя обезопасить, выбрав для хранения сбережений банк с высоким рейтингом. Именно этому параметру, по словам Рысмамбетова, и стоит в первую очередь отдавать предпочтение. И лучше выбирать банк, где не было больших скандалов и проблем.

— Нельзя хранить в одном банке более 10 млн тенге или эквивалент 5 млн тенге в иностранной валюте,

— рекомендует финансист.

Напомним, что фонд гарантирования депозитов может покрыть:

- до 15 млн тенге включительно – по сберегательным депозитам в нацвалюте,

- сумму до 10 млн тенге включительно – по депозитам в нацвалюте,

- до 5 млн тенге включительно – по депозитам в иностранной валюте (в эквиваленте по рыночному курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка).

Без помощи не обойдутся

По мнению Рысмамбетова, у каждого банка, оказавшегося в шатком положении, проблема прежде всего в плохой оценке рисков.

— Думаю, надо отрезать акционеров от принятия кредитных решений и заменить менеджмент. В ближайшем будущем, как я вижу,

пара средних банков попросят помощь как явную, в виде стабзаймов, так и в виде мягкой поддержки – участия в госпрограммах по развитию каких-нибудь отраслей

Но сначала надо отрезать акционеров и сменить менеджмент. Иначе получится как с парой наших банков, где на госпрограмме поддержки сельского хозяйства потеряли или украли несколько сот миллионов долларов, — вспоминает Рысмамбетов.

Банки подстроились под экономику

На сегодняшний день, по наблюдениям финансиста, многие банки сконцентрировали основные усилия на обслуживании физлиц и мелком кредитовании. Он убежден, что для экономики это плохо. Однако банки лишь реагируют на экономическую ситуацию.

— Будь у нас банки более скоординированные, вероятно, они могли бы собраться и изменить ситуацию, пытаясь через кредиты повлиять на структуру экономики

Но для этого нужны серьезные послабления в регулировании и правилах резервирования. С другой стороны, это опасно. Подобным путем пошел Узбекистан, финансируя из ряда госбанков крупные проекты. В итоге это привело к тому, что 80-процентной долей в банковском секторе владеет государство, — рассказывает Расул Рысмамбетов.

Не все так плохо

Данияр Джумекенов, аналитик Wall Street Invest Partners, в свою очередь считает текущую ситуацию в отечественном банковском секторе довольно стабильной.

— За время пандемии ряд финансовых организаций смогли не только увеличить кредитный портфель, но и на 5% сократить долю проблемных займов.

Данияр Джумекенов

Этому способствовали как антикризисные программы правительства, в том числе направленные на расширение кредитования, так и дополнительный риск-контроль со стороны банков.

Кредиты стали выдавать гораздо осторожнее

В марте Нацбанк устроил проверку банковских активов, по итогам которой заявил, что риски для вкладчиков отсутствуют, — отмечает аналитик.

Вечно спасать не получится

И все же, по его мнению, стоит принять во внимание, что с 2009 года число банков в стране сократилось на десять единиц. А за последние два года объем финансовой поддержки системно значимых банков превысил 5 трлн тенге, или 7% от ВВП.

— Конечно же, проблемы на этом не закончились, и все еще остаются банки, которые не получают прямой поддержки и имеют проблемы с капиталом. Бесконечно «нянчиться» с ними не получится. Рано или поздно регулятору придется найти правильный подход и все-таки заставить игроков соблюдать его рекомендации. Иначе

в течение следующего десятилетия Казахстан может потерять еще 5-7 банков

Зачастую причиной дефолта страны является именно банковский сектор.

Сейчас Казахстан сможет без проблем полностью покрыть все банковские обязательства (примерно $58 млрд) с помощью активов Нацфонда. Это значит, что текущая ситуация не угрожает финансовой стабильности страны.

И все же стоит помнить, что из-за сокращения бюджетных поступлений нагрузка на Нанфонд значительно усилилась. Когда нормализуется ситуация в глобальной экономике, неизвестно. И чтобы не допустить выхода ситуации из под контроля, регулятору стоит приложить максимум усилий для структурных реформ отрасли, — заключает эксперт.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472