Почему худеет Национальный фонд, рассказал экономист

По отчетности минфина это не очень заметно, но она ведется в тенге, а реальная доходность исчисляется в долларах.

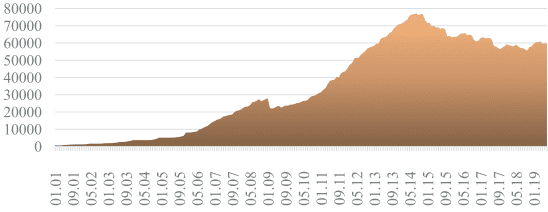

Активы Национального фонда сокращаются уже шестой год подряд, говорит экономист, главный научный сотрудник КИСИ Вячеслав Додонов. Судя по приведенным экспертам графикам, сейчас они примерно на уровне 2013 года. Между тем ожидается очередной мощный финансовый кризис, так что негативный тренд нужно ломать. Для этого менять не только инструменты, но и саму политику инвестирования.

Об этом эксперт пишет в работе «Эффективность управления активами Национального фонда Республики Казахстан: основные факторы и вызовы». Исследование опубликовано на официальном сайте КИСИ.

За ростом последовало падение

Эксперт напомнил, что сначала активы устойчиво росли. Только во время глобального кризиса 2008-2009 годов они сократились. Но это потому, что пришлось выделять серьезные деньги на антикризисные меры, зато потом они снова пошли в рост — но не надолго.

Мировой финансовый кризис не за горами: на это намекает американский госдолг

Уже с 2014 года объем активов Нацфонда снова начал снижаться. И так продолжается уже шестой год.

Сейчас в фонде 60 млрд долларов США

— Даже незначительное ухудшение качества управления с потерей десятых долей процента доходности

оборачивается сотнями миллионов долларов недополученной прибыли или инвестиционного убытка

При этом текущая ситуация на мировых финансовых рынках, на которых размещается большая часть этих средств, крайне неустойчива. Приближение нового финансового кризиса актуализирует проблематику

не просто повышения эффективности управления ими, но существенного изменения политики инвестирования,

— считает экономист.

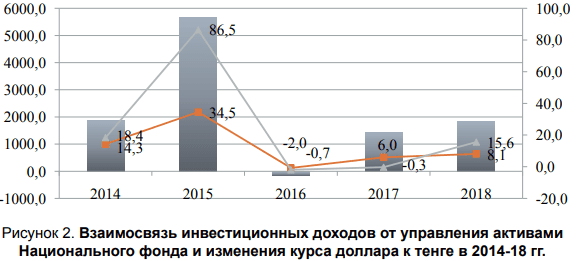

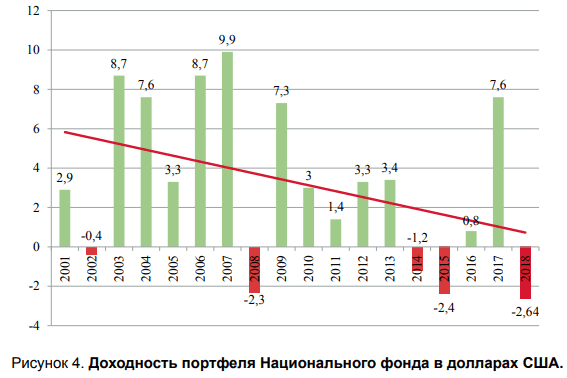

В 2018 году доходность составила 2,64% в долларах – это самая низкая цифра за всю историю фонда. Додонов отметил, что

в абсолютном выражении эквивалентны примерно 1,6 млрд. долларов снижения его объема

Кстати, некоторые эксперты утверждают, что из Национального фонда выводятся средства в числе прочего и для скрытого поддержания нынешнего курса тенге. Что тоже не способствует росту активов. Однако это только предположение, и в указанной работе об этом речь не идет.

Есть статистика, а есть статистика минфина

Эксперт сделал несколько уточнений по поводу доходности активов Нацфонда. В частности,

инвестиционный доход, приводимый в отчетности министерства финансов, не отражает реальную доходность

поскольку их отчетность приводится в тенге, а базовая валюта Нацфонда — доллар США. Между тем тенговая отчетность сильно зависит от изменения курса. При росте курса тенге падает, при снижении – растет,

тенговая отчетность показывает максимальный инвестдоход в годы сильных девальваций

В периоды стабильности или укрепления инвестиционные доходы близки к нулю.

Но около 94% активов размещены в зарубежных финансовых инструментах. И их реальная доходность исчисляется в долларах.

Большие претензии к внешним управляющим

Итак, в последние пять лет доходность активов Нацфонда падает. Не последняя причина тому — неблагоприятная ситуация на мировых рынках акций и облигаций. Зависимость от мировых тенденций – фактор объективный. Но есть и субъективные — это качество управления портфелем. Эксперт дипломатично заявил, что оно «не всегда соответствует текущей рыночной ситуации».

— В условиях снижающихся рынков эффективный портфельный менеджмент должен минимизировать убытки, даже если их невозможно избежать в силу объективных обстоятельств, а при росте – опередить его и максимизировать доходность.

Однако у управляющих активами Национального фонда это получается далеко не всегда,

— пишет Додонов.

Большей частью средств управляет Национальный банк, но также привлекает и внешних управляющих, это уже сложившаяся практика.

именно внешние управляющие показывают доходность ниже так называемого эталонного портфеля,

который служит ориентиром ожиданий.

За три года только в одном случае из шести внешние управляющие показали доходность выше эталонного портфеля. Во всех остальных она была ниже, причем иногда значительно.

— Очевидно, что систематическая демонстрация отрицательной сверхдоходности должна быть основанием для смены внешних управляющих.

Либо вообще для отказа от услуг внешних управляющих и передачи соответствующих мандатов сберегательного портфеля в управление самому Нацбанку,

— считает экономист.

Опасность с годами только растет

Также он указал еще на одну проблему – просчеты в прогнозах мировых рынков на среднесрочную перспективу. Эти ошибки характерны, прежде всего, для вложений в акции и

ведет к провалам доходности в периоды кризисов на этих рынках

Пропорции сберегательного портфеля — около 80% облигаций и 20% акций, и они не меняются даже при приближающихся обвалах. И обрекает фонд на убытки, которых вполне можно было избежать, что уже повторялось неоднократно.

— В 2018 году из-за падения фондовых рынков по мандату «Глобальные акции был

получен убыток более 10%, что соответствует около 1 млрд. долл, — привел пример Додонов.

Причем опасность не только сохраняется, но даже и увеличилась: в августе 2019 появился указ президента, который увеличил долю акций до 30%, а облигаций — снизил до 60%. А доля рисковых активов в целом (туда входят не только акции) выросла до 40%.

— Значительное увеличение доли акций крайне несвоевременны и могут привести к сильному росту убыточности вложений средств Национального фонда в 2019-2020 годах, — добавил эксперт.

Автор отметил, что на мировых рынках сохраняются крайне напряженные условия и ожидание мощного финансового кризиса. В этом случае

акции и прочие рисковые инструменты упадут в цене и Нацфонд понесет новые убытки

Экономист подготовил список рекомендаций, в числе которых:

- отказ от внешних управляющих, либо их замена после отрицательной сверхдоходности по итогам одного года;

- возможность при обострении ситуации на мировых рынках сокращать до нуля доли высокорисковых финансовых инструментов (особенно акций и альтернативных финансовых инструментов);

- перевод средств фонда из акций, альтернативных инструментов и части облигаций в деньги и инструменты денежного рынка;

- снизить долю долларовых активов и увеличить долю в других валютах развитых стран.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472