Миграция денег в ЕАЭС: нужны ли вкладчикам из Казахстана депозиты в России?

Гипотетически такая возможность есть, но финансовые лобби стран-участниц ЕАЭС будут тормозить процесс объединения.

В сентябре 2018 государства-члены Евразийского экономического союза активизировали работу по объединению финансовых рынков. Предполагается унификация законодательства пяти стран в банковском и страховом секторах, а также в области ценных бумаг.

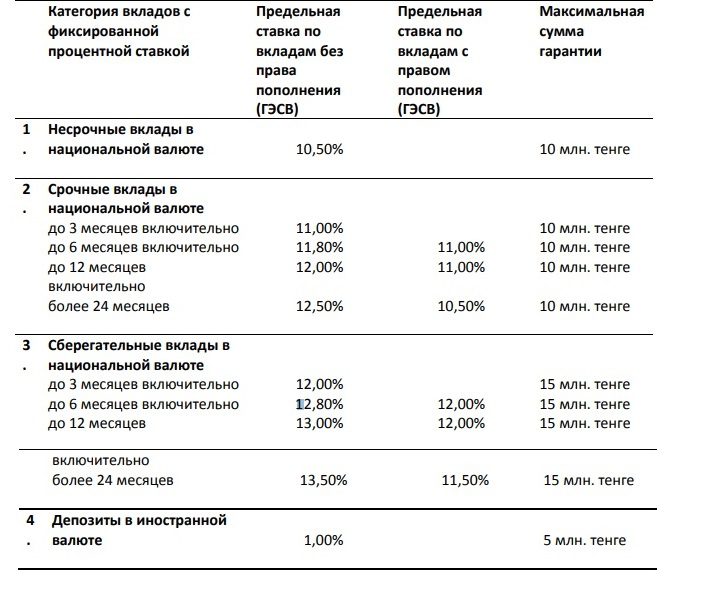

17 сентября председатели центральных банков стран ЕАЭС продуктивно встретились в Ереване. А уже 20 сентября Национальный банк РК сообщил, что с 1 октября в Казахстане вводятся дифференцированные процентные ставки на депозиты физических лиц.

Вкладчики недовольны. Означает ли это, что они будут искать другие возможности для вложения денег? К тому же, единый финансовый рынок ЕАЭС предполагает свободу движения капитала. Вот что об этом думает известный экономист, главный научный сотрудник КИСИ при президенте РК Вячеслав Додонов.

Доход снижается, расход — растет

— Суть в том, что вводится разделение депозитов на три вида — срочные обычные, те, которые нельзя снимать досрочно без потерь в виде штрафа и до востребования. То есть к ранее существовавшим двум видам депозитов добавился еще один, который предполагает безотзывность. Человек получает максимальную доходность, если в течение всего срока депозита не будет им пользоваться.

— С чем это связано?

— Думаю, с тем, чтобы немного стабилизировать ситуацию с миграцией денег с депозитов. Вспомним, что происходило, когда возникали какие-то слухи о неустойчивом положении того или иного банка, либо очередное ослабление тенге и слухи о его ослаблении? Вот это и есть меры, чтобы немного стабилизировать пассивную часть банковских балансов. Потому что отток средств сам по себе влечет серьезные проблемы.

При массовом изъятии денег рушатся пруденциальные нормативы и банку приходится лихорадочно дофинансироваться

Поэтому новшества с депозитами, думаю, напрямую связаны с желанием обеспечить лучшую устойчивость банковской системы.

Вячеслав Додонов, фото с сайта kisi.kz

— Тогда почему снижаются ставки только по депозитам, но никак не по кредитам?

— Ставки по депозитам гораздо быстрее реагируют на действия регулятора по снижению учетной ставки. Потому что система гарантирования депозитов сильно к этому показателю привязана. С кредитами ситуация обстоит иначе, здесь работает более рыночная система. У фонда гарантирования кредитов нет такой жесткой привязки к учетной ставке.

Конкуренция всех рассудит

— В перспективе объединения финансовых рынков ЕАЭС казахстанским вкладчикам могут открыться возможности вложения в любом банке стран ЕАЭС. Где ставки будут выше, туда депозиты и потекут.

— Да, это вполне возможно. У нас не самые высокие ставки. По-моему, в Армении или Кыргызстане предлагаются более высокие. И это станет проблемой для любой страны, предлагающей потребителям финансовых услуг менее выгодные условия. Будь то депозиты, кредиты или какие-то более выгодные условия на рынке страхования. Начнется большая конкуренция. Такая опасность есть, поэтому я и думаю, что дело это будет тормозиться во всех странах.

— А какие меры будут приниматься, чтобы оттока денег не произошло? Сразу на уровне ЕАЭС договорятся об общих правилах игры или каждая страна сама будет решать свои проблемы? Наш Нацбанк, например, в случае чего сразу мобильно реагирует на какие-то угрозы банковскому сектору. Вдруг установят сумму максимального изъятия или еще чего-нибудь.

— Я уже говорил, что у нас реактивное регулирование в банковской системе. Но еще более убежден — до событий, о которых вы говорите, еще очень далеко. Не верю, что в ближайшей обозримой перспективе будет создан реально работающий рынок финансовых услуг. Вряд ли это произойдет через год-два, даже через пять лет. В лучшем случае могут произойти какие-то подвижки.

Например, на все рынки стран ЕАЭС будут допущены иностранные банки напрямую, а не в виде дочек

Но чтобы мы, вкладчики Казахстана, смогли открывать спокойно в режиме онлайн депозиты в той же Армении, это не совсем реально. Даже несмотря на то что концептуально такие вещи предусмотрены. Концепции и стратегия — это одно, а суровые реалии — это другое.

Финансовое лобби и реалии

— Именно из-за финансового лобби, которое тоже рассматривает вероятность ухудшения ситуации при объединении?

— По комплексу причин. И из-за финансового лобби, и из-за объективных сложностей в разработке и подгонке законодательств.

Ведь в каждой стране огромный пласт законов, который нужно менять и стыковать с законами других стран ЕАЭС

Это процесс не быстрый. На годы работы. Много причин, по которым это затянется.

— А если гипотетически это все-таки случится?

— Если так, то опасность такого рода оттока вкладов физических лиц очень невелика просто в силу того, что население не готово оперативно и резко менять свои предпочтения. Тем более отправлять деньги в другое государство. Потребитель еще не готов к таким глобальным играм.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472