Плюсы девальвации и кредитная ловушка для банков — Своик

Девальвация помогла сократить массу токсичных кредитов. Увы, банки снова их будут наращивать, потому что раздача кредитов населению — их единственная возможность заработать. Кредитовать бизнес под действующие проценты нереально.

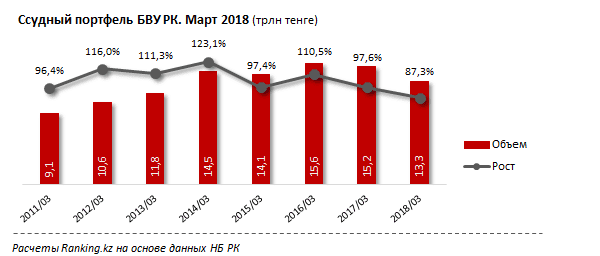

В Казахстане объемы просроченной задолженности сократились за год на 18%. При этом наиболее опасная «безнадежная» просрочка — свыше 90 дней — увеличилась год-к-году почти на 14%.

Плюсы девальвации

По мнению экономиста Петра Своика, причины такой ситуации носят глубинный характер. Дело в том, что девальвационная волна 2015-16 годов закончилась, хотя в ее рамках и удалось существенно снизить задолженности по кредитам в банках.

— Процент задолженности был выше 30%, а уменьшили почти втрое. Но поскольку этот девальвационный эффект уже закончился, потихоньку начинается рост. В целом

экономике девальвация принесла только проблемы, но в вопросе зачистки плохих кредитов она сыграла положительную роль

Можно сказать, что в этом плане девальвация даже обладала оздоравливающим эффектом,- подчеркивает Своик.

Две экономические модели

По словам экономиста, нужно понимать, что экономика Казахстана работает не по классической монетарной схеме, а по вторичной.

— Классическая монетарная схема — двухуровневая. Главный банк осуществляет первичное кредитование банков второго уровня. А банки второго уровня (БВУ) распространяют этот первичный кредит вместе со своими депозитами по экономике. При этом главный банк регулирует первичную стоимость денег таким образом, чтобы они, с одной стороны, были недороги, а с другой — чтобы не допустить «перегрева». У нас другая, тоже классическая, но при этом неоколониальная модель. Она распространена во многих странах мира, особенно в странах бывшего СССР. Суть ее в том, что

монетарное управление такого рода экономики вынесено за пределы страны

Главные органы валютного регулирования находятся в метрополии, а на территории государства просто их местное представительство. В России его называют Центробанком, в Казахстане — Нацбанком. И эти банки не осуществляют фондирование БВУ, а обслуживают целевой экспорт и участвуют в качестве замыкающего игрока на валютной бирже. И курс местной валюты поддерживают экспортеры и импортеры, — отмечает эксперт.

Сырьевикам банки не нужны

При этом сами экспортеры сырья не нуждаются в банковских кредитах. Они имеют достаточно финансов для деятельности и развития, получая их от конвертации своих доходов на валютной бирже.

Петр Своик

— Соответственно, банкам второго уровня, которые по факту являются

банками третьего и ниже уровня внешних монетарных властей, приходится кредитовать не локомотив экономики, а лишь несырьевые сектора

При этом невольно происходит перекос в сторону потребления, основанного на импорте, а не в сторону развития производства внутри страны, — рассказывает Своик.

Как внедрить фондирование?

В итоге получается так, что сырьевики, не нуждаясь в местных банках, гонят сырье за границу, а страна «питается» зарубежными товарами, потребление которых кредитуется местными банками. Но как отмечает Своик, если Нацбанк начнет фондировать БВУ, это удешевит кредиты для предпринимателей и будет стимулировать развитие производства внутри страны.

Made in KZ: какие продукты Казахстан производит, а какие — закупает?

— Однако не получится просто взять и начать фондировать. Надо менять всю схему взаимодействия с внешним миром:

- отказываться от плавающего курса национальной валюты

- отказываться от невмешательства государства в стихийно по-рыночному складывающийся внешний платежный баланс

- накладывать ограничения на спекулятивные входы и выходы валюты из страны

Но вторичная экономика, как у нас, не может сама по себе выйти из своей «вторичности» в силу применяемых рыночных механизмов. Тут совершенно необходима целенаправленная воля государства по созданию других условий функционирования рынка в Казахстане, — говорит экономист.

Люди и МСБ в худших условиях

Нужен комплексный план, что именно развивать, нужна защищенная от спекуляции система финансирования таких запланированных объектов.

— То есть нужна совершенно новая экономическая модель. А текущая находится на стадии постепенного выгорания. Происходит плавное понижение кредитной массы.

Как я уже сказал, учитывая, что банки в основном кредитуют население и МСБ. И в этом несырьевом секторе и секторе потребления происходит увядание: люди становятся не в состоянии платить по кредитам, МСБ не в состоянии наращивать свои объемы. Конечно, до полной катастрофы еще далеко, но как говорится, увядание есть увядание — омоложения уже не будет, — заключает Петр Своик.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472