Как в России не получилось: антиинфляционный шаг у Нацбанка не задался

Хотя центральный банк Казахстана в очередной раз подтвердил на днях свою решимость снизить в ближайшие годы инфляцию до среднесрочного целевого значения в 4%, нынешняя ситуация явно указывает, что ему пока вряд ли по силам решение этой исторической задачи.

К такому выводу приводит как содержание опубликованных на сайте Нацбанка «Основных направлений денежно-кредитной политики» на 2018 год, так и сравнение его достижений с темпами продвижения российского Центробанка в деле инфляционного таргетирования.

Ресурсы Нацбанка ограничены

Уже тот факт, что Нацбанк в «Основных направлениях» ДКП-2018 вновь отказался от возврата к 3- или хотя бы 2-летнему горизонту прогнозирования, показывает, насколько ограничены его ресурсы, в том числе и интеллектуальные. Ведь у нашего северного соседа Центробанк руководствуется сейчас Основными направлениями единой ДКП, рассчитанными на три года – 2017, 2018 и 2019. А в следующий год россияне вступают с аналогичным документом, разработанным на период 2018-2020 годов. При этом последний был одобрен Советом директоров «Банка России» 10 ноября. Руководству же нашего Нацбанка потребовалось больше времени на разработку Основных направлений ДКП-2018, рассчитанных на втрое меньший срок, ибо они были утверждены постановлением его правления 29 ноября!

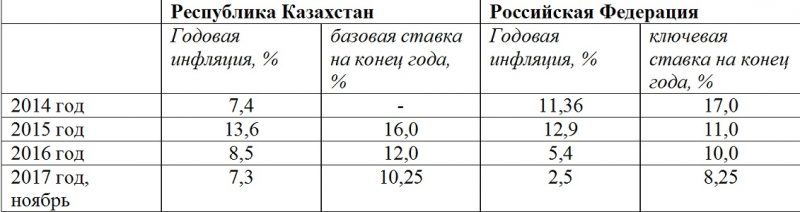

Идем далее. Как известно, в России отправили рубль в свободное плавание раньше, чем в Казахстане, почти на год, осенью 2014 года. Прошлый год соседи завершили с инфляцией в 5,4%, а в этом году добились ее снижения значительно ниже целевого уровня в 4%. К примеру, в ноябре годовая инфляция в России сложилась в 2,5%, а в октябре – 2,7%. В Казахстане же, как отмечалось ранее в материале «Тенге укрепляется, но цены все равно растут», Нацбанк явно отстает в переходе к инфляционному таргетированию от темпов российского графика. В ноябре годовая инфляция у нас сложилась на уровне в 7,3% после роста в октябре до 7,7%, хотя если следовать российскому графику, она уже должна была опуститься ниже 6%.

Как видно из приведенных данных в таблице, в результате сохраняется большой разрыв между значениями ключевых ставок центральных банков Казахстана и России и годовой инфляции в наших странах. У нас эта разница по итогам ноября составила 2,95%, тогда как у соседей – 5,75%. А это в свою очередь означает, что в России сейчас гораздо выгоднее не только сберегать деньги на будущее, ибо их в меньшей степени «съедает» инфляция, но и зарабатывать как наемным трудом, так и бизнесом со всеми вытекающими отсюда последствиями для эмиграции казахстанцев.

Источник: Национальный банк РК, Банк России.

Правительство шокирует

Как деликатно отмечается в Основных направлениях ДКП-2018, замедлили снижение инфляции «отдельные шоки предложения на внутреннем рынке продовольствия и энергоресурсов». Если же вспомнить недавнюю ситуацию с дефицитом бензина и авиакеросина, источником этих шоков несомненно является правительство наряду с нацкомпанией «КазМунайГаз», контролируемой в свою очередь ФНБ «Самрук-Казына». С другой стороны, в кабмине, точнее, в министерстве энергетики напомнили тогда, что свою долю вины должен нести и Нацбанк, поскольку из-за девальвации тенге минувшим летом автоматически поднялись и цены на топливо.

Аналогичная двойственная ситуация сложилась и по части стимулирования экономического роста в стране за счет мощных вливаний денег Национального фонда. В Нацбанке не раз давали понять, что деньги эти явно «лишние», поскольку на рынке царит структурный профицит ликвидности при ограниченном росте кредитования. Объемы операций Нацбанка по связыванию этой ликвидности приобрели титанический размах, ибо объем в обращении его краткосрочных нот достиг 2,8 трлн тенге, не говоря уже о других инструментах, используемых им для решения данной проблемы – одно- и 7-дневные депозиты и операции прямого репо сроком на день на Казахстанской фондовой бирже.

https://365info.kz/2017/11/tenge-ukreplyaetsya-no-tseny-vse-ravno-rastut/

Однако и сам Нацбанк летом решил вдруг влить немало денег в экономику через банковский сектор через Программу повышения финансовой устойчивости последнего, причем не для всех участников рынка, а лишь для крупных игроков. В итоге регулятор выделил им более 1,2 трлн тенге, при этом

счастливчиками почему-то оказались банки, подконтрольные одним из самых богатых людей нашей страны!

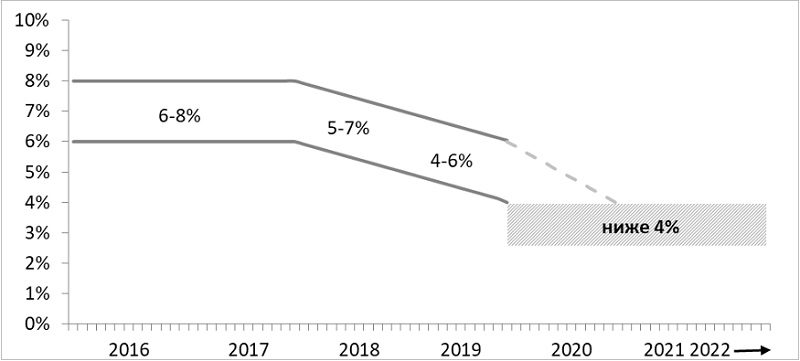

Как бы то ни было, от поставленных целей по снижению инфляции Нацбанк отказываться не собирается. Говоря точнее, в Основных направлениях ДКП-2018 предусматривают поэтапное снижение целевых ориентиров по инфляции, установленных на следующем уровне:

-5-7% на конец 2018 года,

-4-6% на конец 2019 года,

-ниже, но близко к 4% — на конец 2020-го и последующие годы.

Источник: Национальный банк РК.

При этом в Нацбанке оговариваются, что переход на следующий уровень целевого коридора в этот период не будет ступенчатым, ибо регулятор «стремится обеспечивать понижательную траекторию инфляции в пределах непрерывного коридора».

Дело в том, что планам Нацбанка может воспрепятствовать целый ряд внешних и внутренних рисков. Так, хотя в 2018 году планируется снизить объём поступлений в бюджет из Национального фонда, по причине неопределённости относительно консолидации бюджета и достижения запланированного уровня его дефицита могут быть пересмотрены бюджетные параметры с ростом новых вливаний в экономику. Вполне возможна и реализация рисков удорожания цен, связанных с конъюнктурой отдельных товарных рынков, ведь

конкурентная среда в Казахстане по-прежнему неразвита, рыночная инфраструктура слаба, а сельское хозяйство остается мелкотоварным

Из внешних рисков наиболее серьезно изменение условий торговли, то есть падение цен на казахстанский экспорт, с соответствующим ухудшением состояния платежного баланса и ростом волатильности курса тенге.

Интервенции Нацбанка: крепкий тенге только до нового года — экономист

Тем не менее, реагировать на краткосрочные отклонения инфляции от целевого параметра, как это было минувшей осенью, Нацбанк не намерен даже в случае реализации шоков со стороны предложения и шоков, носящих временный характер. А меняться параметры ДКП будут лишь при значительном и продолжительном отклонении фактической инфляции от прогнозной траектории и рисках для инфляционных ожиданий.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472