Казахстанцы все больше тонут в кредитах: есть ли выход?

Более 8,6 млн казахстанцев имеют ту или иную задолженность по кредитам на начало 2024 года. И это при том, что трудоспособного населения в Казахстане чуть более 9,1 млн человек.

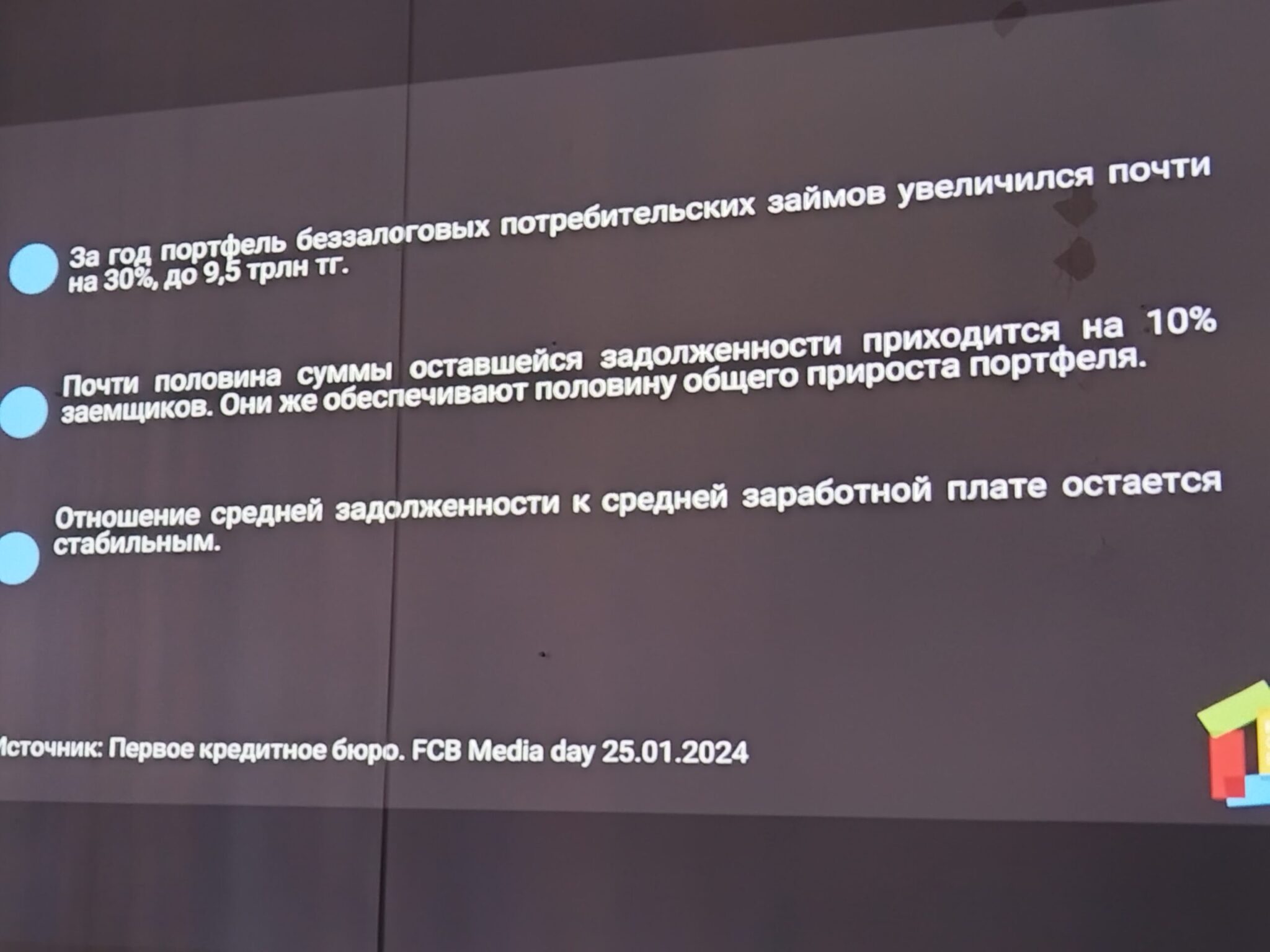

По данным Первого кредитного бюро, физические лица в 2023 году заняли у банков и микрофинансовые организации через беззалоговые займы (кредиты и рассрочки) 9,5 трлн тенге, что на 29% больше, чем по итогам 2022 года. Число контрактов на кредиты (на одного человека может быть оформлено несколько кредитов) составило 27,2 млн (на 21,5% больше, чем в 2022-м).

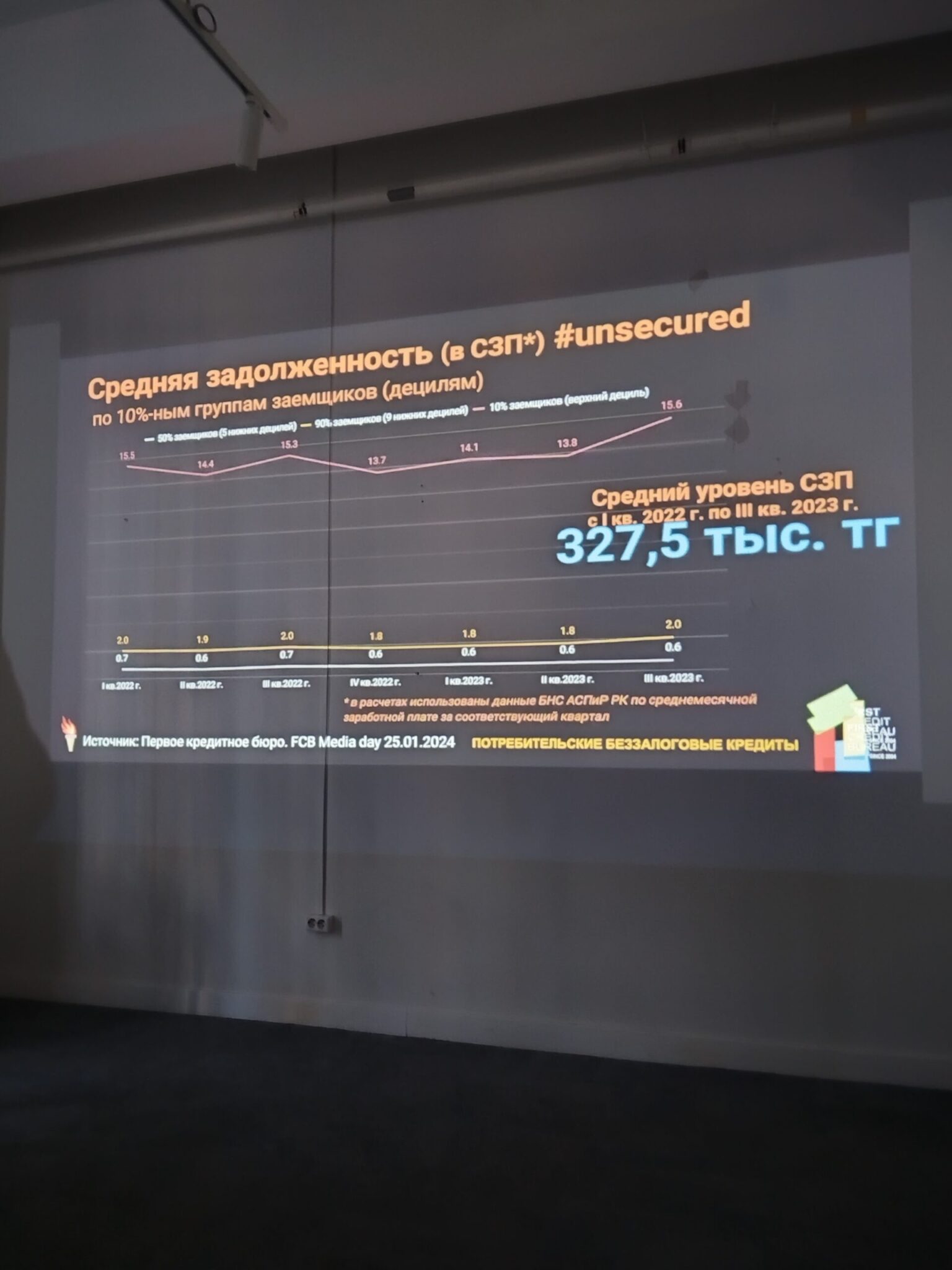

Официально, по версии Бюро национальной статистики, средний уровень зарплаты в Казахстане составляет 327,5 тысяч. тенге. Если верить этой цифре, то складывается якобы благоприятная картина — 50% заемщиков имеют кредит в размере 0,6 от официального среднего уровня зарплаты, 90% заемщиков — 2 от официального среднего уровня зарплаты, и только 10% заемщиков — 15,6 от официального среднего уровня месячной зарплаты.

smart

Сумма выдач потребкредитов с залогом в 2023-м год к году выросла ощутимо до 44,1% 3. Однако, в штуках займов выдали резко меньше, чем годом ранее, минус 31,6%, 190,3 тыс. ед. Большая часть кредитов (68%) выдавалась на суммы до 300 тыс., и за счет небольшой величины они в итоге сформировали только 3% от общего объема выдач. Значительную часть выданных средств, 78%, обеспечило, соответственно, относительно небольшое количество более крупных займов (в диапазоне от 5 до 50 млн тг). Медианная сумма выдачи в течение года составила 144 тыс. тг.

smart

А теперь реальная картина! Средний уровень зарплаты, по данным не официальной статистики, а переписи населения, в Казахстане не 327,5 тысяч. тенге, а не более 200 тысяч. тенге. Столько в месяц получает 65% казахстанцев! И на фоне этого складывается совсем другая картина!

smart

По данным ПКБ, качество портфеля за год незначительно ухудшилось: если на 1 января 2023 года доля кредитов с просрочкой 90 и более дней составляла 12,9%, то на 1 января 2024 года – 13,3%. Общий объем NPL 90+ на начало текущего года составил 1,3 трлн тенге.

Видимо, расхождение в реальной заработной плате большинства населения и официальной средней заработной платы по стране сказывается.

А еще приводит к тому, что, например, казахстанцы в 2023 году стали брать на 102% больше, чем в 2022 году, «кредитов до зарплаты» у микрофинансовых организаций. Причем, до зарплаты занимают казахстанцы до 40 лет. И доля просрочки более 90 дней по погашению кредита в данном секторе одно из высоких — почти 20%

Руководитель ПКБ Руслан Омаров, комменируя ситуацию на встрече со СМИ, отметил, что исправить ситуацию может изменение государственной политики в сфере экономики.

«Если у физического лица маленький доход, он всегда будет, условно говоря, вылетать из определённых показателей. Мы должны как страна, как, условно говоря, лица, которые принимают решения на уровне государства, сделать достаточно большое количество программ для увеличения доходов населения. В своём Послании говорил Президент, что это есть основная первоочередная задача, это было в 2019-2020 годах еще. Но, к сожалению, этого пока не случилось», — констатировал Омаров.

Другая проблема — финансовая неграмотность населения. Например, один казахстанец подал прошение о признании его банкротом, имея долг всего в 3 тыс. тенге. Банкротом его признали, но последствия для него плачевны.

«Минимальная задолженность по человеку, который был признан банкротом, составляет 2.978 тенге, в максимальная — 920, 6 млн тенге. Наверное тот, кто был признан банкротом по максимальной задолженности, он был прав, подавая на банкротство. А вот человек, который был признан банкротом с задолженностью около 3 тыс. тенге, наверное, не совсем правильно поступил. Ограничения по выдаче кредитов получил на 5 лет и далее по закону. О чём это говорит? О том, что не все наши граждане понимают последствия банкротства, человек, по сути, себя загоняет на 5 лет в ограничения по жизни, и ради такой мизерной суммы», — пояснил Омаров.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472