В Казахстане снижается уровень доступности жилья

Ключевой выход из непростой ситуации — ипотечные программы с адекватными ставками.

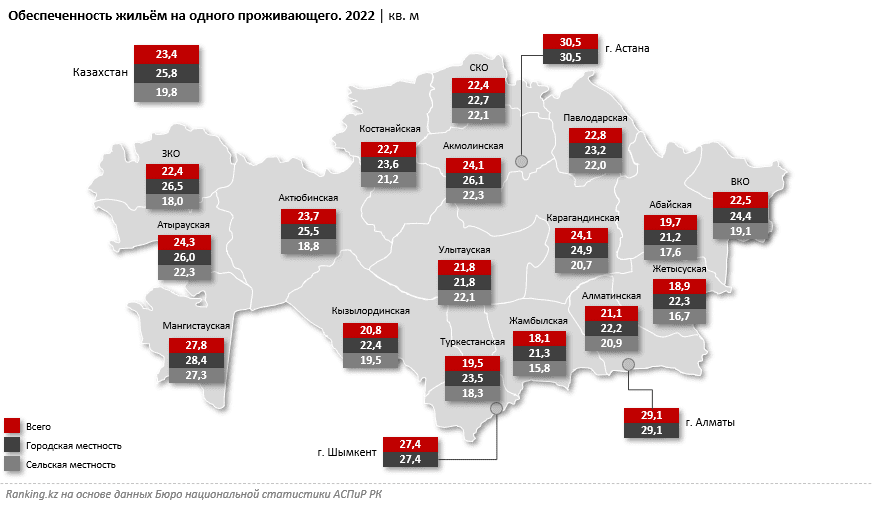

В 2022 году жилищный фонд Казахстана увеличился на 4,5% за год, составив 405,2 млн кв. м. При этом обеспеченность жильем на одного человека практически не изменилась: 23,4 кв. м (в 2021 году — 23,2 кв. м). Этого явно недостаточно, учитывая, что по стандартам Организации объединенных наций норма должна соответствовать 30 кв. м.

Более того, в большинстве регионов РК обеспеченность жильем остается ниже среднереспубликанского значения. По данным аналитиков Ranking, худшие показатели зафиксированы в Жамбылской, Жетысуской и Туркестанской областях.

Таким образом, потребность в недвижимости в Казахстане остается высокой, и решение этой проблемы — одно из ключевых для благополучия граждан.

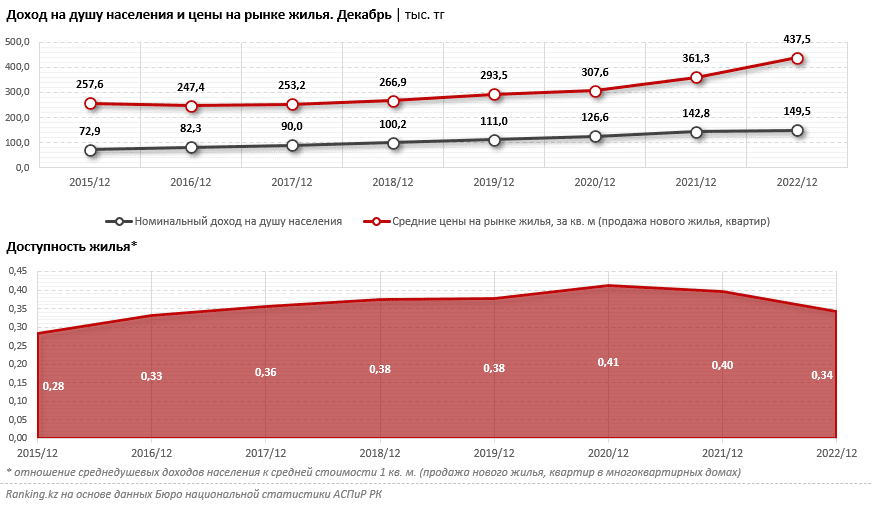

Однако приобрести жилье в РК для среднестатистического казахстанца становится все труднее. Достаточно рассмотреть корреляцию цен на недвижимость и доходов населения, определяющих покупательную способность. Несложно заметить, что в 2021-2022 годах стоимость квартир росла намного быстрее, чем прибыль граждан, причем в 2022 разница была существенной. Скажем, цена на новое жилье в декабре прошлого года подскочила к соответствующему периоду предыдущего года на 21,1%. Тем временем доходы на душу населения в номинальном выражении увеличились всего на 4,7%.

Сегодня единственным доступным видом приобретения жилья является ипотека. При этом коммерческий заем в республике достаточно дорог. К примеру, «обычную» ипотеку, то есть займы вне партнерских программ банков и льготных госпрограмм, а также не по системе жилстройсбережений, сегодня предлагают 11 БВУ.

Минимальная ГЭСВ в этом сегменте варьируется от 14,9% до 26,5%. Это настолько высокие ставки, что мало кто из казахстанцев будет рассчитывать на такой вариант.

В целом в РК действует целый ряд ипотечных инструментов, позволяющих решить квартирный вопрос гражданам с различным уровнем доходов. К примеру, Национальный банк РК реализует программу «7-20-25», в системе жилищных строительных сбережений имеются такие программы, как «Свой дом», «Жас отбасы», «Әскери баспана», «Ұмай», «2-10-20», «5-10-20» и т. д.

Совокупный объем портфеля ипотечных кредитов по состоянию на 1 января 2023 года достиг 5,1 трлн тенге, из них в рамках программы «7-20-25» выдано почти 66 тыс. жилищных займов на 880,3 млрд тенге, по системе ЖСС — на 2,9 трлн.

В 2021 году ипотечный портфель составлял 3,8 трлн тенге, из них портфель Отбасы банка — 2 трлн. То есть фактически основная доля жилищного кредитования приходится на займы по различным программам или в рамках системы ЖСС.

Именно разработка подобных инструментов, в том числе программ застройщиков совместно с банками и институтами развития, позволяет гражданам все-таки стать хозяевами заветных «квадратов».

Поддержка таких инициатив — единственный способ сохранить покупательную способность казахстанцев и не допустить социальной напряженности в секторе.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472