Ставки по депозитам опять поменялись — и не в лучшую сторону

Казахстанские банки пока не могут адаптироваться к новым макроэкономическим реалиям. Ставки по депозитам пересмотрены в третий раз за 10 дней.

10 марта Казахстанский фонд гарантирования депозитов (КФГД) поднял максимальные рекомендованные проценты по ряду депозитов. Произошло это в автоматическом режиме — после того, как Национальный банк поднял базовую ставку. В результате резко выросла прибыльность краткосрочных вкладов, а также несрочных депозитов – самых неудобных для банков.

После повышения базовой ставки ждем роста процентов на депозитах

16 марта Национальный банк (уже в плановом режиме) сохранил базовую ставку. Но в КФГД вновь пересмотрели максимальные проценты, причем вновь в сторону увеличения. И опять произошел некоторый дисбаланс. Срочные вклады оказались по факту не нужны, ведь условия по ним оказались такими же, как по более удобным несрочным.

Почему банки на самом деле подняли проценты по депозитам

20 марта КФГД вновь, в третий раз за 10 дней, пересмотрел размеры максимальных рекомендуемых ставок по депозитам. Но теперь уже ни о каком росте речи не идет.

Что изменилось в этот раз?

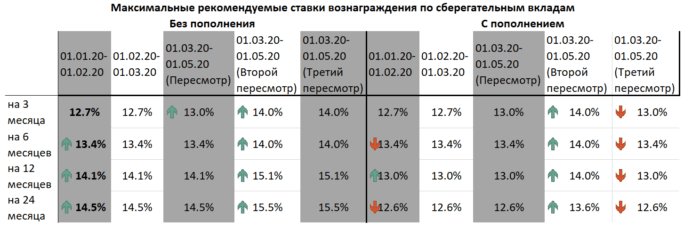

Первое – проценты по несрочным вкладам вернулись на уровень 10-16 марта. Напомним, ставка по ним определяется сложением базовой ставки (сейчас 12%) и спреда. Последний ранее составлял 0,5%, но 16 марта был увеличен вдвое «в связи с расширением процентного коридора базовой ставки».

20 марта в КФГД решили от этого увеличения отказаться – новый максимальный процент вернулся на уровень 12,5%. В Фонде объяснили, что это сделано «из-за возможности их пополнения и снятия в любой момент».

Второе – максимальные процентные ставки по практически всем депозитам с пополнениями снижены. Фактически они вернулись на уровень 10-16 марта. В фонде это объясняют так:

«Стоимость права пополнения, согласно методике определения максимальных ставок КФГД, зависит от доходности государственных ценных бумаг. Повышение базовой ставки Национального Банка Казахстана повлияло на рост доходности государственных ценных бумаг. При этом, доходность ГЦБ сказалась на большей оценке стоимости права пополнения, которая в свою очередь уменьшает размер максимальных ставок по депозитам с пополнением».

Как (возможно) понятно из этого, никаких изменений максимальных рекомендуемых процентных ставок для вкладов без пополнения не произошло.

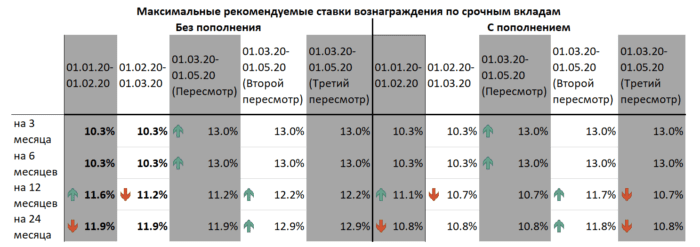

Третье – проценты по долларовым вкладам снижены. Теперь независимо от вида и срока депозита их максимальный размер составляет 1%.

«Эта мера объясняется снижением 15 марта 2020 года ключевой ставки ФРС США и последовавшим за ней снижением доходностей в иностранной валюте на мировых рынках. Это позволяет сбалансировать ставки по депозитам в иностранной валюте с мировыми», — говорится в сообщении КФГД.

Как теперь лучше хранить деньги?

Банки вправе изменить ставки по депозитам в иностранной валюте и тенговым депозитам с правом пополнения с 26 марта 2020 года. При этом обновленные ставки влияют только на новые вклады, они не распространяются на ранее открытые депозиты. Поэтому возникает вопрос: куда лучше вкладывать деньги?

Самыми выгодными остаются сберегательные депозиты без пополнения. Максимальные процентные ставки по ним варьируются от 14 до 15,5%, в зависимости от срока. Главный минус таких вкладов заключается в том, что досрочно снять часть средств не получится. Если понадобятся накопления, банк выдаст их все, но не ранее, чем через 30 дней, а начисленное вознаграждение будет снижено до 0,1% или ниже.

Любой сберегательный вклад без пополнения выгоднее, чем с пополнением. Если же без последнего не обойтись, лучше выбрать вариант с открытием депозита на 6 месяцев – тут потенциально самые привлекательные варианты (до 13,4%).

Худший вариант – двухлетний вклад. Тут максимальный процент составляет всего 12,6%, а это лишь на 1 п. п. больше, чем у несрочных вкладов.

Несрочные вклады (можно снять и доложить деньги в любой момент без потери вознаграждения) выгоднее и некоторых срочных депозитов (возможно частичное или полное снятие с потерей части вознаграждения).

Самый худший вариант размещения средств в банке – это срочный депозит на год или два с пополнением. Ниже процентов (10,7% и 10,8% соответственно) нет нигде.

Если и размещать срочный вклад, то только на 3 или 6 месяцев. Тут максимально возможная ставка составляет 13%. Это больше, чем у несрочных вкладов, а также как минимум не меньше, чем у сберегательных вкладов с пополнением сроком на 3,6 или 24 месяца. Вкладывать деньги в срочные вклады на более долгий срок никакого смысла нет.

Что в итоге?

- Если планируется пополнение вклада, самым выгодным вариантом размещения средств становится 6-месячный сберегательный депозит. По нему максимально рекомендованные ставки составляют 13,4%. Как альтернатива, срочные вклады на 3 или 6 месяцев: проценты ниже, но при необходимости деньги можно будет снять.

- Если пополнения вклада не планируется, лучший вариант – это сберегательные вклады на максимально большой срок. Это даст как минимум 14% дохода, но на время действия депозита о деньгах можно забыть – распоряжаться ими все равно не получится.

- Если же депозит открывается с условием, что деньги все же могут понадобиться, лучший вариант размещения – это срочные вклады на 3 или 6 месяцев. Как альтернатива при более долгосрочном депозите, это стандартный, более привычный и удобный несрочный вклад. Ставка ниже (12,5% против 13%), но свобода действий гораздо выше.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472