После повышения базовой ставки ждем роста процентов на депозитах

Вкладывать деньги в банк на несколько месяцев стало выгодней, чем на два года.

10 марта Национальный банк РК принял решение о повышении базовой ставки. Если ранее она составляла 9,25%, теперь – 12,5%. Расширен и процентный коридор — с 1 до 1,5%. Это значит, что

«ставка по операциям постоянного доступа по предоставлению ликвидности составит 13,5%. По операциям постоянного доступа по изъятию ликвидности – 10,5%».

Почему упала нефть и тенге: хроника

Такое решение стало реакцией Нацбанка на события, происходящие на внешнем рынке.

Одним из следствий повышения базовой ставки является рост процентов по кредитам и депозитам. На ряд вкладов проценты могут измениться уже в марте. Максимальные рекомендованные ставки по депозитам устанавливает Казахстанский фонд гарантирования депозитов (КФГД).

По некоторым видам вкладов за основу берется базовая ставка, по другим – средний показатель по рынку. Ставка повысилась, средний показатель – нет. В результате складывается любопытная ситуация:

теперь самыми доходными становятся депозиты, по которым ранее были самые низкие проценты

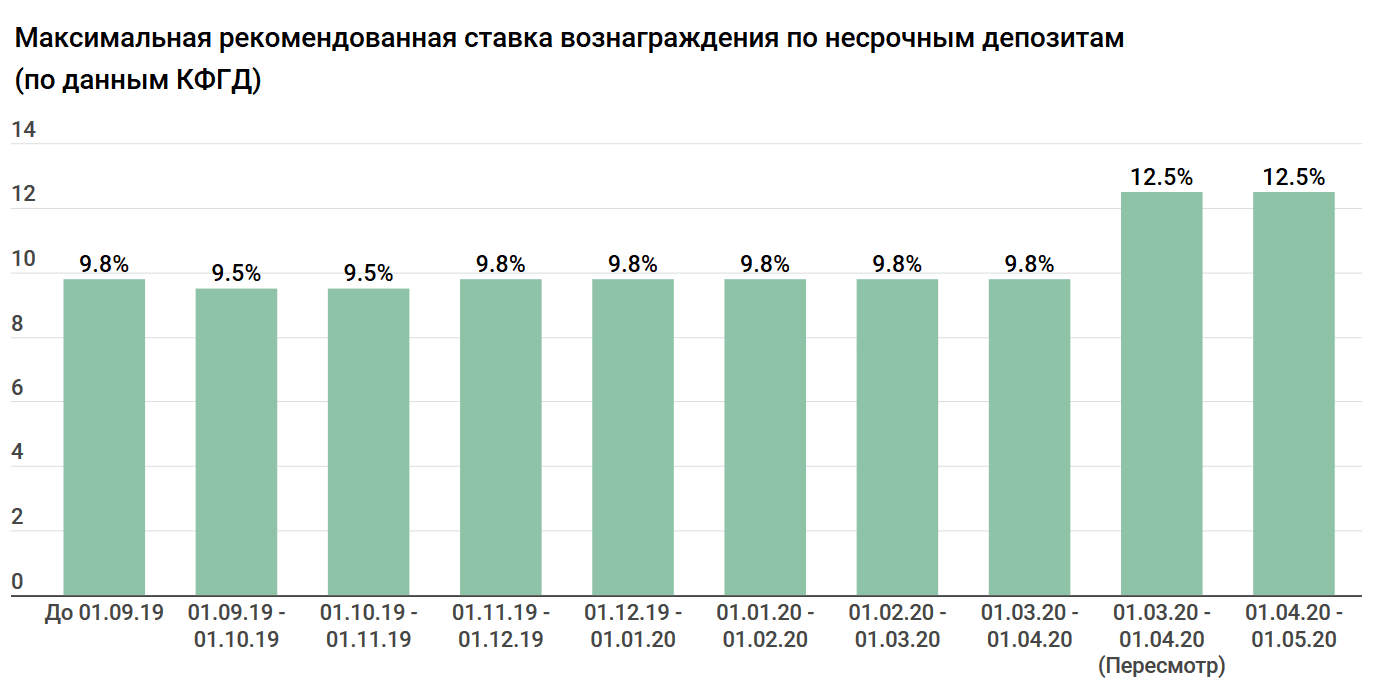

Несрочные депозиты обрели привлекательность

Традиционно популярным видом депозитов являются несрочные вклады. Их особенность в том, что вкладчик может в любой момент снять деньги со счета и при этом не потерять начисленное вознаграждение.

Это хорошо для клиентов, так как дает определенный уровень свободы. Но плохо для банков – если забрать свои деньги решат сразу много клиентов, банк может столкнуться с серьезными проблемами. Поэтому ставки по этим депозитам традиционно самые непривлекательные.

Например, на март максимально рекомендованный уровень был установлен в 9,8%. Но так было до 10 марта.

Дело в том, что потолок устанавливается на основе базовой ставки Нацбанка, к которому добавляется спред. Поэтому рост одного автоматически приводит к увеличению второго. Как итог –

теперь максимальные ставки по несрочным депозитам составляют 12,5%

«Изменения вступают в силу с 10 марта, но банки вправе сохранить действующие ставки по депозитам на прежнем уровне или повысить их позже», — сообщила и. о. председателя Казахстанского фонда гарантирования депозитов Бота Акбаева.

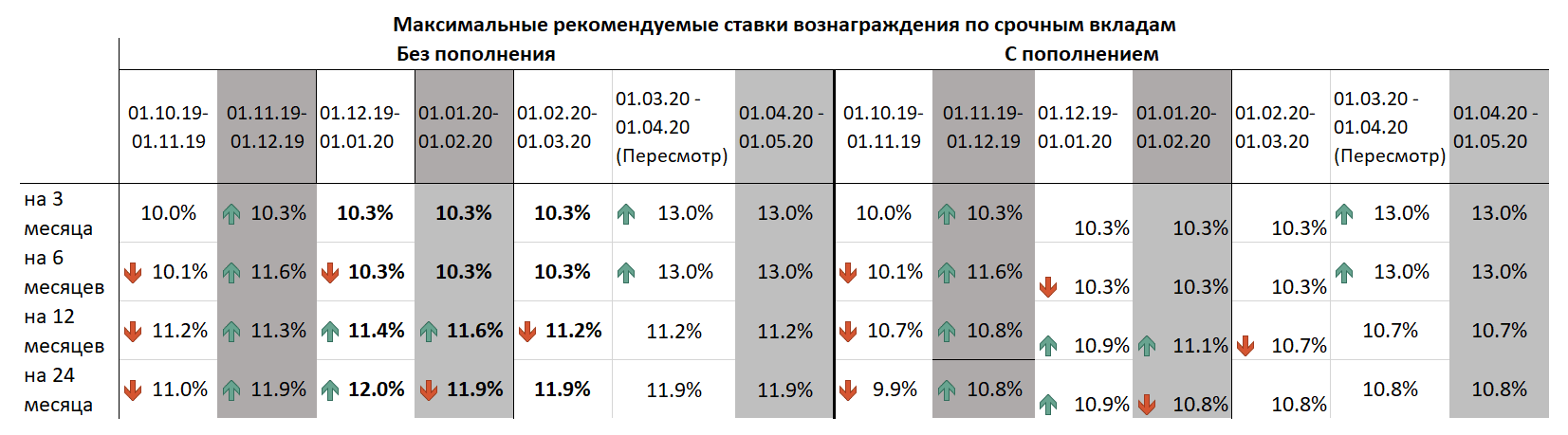

Краткосрочный вклад — ставки выросли

Пересмотрены потолки и для других видов депозитов.

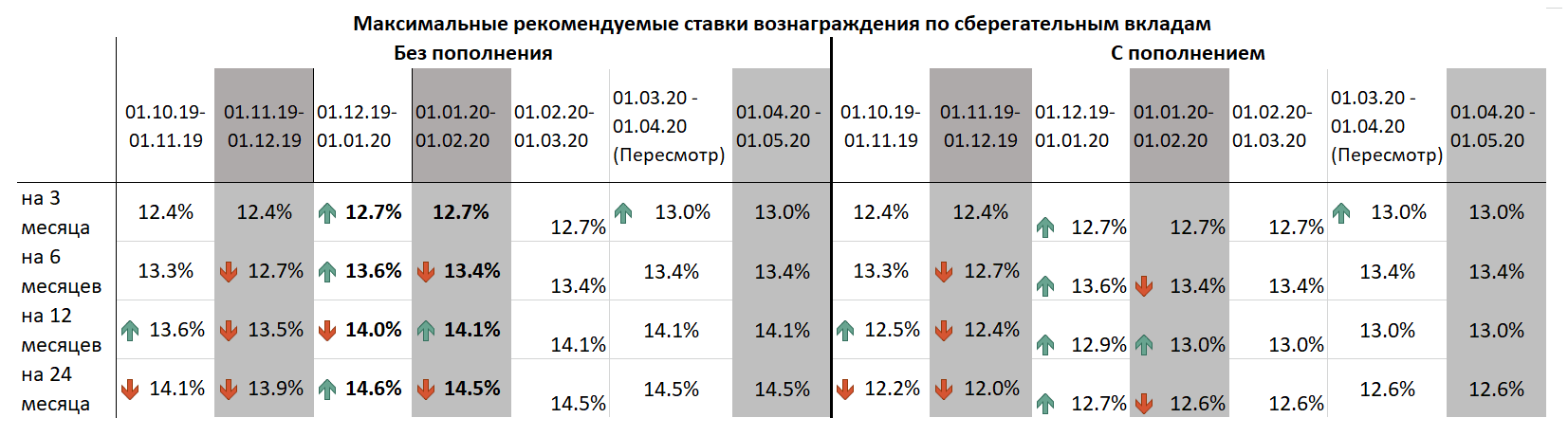

«Ставки по срочным депозитам на 3 и 6 месяцев, и по сберегательным депозитам на 3 месяца также выросли до 13%. Отметим, что ставки по этим депозитам равны наибольшему из значений: средневзвешенной рыночной ставке вознаграждения плюс спред, или базовой ставке плюс спред», — отмечают в КФГД.

Для сравнения: по срочным депозитам (допускается частичное и полное досрочное снятие со снижением вознаграждения) на 3 и 6 месяцев ранее установленная максимальная рекомендованная ставка составляла 10,3%. То есть максимальный уровень повышен сразу на 2,7% п. п.

По сберегательным депозитам (возможно только полное досрочное снятие средств, банк снизит начисленное вознаграждение до 0,1% годовых или ниже. Деньги могут быть выданы не ранее, чем через 30 дней) на 3 месяца максимальная рекомендованная ставка составляла 12,7%. То есть рост составил 0,3 п. п.

Как лучше вкладывать?

Стоит отметить, что максимальные ставки КФГД носят рекомендательный, а не обязательный характер – банки могут пересматривать условия. То есть нет гарантии, что теперь максимальные ставки вознаграждения по сберегательным вкладам во всех БВУ вырастут с 12,7 до 13,%. Тем не менее:

-

по срочным вкладам выгоднее всего вкладывать деньги на короткий срок. Трех и шестимесячные депозиты обеспечивают больший процент, чем вклады на 1 или 2 года;

-

аналогичная картина и в случае со сберегательными вкладами. Но только в том случае, если планируется пополнение вкладов. Самый лучший вариант – на 6 месяцев.

-

Если же пополнений по сберегательным вкладам не намечается, лучше открывать депозит на максимально длительный срок.

-

Самый невыгодный вариант депозита – срочный на год или два. Максимальные ставки вознаграждения по ним составляют от 10,7 до 11,9%, в зависимости от срока и условий. Даже несрочный депозит теперь будет приносить больше.

-

Тем не менее самыми выгодными вариантами вкладов остаются сберегательные депозиты без возможности пополнения на 6 месяцев и более – потолок тут составляет 13,4-14,5 процентов.

Подобные уровни установлены на март и апрель. Однако не исключено, что уже на май КФГД значительно поменяет рекомендации.

Поскольку делать несрочные депозиты едва ли не самыми выгодными нельзя –

это противоречит смыслу разделения вкладов на три вида

Понизить по ним проценты также невозможно – для этого необходимо снижение базовой ставки. Остается вариант с повышением вознаграждения по остальным видам вкладов. И в первую очередь «длинных» сберегательных вкладов.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472