Почему банки на самом деле подняли проценты по депозитам

Казахстанский фонд гарантирования депозитов пересмотрел максимальные ставки по вкладам второй раз за 7 дней.

10 марта Казахстанский фонд гарантирования депозитов повысил максимальные рекомендованные процентные ставки по ряду вкладов. Это произошло автоматически, в связи с повышением базовой ставки Нацбанком.

В частности, выросли ставки по несрочным депозитам (с 9,8 до 12,5%), а также краткосрочным сберегательным (с 12,7 до 13%) и срочным (с 10,3 до 13%) вкладам. Ряд казахстанских банков отреагировал на это изменением условий по своим депозитам.

Прошло всего 6 дней, и ставки по вкладам были пересмотрены вновь. В КФГД это объяснили «…реакцией на изменение условий на денежном рынке, на значительное повышение базовой ставки с 9,25 до 12% и расширение процентного коридора базовой ставки на +/– 0,5 процентного пункта».

На практике это означает следующее:

повышены максимально возможные проценты по депозитам, которые не были подняты неделей ранее

Куда вкладывать выгоднее?

После повышения ставок 10 марта на рынке произошел дисбаланс. Несрочные депозиты, самые неудобные и рисковые для банков, стали чуть ли не самыми привлекательными.

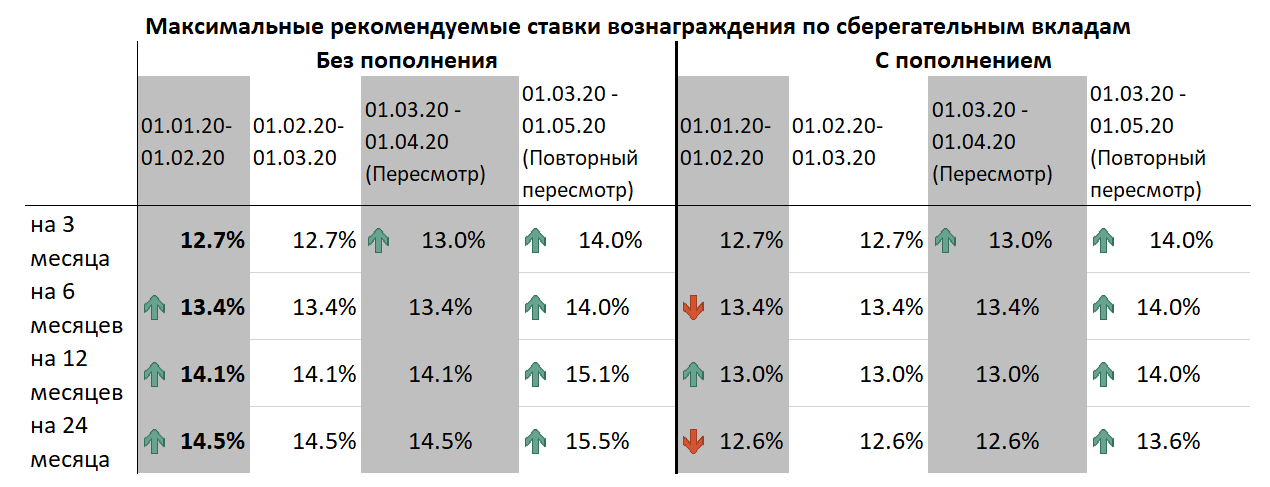

Теперь этот недочет исправлен. В первую очередь это произошло за счет изменения условий по сберегательным депозитам. Напомним, к ним относятся вклады, по которым не допускается частичное досрочное снятие – только полное. При досрочном снятии банк снизит начисленное вознаграждение до 0,1% годовых или ниже. К тому же деньги могут быть выданы не ранее, чем через 30 дней после заявления.

Сейчас сберегательные депозиты вновь стали самыми выгодными –

даже самый худший вариант приносит больший доход, чем любой другой вклад

Для этого максимальные ставки по полугодовым депозитам были повышены на 0,6 п. п., на остальные – на 1 п. п. При этом:

- при открытии вклада на 3 или 6 месяцев нет разницы, будете ли вы пополнять счет или нет – максимальная ставка в обоих случаях составляет 14%. Такую же доходность обеспечивает и годовой депозит с пополнением;

- двухлетний вклад с пополнением – самый невыгодный среди сберегательных. Тут максимальная доходность составляет 13,6%;

- самый выгодный вариант вложений – долгосрочные сберегательные вклады. Максимальная рекомендуемая ставка без пополнения на 1 год повышается до 15,1%, на два года – до 15,5%.

Стоит отметить, что гарантия КФГД по сберегательным вкладам составляет 15 млн тенге, тогда как по остальным – 10 млн. Если вклады размещены в разных банках, Фонд дает гарантию отдельно на депозиты в каждом из банков.

Когда рост недостаточен

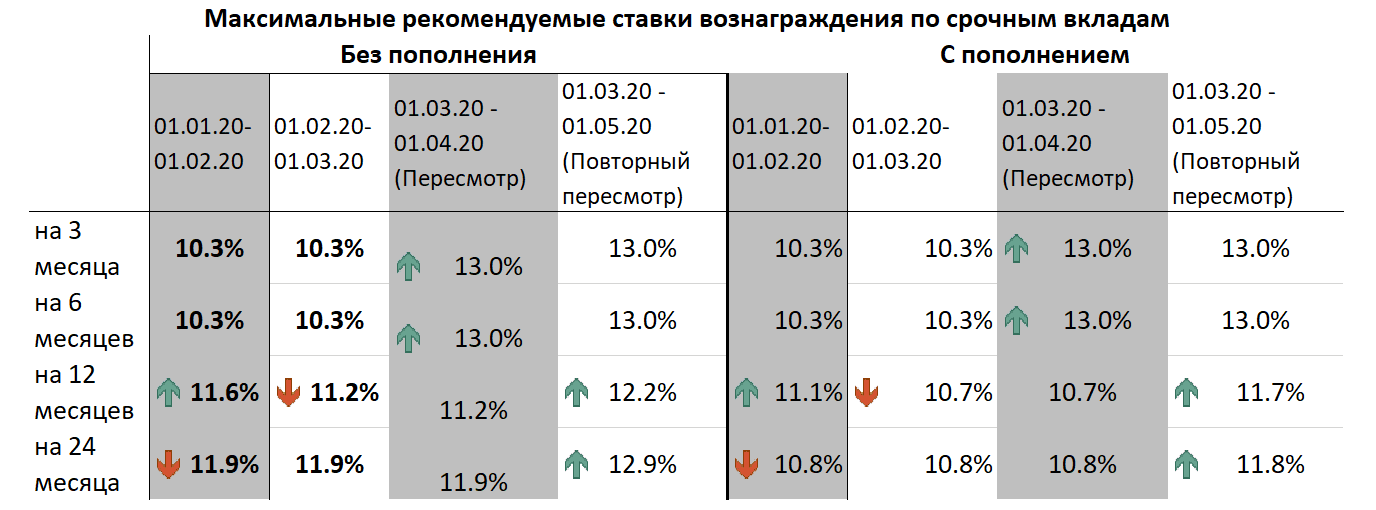

Срочные депозиты позволяют частично или полностью досрочно снять деньги с депозита со снижением вознаграждения. Для таких видов вкладов сроком на 12 и 24 месяца максимальные рекомендованные ставки повысили на один процентный пункт. Впрочем, 10 марта для краткосрочных подобных депозитов потолок был поднят сразу на 2,7 п. п. В результате:

- хранить деньги на срочном годовом или двухгодовом депозите – это худший из вариантов. Доходность по ним ниже, чем по всем остальным видам и срокам, и варьируется от 11,7 до 12,9%;

- немногим лучше и трех-, и шестимесячные вклады – независимо от возможности пополнения, максимальная ставка по ним составляет 13%.

Такой же (13%) потолок теперь имеют и несрочные вклады (пересмотрено с увеличением на 0,5 п. п.). Их отличие от срочных заключается в том, что они позволяют снять деньги в любой момент или пополнить без потери вознаграждения. То есть несрочные вклады гораздо удобнее срочных, а проценты по ним одинаковые. Зачем тогда кому-то делать выбор в пользу последних?

Не исключено, что на май КФГД вновь пересмотрит максимальные ставки по срочным вкладам. Без увеличения процентов они просто бессмысленны.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472