Хранить деньги в долларах станет выгоднее

Как только тенге перестал слабеть, стало очевидно, что в банках хранить деньги в долларах невыгодно. Это привело к оттоку валюты с вкладов — и прежде всего со счетов зажиточных физлиц. Чтобы их удержать, банкам разрешат повысить ставки по долларовым вкладам.

Одно из главных новшеств, которое коснется валютных вкладов с 1 июня, изменение их классификации. Теперь они будут делиться на 3 категории – несрочные, срочные и сберегательные. Подобное разделение действует с октября 2018 года и относительно тенговых вкладов. Основная разница сводится к следующему:

чем выше процент по депозиту, тем меньше вкладчик может на него влиять

А именно:

- Несрочные вклады характеризуются более низкой доходностью, но в то же время позволяют вкладчику беспрепятственно изъять свой депозит.

- Срочные вклады являются менее ликвидными, но дают более высокую доходность.

- Максимальную доходность вкладчики могут получить, разместив деньги на сберегательный вклад. По нему предусмотрены повышенные требования к досрочному изъятию денег.

В тенговых депозитах действует следующее правило: чем больший срок размещения вклада, тем выше проценты. Эту практику решено перенести и на долларовые вклады, но для это по ним нужно поднять максимальную ставку.

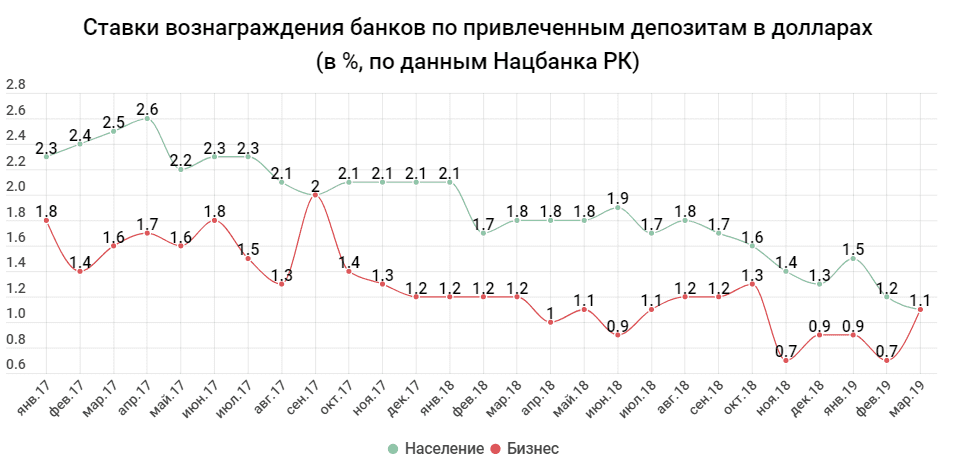

«С 1 июня 2019 года максимальные ставки по сберегательным и срочным депозитам в иностранной валюте со сроком 12 месяцев и более составят 2%. При этом предельная ставка по отзывным вкладам, а также срочным и сберегательным вкладам до 12 месяцев сохранится на уровне 1%», — говорится в сообщении Казахстанского фонда гарантирования депозитов.

Почему растут ставки?

Пока предельная ставка КФГД составляет 1%, и в фонде фактически ее признали неконкурентоспособной.

«На сегодняшний день рыночные ставки по депозитам в иностранной валюте на зарубежных рынках и финансовых институтах выше предельной ставки КФГД, равной 1%. К примеру, ставка LIBOR, которая отражает стоимость межбанковского привлечения финансовых ресурсов, с марта 2018 превышает текущий уровень предельной ставки более чем в 2 раза, и этот разрыв к текущему моменту составляет 1,6 п. п.

На этом фоне ставки отечественных банков по валютным депозитам в силу установленных предельных значений КФГД находятся существенно ниже рыночного значения», — говорится в сообщении фонда.

При этом, по данным Нацбанка, ставки по вкладам в долларах в Казахстане немного выше предельных. Хотя

в целом тенденция такова, что с каждым месяцем открывать вклад в инвалюте все менее выгодно

В марте 2019 года и население, и бизнес размещали доллары в банках в среднем под 1,1%. Для физических лиц это новый минимум.

А как же дедолларизация?

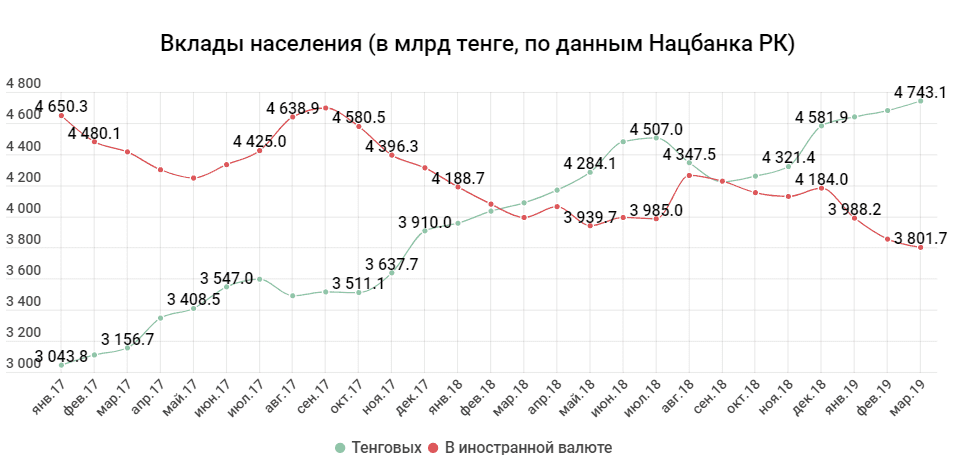

Политика дедолларизации, активно проводимая в последние годы, принесла свои плоды. По данным КФГД, когда предельная ставка по валютным вкладам была 2%, доля вкладов в долларах снизилась с 80% до 55%. Дальнейшее ее снижение снизило показатель до 44%.

Сейчас обратное повышение по некоторым видам вкладов вряд ли вновь заставит население активно хранить деньги в инвалюте на счетах в банках. Это просто невыгодно.

«Процесс дедолларизации на раннем этапе обеспечивался главным образом высокой доходностью тенговых вкладов, которая доходила до 14% в период волатильности обменного курса. Но по мере стабилизации курса тенге к иностранным валютам и стабильно умеренной инфляции дедолларизация сохраняется на фоне высокой реальной доходности депозитов в тенге на уровне 5,6%.

Доходность по долларовым вкладам на 12 месяцев даже с учетом повышенной предельной ставки до 2% сохранится в отрицательной зоне», — говорится в сообщении фонда.

Кому это надо?

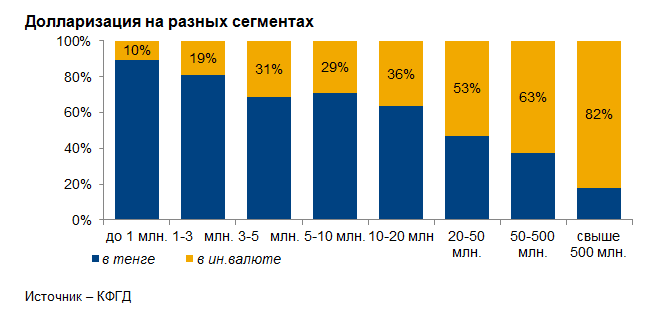

Зачем тогда вообще в казахстанских банках хранить деньги в иностранной валюте? Простым людям незачем. Это нужно богатым.

«Исторически сложилось, что валютные вклады предпочитают в основном держатели крупных сумм. Для них главным критерием выбора валюты сбережения, в отличие от тенговых вкладчиков, является сохранность и диверсификация средств. Доходность — фактор второстепенный.

Вклады в твердой валюте рассматриваются как инвестиционный инструмент, обеспечивающий сохранение покупательной способности денег в долгосрочной перспективе», — пишет КФГД.

Другими словами, богатые

выходят в плюс не потому что долларов становится больше, а потому что валюта со временем становится дороже

Без ослабления тенге — невыгодно

100 тыс. долларов, размещенные в казахстанском банке 10 мая 2018 года по средней на тот момент ставке в 1,8%, год спустя принесли бы 1 800 долларов. Но при пересчете на тенге выгода гораздо больше.

В мае 2018 размер вклада составлял около 32,88 млн тенге. В мае 2019, благодаря процентам и ослаблению тенге, — 38,74 млн тенге. Итого годовая прибыль в тенге – более 5,8 млн тенге. Сработало бы это и на небольших вкладах: 1 000 долларов принесли бы в пересчете на нацвалюту 58,5 тыс. тенге, или 17,8% годовых. А это гораздо больше и инфляции, и доходов по депозитам в национальной валюте.

Однако в последние месяцы тенге стабилен. И это уже привело к оттоку долларовых вкладов. По информации КФГД,

- объем валютных вкладов за квартал снизился на 45 млрд тенге при пересчете в нацвалюту.

- Часть вкладов конвертирована из долларов в тенге. Это снизило общий размер депозитов в инвалюте еще на 161 млрд тенге.

- Но еще больше денег с валютных вкладов были просто изъяты. Владельцы нашли более выгодное применение для 176 млрд тенге.

Отток может и продолжиться. Около половины крупных валютных вкладов были открыты еще при ставках, которые выше нынешних. Причем не только в Казахстане, но и на зарубежных рынках. Поэтому их владельцам нет смысла досрочно изымать средства, но и вкладывать в казахстанские банки тоже.

«Все три фактора затронули главным образом сегмент очень крупных вкладов от 50 млн тенге. Именно на него приходится 81% движения денежных средств <…> Это связано с тем, что часть обладателей крупного капитала меняет профиль риска своих инвестиций и готова инвестировать в более рисковые активы с повышенной доходностью. При этом альтернативные варианты инвестиций на отечественном фондовом рынке отсутствуют», — пишет КФГД.

Отток может продолжиться, но это не критично

Но казахстанским банкам нужны доллары богачей. Без них они не смогут кредитовать проекты, для которых нужна валюта, и покрывать свои валютные обязательства. Пока изъятые вклады в долларах составляют лишь 2% от совокупной розничной депозитной базы. Это не оказывает влияние на устойчивость банковского сектора, но ведь и отток еще не завершен.

«На первый квартал 2019 года пришлась первая волна окончания сроков договоров по валютным вкладам, которые были заключены в период высоких ставок вознаграждения до 7%. То есть в 2–3 раза больше, чем текущая доходность на международных рынках заемного капитала. Основной объем погашения валютных вкладов (80%) равномерно распределен до конца 2021 года», — пишет КФГД.

При этом, по оценке фонда,

снижение валютных депозитов продолжится. Однако масштабы не смогут повлиять на устойчивость сектора

Повышение предельных ставок призвано сдержать этот отток. Недаром процент повысится только для тех, кто готов вложить деньги больше, чем на год, и на условиях, затрудняющих их досрочный вывод.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472