Казахстан и Россия в условиях новой эпохи (часть 4)

Экономические отношения между Россией и Казахстаном чаще всего удостаиваются внимания в информационном поле. Но, как ни парадоксально это звучит, именно экономика двусторонних отношений анализируется недостаточно полно. Фактически их пытаются свести к товарообороту, к тому же исчисляемому в долларах.

Публикуем продолжение обзора ИА REGNUM. Данный материал — попытка обобщить систематические исследования, проведенные группой авторов — Марата Шибутова, Юрия Солозобова и Натальи Малярчук за несколько последних лет, представить новую и более полную картину российско-казахстанских отношений.

В первой, второй и третьей частях мы рассказали о политических, социальных и социологических факторах, которые раскрывают связи между Казахстаном и Россией.

Для отражения более полной картины в экономической отрасли авторы исследовали максимальное количество параметров, которые охватывают экономические отношения России и Казахстана в целом.

Торговля юридических лиц

К сожалению, российские данные по внешней торговле приходят поздно, зачастую страны ЕАЭС указываются в статистике в целом, без разделения по конкретным странам. Поэтому для анализа авторы взяли нейтральный источник, признанный на международном уровне. За основу берутся данные Международного центра торговли 2006−2017 гг.

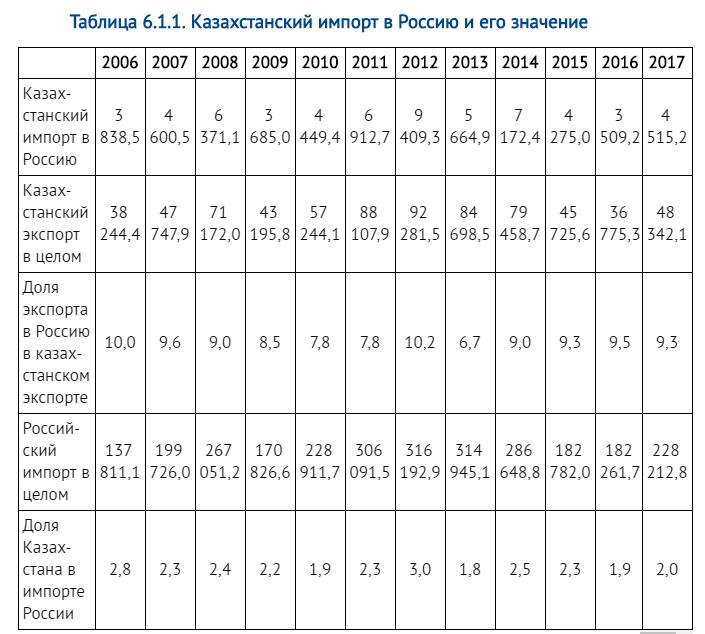

Как видно из таблицы 6.1.1,

Казахстан экспортирует в Россию небольшую долю своей экспортной продукции — 7−10%

Связано это с тем, что основная часть поставляемых товаров (уголь, железная руда, газ) довольно дешевы, и цены на них падают. К тому же

перечень экспортных товаров у Казахстана для России ограничен — сырьевые экономики обеих стран схожи по структуре

Мешали успешному экспорту также и девальвации местных валют — рубля и тенге. Однако в последнее время наблюдается рост поставок товаров сельского хозяйства, пищевой промышленности, что является хорошим знаком.

Из таблицы 6.1.2 видно, что

для Казахстана Россия является основным источником импорта — 30−40%

При этом для самой России этот параметр экспорта на первый взгляд довольно незначителен — всего 3%. Однако если убрать из российского экспорта сырье и проанализировать по группам, для многих несырьевых отраслей, вроде автомобилестроения или молочной промышленности, Казахстан является основным экспортным рынком.

В целом население РК потребляет примерно 15−20% российского несырьевого экспорта

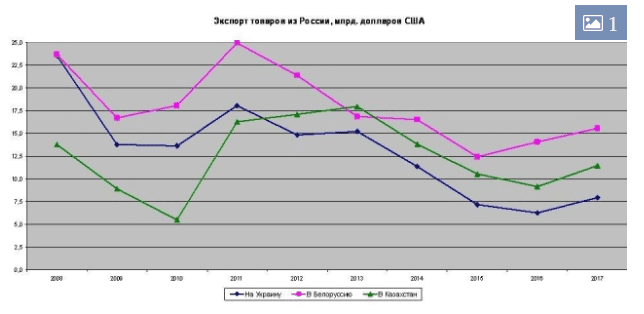

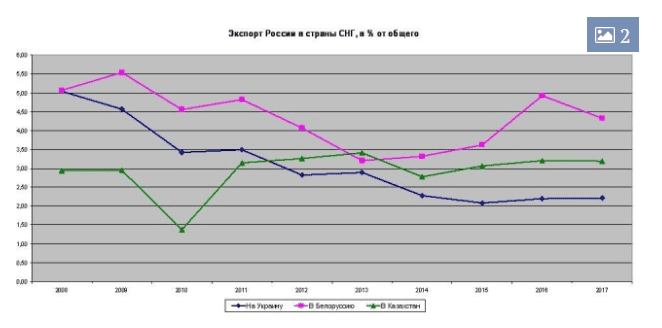

Отметим также, что

Россия является главным торговым партнером Казахстана и опережает Китай, причем весьма существенно — на 20−40%

К примеру, товарооборот с Россией в 2014 был $21 млрд, а с Китаем — 17 (в 2015 г. — $14,5 и 10,5 млрд соответственно, в 2017 — $11,4 и 4,7 млрд).

Важный аспект экономического сотрудничества состоит еще и в том, что

сейчас Казахстан занимает 2 место среди стран СНГ по величине экспорта из России после Беларуси,

а с 2012 года опережает по этому показателю Украину.

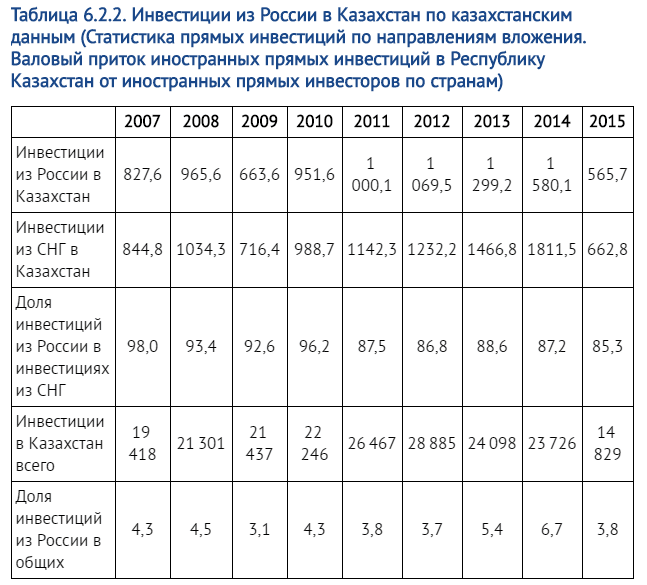

Инвестиции из России в Казахстан

Инвестиции всегда являются более важной частью экономических отношений, чем торговля. Если торговля может быть свернута или ее объемы снижены буквально в течение года-двух, то инвестиции вывести из страны-партнера гораздо труднее.

Новые могут не прийти, но

если деньги вложены в различные крупные активы, они, как правило, остаются в стране надолго

Инвесторы часто выступают в качестве активного лобби той страны, в которую инвестируют, ведь им жизненно важно ее благополучие и стабильность взаимных отношений.

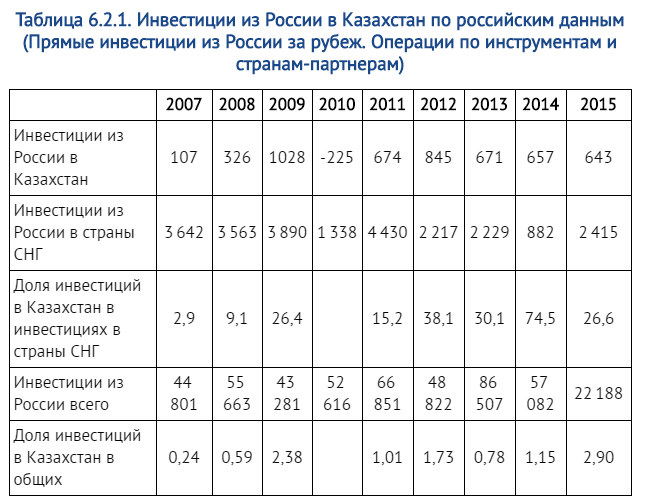

Для описания инвестиций России в Казахстан были использованы два источника за период с 2007 по 2015 годы. Разница в цифрах объясняется отличающимися методиками расчета.

С точки зрения России,

российские инвестиции в Казахстан в настоящее время стабилизировались на уровне $650 млн в год —

пик был пройден в 2009, когда они чуть превысили $1 млрд. Для России в целом это небольшие суммы — в районе 1−2% от общего количества внешних инвестиций.

Однако если брать только страны СНГ, Казахстан занимает значительную долю таких инвестиций (от 25 до 75%) и является одной из основных стратегических целей для вложений российских инвесторов.

Тот же самый процесс, но уже с точки зрения казахстанских данных, выглядит по-другому, более оптимистично.

Во-первых,

цифры инвестиций примерно в 1,5−2 раза выше — максимум $1,6 млрд, минимум — $566 млн

Во-вторых, если брать инвесторов из СНГ, Россия для Казахстана является основным партнером и ее доля не падает ниже 85%, достигая иногда даже 98%. Правда, если брать общие инвестиции в Казахстан, тут доля России весьма невелика — не больше 6,7%, а в среднем 4−5%.

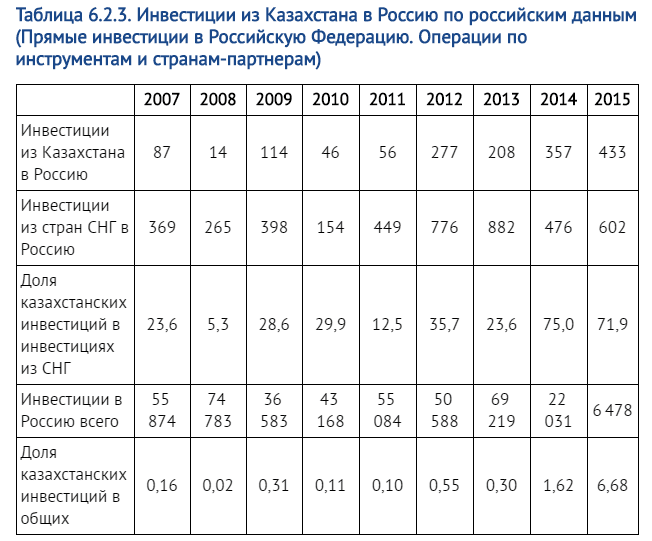

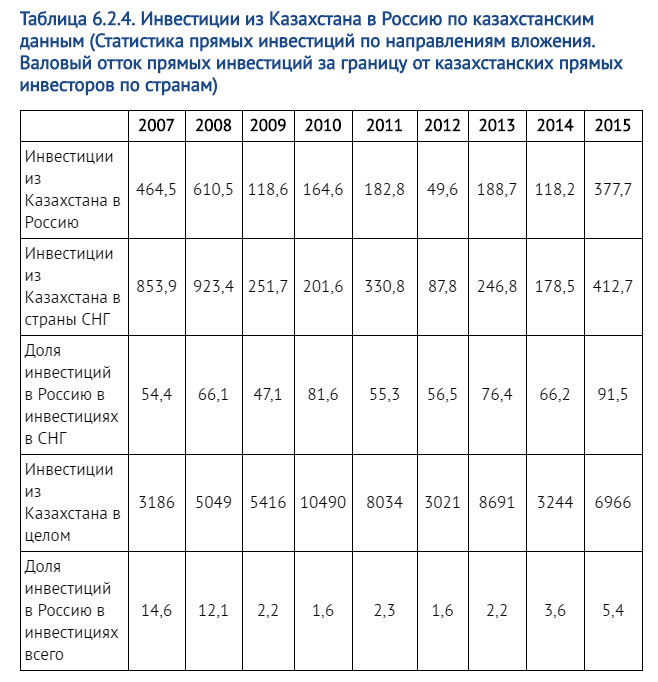

Инвестиции из Казахстана в Россию

По российским данным, их объем немного больше, чем по казахстанским. Однако этот инвестиционный поток составлял сначала около 20−25% от инвестиций из СНГ, но в последние годы стал расти, что связано с общим падением инвестиций.

Для Казахстана Россия — основное место для инвестиций среди стран СНГ — минимум 50%, а максимум достигает 90%

Правда, если взять все инвестиции в глобальный мир казахстанцев, это всего 5%. Практически та же ситуация и в России — для нее казахстанские инвестиции большие по меркам СНГ, однако очень небольшие по общим мировым масштабам.

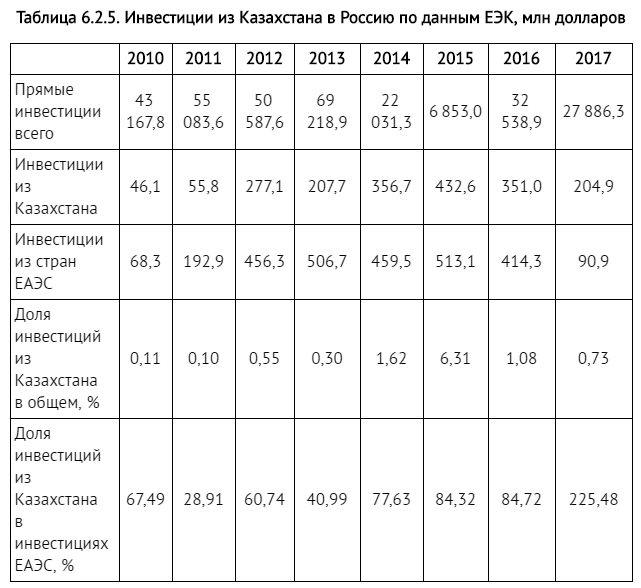

Но из-за постоянных изменений методики подсчета инвестиций за последнее время мы предлагаем использовать данные ЕЭК, подсчитанные по принципу активов и пассивов. Эти данные начинаются с 2010 и вполне методически сравнимы.

Совместные предприятия

Достоверная статистика по совместным предприятиям в России является проблемой — такой найти в открытых источниках не удалось.

Казахстанская же, напротив, полностью доступна. По данным на 1 ноября 2018,

совместных российско-казахстанских предприятий в РК зарегистрировано 9952, действующих — 6138

(это 35,4% от общего числа действующих юрлиц с иностранным участием и первое место среди стран-партнеров).

Рассмотрим действующие юрлица с российским участием. Они делятся на следующие группы:

- 47 крупных — 17,0% от общего числа крупных юрлиц с иностранным участием, 2 место после Нидерландов (86 крупных компаний);

- 86 средних — 26,8% от общего числа средних юрлиц с иностранным участием, это 1 место, 2 занимают Нидерланды с 64 компаниями;

- 6005 малых — 35,9% от общего числа малых юрлиц с иностранным участием, это 1 место, 2 занимает Турция с 1600 компаниями.

Таким образом, можно сказать, что

российские компании занимают главное место среди юрлиц с иностранным участием в Казахстане

В свою очередь Россия для казахстанских компаний является главным корпоративным партнером.

В 2017-2018 годах произошло общее снижение количества действующих компаний. Однако это не является маркером снижения экономической активности, поскольку отражает изменение законодательства и упрощение возможности закрыть компанию.

Отметим существенную субъективную проблему для вхождения в Казахстан российского бизнеса или международных корпораций, базирующихся в Москве.

Дело в том, что

в среде управленцев в России бытует заблуждение, что ко входу на казахстанский рынок готовиться не надо

Для соседней страны родом из бывшего СССР якобы не нужны маркетинговые исследования, консультации, анализ рисков и т. д. Между тем расхождения в законодательстве, экономических условиях и особенно в психологии управленцев в России и Казахстане довольно существенны.

Поэтому довольно часто для россиян партнерство заканчивается после первых же переговоров

В целом участие российского бизнеса в казахстанской экономике может быть гораздо больше, объективных препятствий этому нет, есть недооценка разницы бизнес-климата и нежелание привлекать опытных консультантов для входа на рынок РК.

Но отчасти это является и проблемой для нашей страны — дело в том, что функционирование ЕАЭС привело к тому, что транснациональные корпорации сократили свои офисы везде, кроме Москвы, и именно оттуда идет их работа по ЕАЭС в целом.

Очевидно, что

необходимо создать более разветвленную систему бизнес-представительств —

в центрах российских макрорегионов, приграничных регионах, а также на тех территориях, где проходят или будут проходить международные транзитные пути.

Торговля физических лиц

Приблизительные объемы приграничной торговли можно рассчитать по объемам обмена наличной российской валюты. И это тоже весьма приблизительная характеристика.

Гипотеза состоит в том, что наличные российские рубли нужны для покупки товаров и услуг в России. Разница между покупкой и продажей обменными пунктами в Казахстане остается в России, а общий объем покупок и продаж показывает приблизительный оборот торговли.

Что же служит предметом торговли?

Казахстанцы продают в Россию:

- продукцию сельского хозяйства (зерно, овощи, фрукты),

- пищевой промышленности (конфеты, подсолнечное масло, муку, макароны и др.),

- а также алкоголь и сигареты.

Россияне продают в Казахстан:

- лекарства,

- мебель,

- электронику,

- автомашины,

- изделия из древесины,

- бытовую технику.

Интенсивность товарообмена зависит не только от качества товаров, но и от соотношения курсов тенге и рубля

Часто такого рода покупки совершают автоперевозчики. Чтобы не идти обратно пустыми и оправдать транспортные расходы, они закупают мелким оптом товары, чтобы потом перепродать их дома.

Рубль как резервная валюта

Сегодня в расчетах между странами ЕАЭС рубль доминирует, на его долю приходится до 80% расчетов по экспорту и импорту. Таким образом,

задачи дедолларизации на территории ЕАЭС уже фактически решены

Но не стоит искусственно педалировать тему придания российскому рублю официального статуса основного средства расчетов в рамках ЕАЭС. Это вызывает ненужное раздражение в элитах стран-участниц проекта.

Российскому министерству финансов стоит обратить внимание на устранение искусственных барьеров на межбанковском рынке. Например,

существует проблема сворачивания корр.отношений между крупными и малыми банками стран — участниц ЕАЭС,

затруднены переводы по банковским карточкам между Россией и Казахстаном.

Фактически получается, что российский рубль стал постепенно вытеснять в РК доллар и евро, заметно сокращая их долю в продажах. Это означает, что для стран ЕАЭС он оказался «домашней резервной валютой».

Следовательно, евразийский интеграционный проект показал свою состоятельность и успешность в конкуренции между соседними экономическими сверхгигантами — ЕС и КНР.

Совместная инфраструктура

К числу совместной инфраструктуры можно отнести объекты, которые были построены после 1991 г. и находятся в совместной собственности обеих сторон.

Наиболее крупными из них являются:

1. Действующий Каспийский трубопроводный консорциум. Его длина составляет 1,5 тыс. км — от месторождения Тенгиз в Казахстане до порта Новороссийск в России.

Акционеры: 24% — Россия, 19% — Казахстан, 15% — Chevron Caspian Pipeline Consortium Company.

2. Планируемые к разработке месторождения нефти и газа на Каспии — Имашевское (на Прикаспийской равнине), Центральное и Хвалынское (акватория моря).

Пока работы не ведутся, но возможно, это будут достаточно крупные и интересные объекты, если цена на нефть поднимется и сделает их освоение рентабельным.

Продолжение следует

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472