Нацбанк ужесточает политику: что это значит для казахстанцев?

Национальный банк открыто говорит, что до конца 2018 базовая ставка может быть повышена. Главная причина – ослабление тенге. Среди возможных последствий рост процентов по кредитам и депозитам, замедление роста экономики, более низкая инфляция.

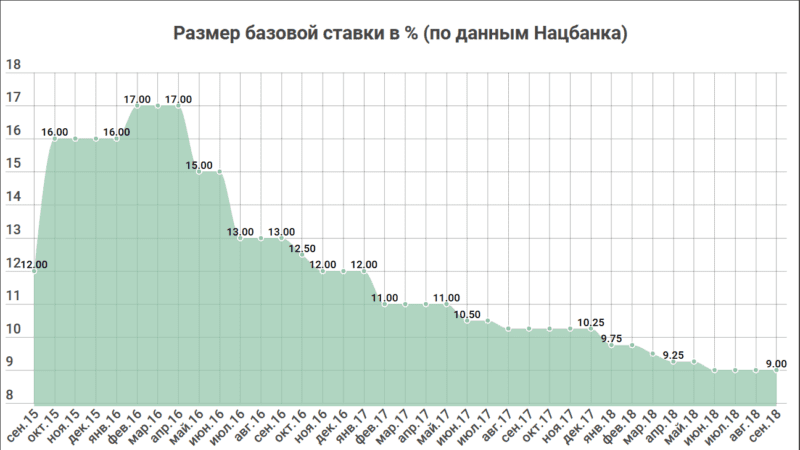

3 сентября Нацбанк принял решение о сохранении базовой ставки на уровне 9% — таковой она является с июня 2018 года. Но

примечателен не тот факт, что регулятор не стал менять значение, а риторика, которая это событие сопровождает

Если еще несколько месяцев назад делались заявления, что экономическая политика будет смягчаться, то

теперь открытым текстом говорится о ее ужесточении как способе обуздать инфляцию

В апреле, когда ставка была снижена с 9,5 до 9,25%%, в пресс-релизе Нацбанка заявлялось:

«Национальный Банк продолжит в 2018 году политику постепенного снижения базовой ставки, обеспечивая сохранение нейтральных денежно-кредитных условий».

Жесткий характер

Два месяца спустя базовая ставка была снижена еще на 0,25%, но уверенности в заявлениях регулятора стало меньше:

«Замедлившееся снижение фактической инфляции, а также возросшая вероятность реализации проинфляционных рисков в среднесрочной перспективе ограничивают Национальный Банк по дальнейшему снижению базовой ставки в текущем году.

В целях управления инфляционными ожиданиями и дальнейшего их снижения

не исключается, что денежно-кредитные условия в перспективе будут иметь более жесткий характер»

REUTERS/Shamil Zhumatov

В июле базовая ставка не изменилась, но Нацбанк прямо указал, что снижения ждать и не стоит.

Осеннее наступление

И вот в сентябре уже озвучено, что базовая ставка будет увеличена, причем еще до конца года. Вероятно, это произойдет 15 октября – на этот день назначено объявление очередного решения.

«На фоне ослабления тенге, которое наблюдалось в последние месяцы, а также в случае подтверждения оценок по более медленному замедлению фактической инфляции по сравнению с ранее прогнозируемым ее уровнем не исключается ужесточение денежно-кредитных условий до конца текущего года

в целях минимизации рисков, связанных с ростом негативных ожиданий»

Почему поменялся прогноз?

Ужесточению политики, по данным Нацбанка, способствует несколько причин. Первая – ослабление тенге.

«Проводимая США политика по поддержке экономического роста, а также политика ФРС США по повышению ключевых процентных ставок привели к оттоку капитала и ослаблению нацвалют развивающихся стран, в том числе основных торговых партнеров Казахстана.

Дальнейшее ужесточение внешних монетарных условий продолжит оказывать проинфляционное давление на развивающиеся рынки», — отмечают в Нацбанке.

Вторая причина связана с торговыми партнерами Казахстана. Их нынешний уровень инфляции находится ниже целевого уровня, но к концу года возможен рост цен:

«На горизонте до одного года ожидаемое ускорение внешних инфляционных процессов является основным риском, способствующим выходу инфляции в Казахстане за пределы верхней границы целевого коридора».

Целевой коридор по инфляции в Казахстане сейчас составляет 5-7%, но уже в 2019 году он будет снижен до 4-6%, а в 2020 – до уровня ниже 4%.

Но не факт, что планам будет суждено сбыться

«В соответствии с обновленными прогнозами мы видим риски замедления темпов снижения инфляции, то есть инфляция продолжит замедление, но медленнее, чем мы оценивали раньше.

Усиливается проинфляционное давление со стороны внутреннего спроса, который в текущем году продолжает свое восстановление, и показателей мировой экономики в целом», — рассказал глава Нацбанка Данияр Акишев.

Остаются относительно высокими и риски инфляционных ожиданий. Хотя количество казахстанцев, ожидающих ускорения роста цен, снижается, в Нацбанке отмечают, что

«непредвиденные шоки способны оказывать существенное влияние на динамику инфляционных ожиданий,

что делает их неустойчивыми в краткосрочном периоде».

Что даст повышение базовой ставки?

«Выдача новых кредитов за январь-июль увеличилась на 27,5% — на 1,6 трлн тенге по сравнению с аналогичным периодом 2017.

Средняя ставка по тенговым кредитам для предприятий снизилась с 13,2% в декабре 2017 года до 12,4% в июле 2018 года», — сообщил 3 сентября Акишев.

Именно эта тенденция может быть нарушена первой.

Повышение базовой ставки означает рост ставок по кредитам для бизнеса (как, впрочем, и для населения),

а значит, и снижение спроса на них. Сокращение кредитного рынка автоматически приводит к снижению деловой активности.

Второй эффект от повышения базовой ставки – рост процентов по депозитам

Не факт, что это произойдет, но по крайней мере банки получат возможность привлекать вклады по более выгодным для клиентов условиям.

С другой стороны, за последние недели с рынка фактически ушли три банка:

- Казком,

- Qazaq banki

- Эксимбанк.

Это снижает конкуренцию, а значит позволяет рассчитывать на приток клиентов и без пересмотра депозитных программ.

Таким образом, в теории,

вместо того чтобы тратить деньги, население и бизнес понесут их на хранение в банк,

тогда как спрос на кредиты будет снижаться.

Денег в экономике станет меньше, а их ценность от этого только вырастет

Это отразится как на курсе тенге, так и на инфляции – ключевом ориентире Нацбанка. Чем ценнее тенге, тем больше товаров и услуг на него можно приобрести, а это позволяет сдержать рост цен на них.

Удастся ли реализовать этот сценарий – большой вопрос,

ведь Нацбанк хоть и намекнул на повышение ставки, соответствующее решение еще не принял. Но если в ближайшие 1,5 месяца геополитическая и экономическая обстановка в мире не улучшится, то

вероятность первого (с февраля 2016 года) повышения базовой ставки довольно высока

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472