В Астане востребована ипотека, в Алматы — потребительские кредиты

Рынок кредитования Казахстана в руках двух городов. На Алматы и Астану приходится 45% выданных с начала года потребительских и 47% ипотечных займов. Тут же и наибольший процент заемщиков, предпочитающих брать у банков средства в инвалюте.

Почти 40% потребкредитов приходится на Алматы

По данным Нацбанка, в июле банки выдали потребительских кредитов на сумму 334,8 млрд тенге. Это на 10,8 млрд больше, чем в июне, и почти в 1,5 раза больше, чем в феврале.

Рост потребительского кредитования отмечается пятый месяц подряд, а в его основе лежит долгосрочное кредитование физлиц

– только в июле население взяло кредитов на 301,8 млрд тенге сроком на год и более.

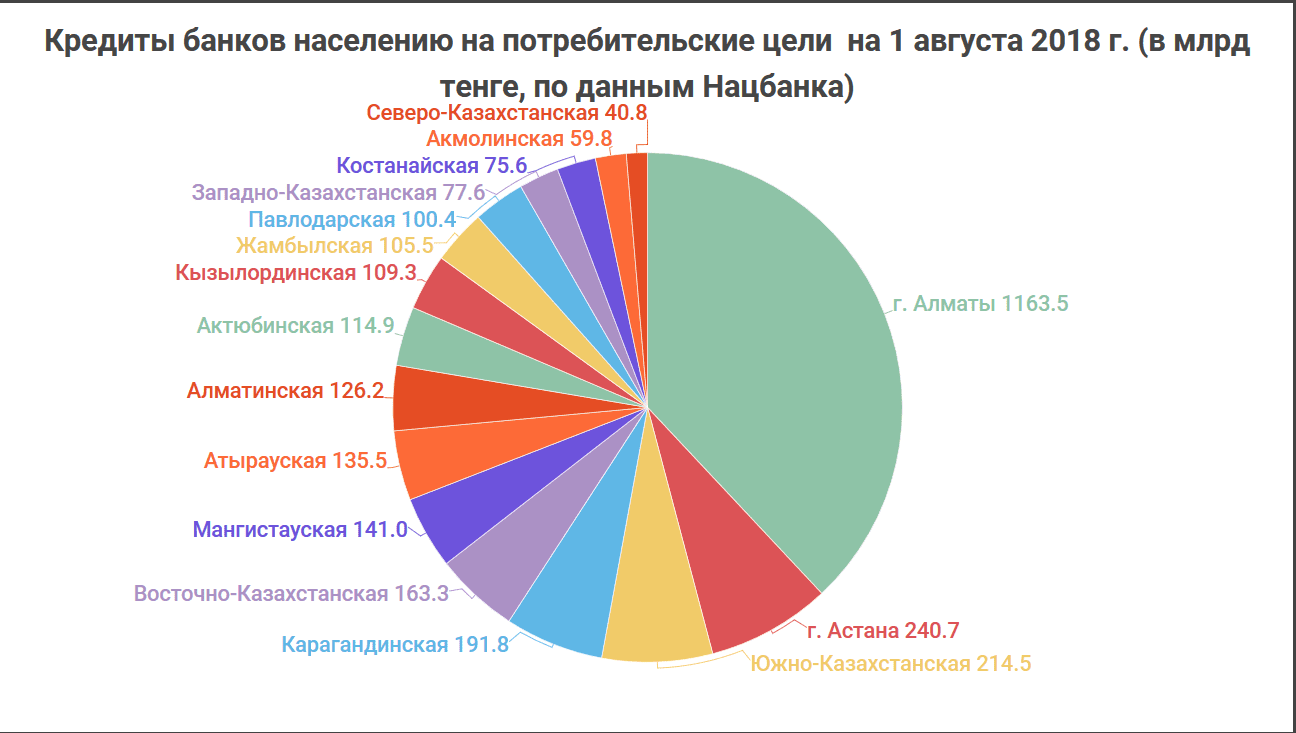

Абсолютным лидером по объему выданных кредитов среди регионов Казахстана является Алматы

Объем займов здесь в июле превысил 125,1 млрд тенге, что составляет 37,3% от республиканского показателя. С начала года алматинцы только потребительских кредитов набрали на 727,4 млрд тенге.

Фото: tengrinews.kz

Для сравнения: у идущей на втором месте Астане этот показатель составляет 167,1 млрд тг за 7 месяцев и 28 млрд тг за июль.

Активность алматинцев, по меркам Казахстана, невероятно высока: в июле они взяли больше кредитов, чем жители 14 из 16 регионов

(кроме Астаны и Карагандинской области) за 7 месяцев! Например, в Акмолинской области объем выданных в январе-июле потребительских ссуд составляет всего 37,7 млрд, в Костанайской – 49,6 млрд, в Северо-Казахстанской – 26,3 млрд тенге.

Алматинцы набирают столько банковских долгов всего за пару недель.

По состоянию на 1 августа 2018 года банки выдали кредитов в Алматы на 1 трлн 163,5 млрд тенге

С начала года этот показатель увеличился на 80 млрд тенге, то есть жители южной столицы берут в долг больше, чем успевают отдавать. Стоит ли говорить, что равных в этом им нет.

В Атырау и Актау кредиты менее востребованы

Потребительское кредитование в Астане на фоне алматинского бума находится в стагнации. Объем выданных кредитов за 7 месяцев вырос всего на 0,7% — до 240,7 млрд тенге. Таким образом,

в столице выдано потребкредитов в 4,8 раза меньше, чем в крупнейшем мегаполисе республики

Но если в Астане наблюдается стагнация, то на западе республики спрос на займы и вовсе снижается. Объем выданных потребительских кредитов в Мангыстауской области за 7 месяцев снизился на 2,9% — до 141 млрд тенге. Тут жители значительно быстрее гасят задолженности, чем набирают новые. Похвастаться тем же, но с меньшей динамикой, может только один регион – Атырауская область: с начала года здесь отмечается снижение на 0,6% (до 135,5 млрд тенге).

Активнее же всего потребительское кредитование развивается в Жамбылской области – 9,1% роста с начала года. При этом общий объем рынка в регионе пока остается небольшим (особенно учитывая достаточно большое население области – 1,12 млн человек) – 105,5 млрд тенге. Меньше только в пяти областях.

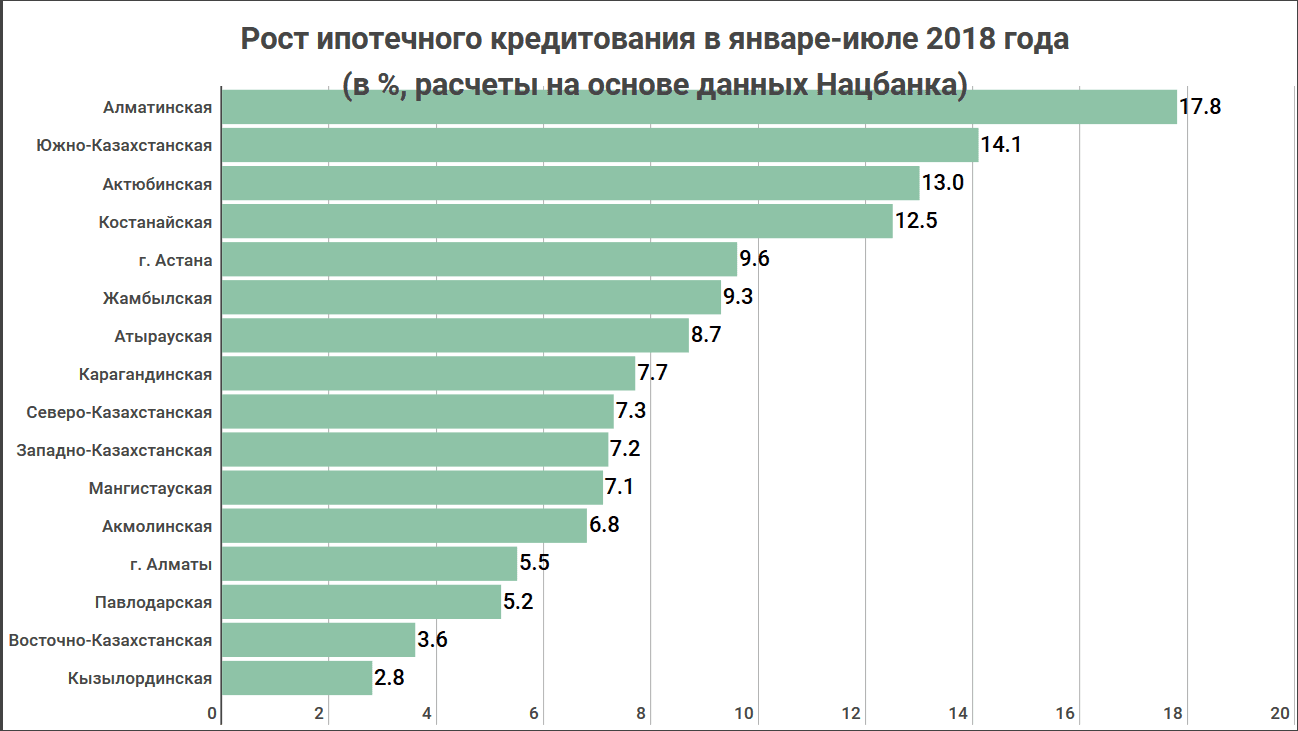

Ипотеку чаще всего берут в Астане

Что касается ипотечного кредитования, в июле объем выданных займов резко снизился — до 33,8 против 42,4 млрд тенге в июне. Это может быть реакцией рынка на ипотечную программу «7-20-25»: она еще не заработала в полную силу, а население в ожидании участия в ней отказывается от ипотеки по другим банковским предложениям.

Активнее всего кредиты на приобретение жилья берут в Астане: более 9 млрд в июле (в июне было 12,7 млрд) и без малого 65 млрд за 7 месяцев. Таким образом,

на столицу приходится более четверти ипотечных займов, выдаваемых в республике

Второй центр спроса на жилищные займы – это Алматы. Тут с начала года выдано ипотеки на 49,1 млрд тенге (более 20% от республиканского показателя), из которых около 7,8 млрд тенге – в июле.

Третье место в начале года уверенно занимала Мангыстауская область, но с апреля спрос на ипотеку тут упал в 2,4 раза (с 3,2 до 1,4 млрд тенге). Это позволило выйти на 3 место бывшей ЮКО (Нацбанк в отчетах пока не делит ее на Шымкент и Туркестанскую область) – 1,5 млрд тенге в июле с ростом на 17% по сравнению с тем же апрелем.

В Алматинской области — жилищное кредитование

За 7 месяцев объем задолженности по ипотеке у жителей ЮКО вырос на 14,1% (достигнув 46,4 млрд тенге) – это значительно больше республиканского темпа роста в 7,9%. Лучшая динамика только в одном регионе – Алматинской области.

Традиционный аутсайдер, который еще в начале года имел наименьший объем выданных ипотечных займов, за 7 месяцев смог улучшить показатели на 17,8% (теперь жители должны 20,7 млрд тенге – на 3,1 млрд больше, чем в конце 2017 года).

На последнем месте — Кызылординская область, где ипотечное кредитование по-прежнему не развито:

объем выданных кредитов составляет всего 18,5 млрд, а рост с начала года – 2,8%, что также является худшим показателем в республике.

Лидером по ипотечным займам является Алматы – остатки по ипотечному кредитованию составляют 316,5 млрд тенге

В Астане этот показатель составляет 286,4 млрд тенге. Таким образом, на долю двух столиц приходится более половины от всего объема ипотечного кредитования Казахстана (на 1 августа – 1 трлн 179,5 млрд тенге).

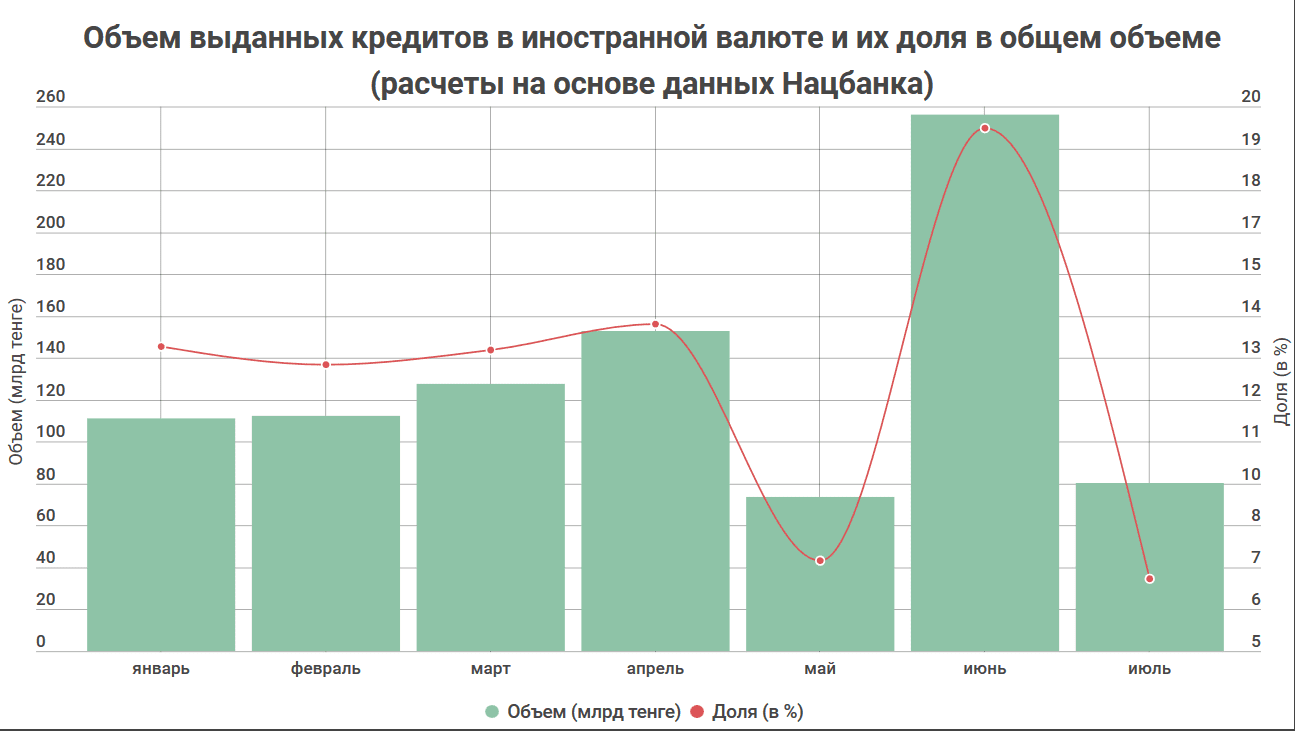

Доллар не уходит из больших городов

Ослабление тенге и политика дедолларизации, проводимая Нацбанком, привели к тому, что подавляющее большинство кредитов выдается в нацвалюте: к примеру, в июле доля тенге в займах физическим лицам составила 99,8%, небанковским юридическим лицам – 89,5%.

Но при этом имеются и заметные исключения. К примеру, в июне в Алматы юрлица заняли в инвалюте сумму, эквивалентную 59,9 млрд тенге, в качестве краткосрочных займов, и 178,1 млрд тенге — в виде долгосрочных кредитов.

В целом по состоянию на 1 августа из 12,95 трлн тенге, выданных в качестве кредитов, на инвалюту приходится 3,13 трлн (24,2%). Наибольший процент в Астане (38,5% выданных кредитов номинировано в долларах и прочих инвалютах) и Алматы (29,2%). Наименьший – в Костанайской (0,7%) и Жамбылской (0,9%) областях.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472