Нацбанк на распутье: инфляция и девальвация?

Очередное снижение базовой ставки центральным банком Казахстана на фоне заметного замедления годовой инфляции вопреки ожиданиям повлекло резкое изменение тональности ранее бодрых заявлений регулятора по этому поводу.

Напомним, что с начала 2018 Нацбанк агрессивно снижал базовую ставку вопреки тому, что по мнению аналитиков, такие действия

противоречат декларируемой им политике инфляционного риска и несут целый ряд серьезных рисков,

включая снижение доверия участников рынка к денежно-кредитной политике регулятора. Об этом в частности говорилось в статье «Инфляция превращает кредитование под 7% в головную боль для банков» со ссылкой на заявление аналитиков компании Halyk Finance, входящей в группу «Народного банка Казахстана».

По их оценкам, снижение доверия может способствовать росту инфляции и долларизации банковских депозитов, то есть

вызвать обратный эффект вопреки проводимой Нацбанком политике

Фото: strana.ua

В ответ Нацбанк заявил, что согласно новым данным и результатам моделирования,

в экономике присутствует дезинфляционное давление, выражающееся в замедлении темпов инфляции

Ссылка на эти доводы даже позволила советнику председателя Нацбанка Айдархану Кусаинову публично

упрекнуть оппонентов из Halyk Finance, что приводимые ими аргументы не выдерживают профессиональной критики

Оценки по инфляции не радужны

В итоге в начале июня базовая ставка была снижена регулятором до 9,0% годовых, что выглядело вполне логично на фоне замедления годовой инфляции до 6,2% в мае с апрельских 6,5%. Однако на брифинге (для представителей телеканалов лишь в день принятия этого решения 4 июня) глава Нацбанка Данияр Акишев выступил с заявлениями, вызвавшими немедленный отклик в экспертном сообществе.

Хотя ожидания на год вперед по инфляции в мае и снизились до 6,0%, г-н Акишев подчеркнул, что

в Нацбанке пересмотрели свои оценки по инфляции до конца 2018 и на 2019 год в худшую сторону

Если по итогам предыдущего прогнозного раунда в феврале-марте говорилось о рисках снижения инфляции ниже целевого ориентира, то в результате изменения внешних и внутренних условий за последние 3 месяца в Нацбанке

полагают, что инфляция будет складываться ближе к середине целевого коридора

Среди ключевых факторов, ограничивающих темпы снижения инфляции в ближайшем будущем, глава Нацбанка назвал:

- рост мировых цен на продовольственные товары,

- импорт из стран – торговых партнеров Казахстана,

- рост внутреннего потребления на фоне повышения потребительского и инвестиционного спроса.

Было сказано и об ужесточении политики Федеральной резервной системы США, в результате повышения ключевой ставки которой идет отток капитала с развивающихся рынков, что также является фактором риска для Казахстана.

А также о действиях «Банка России» (Центробанка), оставившего без изменения свою ставку из-за ожиданий по повышению инфляции в соседней стране до целевого ориентира в 4%.

Ну все, приехали?

На следующий день, 5 июня, в Нацбанк были приглашены представители экспертного сообщества для обсуждения результатов реализации денежно-кредитной политики регулятора.

Как отметил в Facebook один из них, Азамат Джолдасбеков, «главный вопрос, который вчера был задан несколько раз в различных вариациях, звучал как «А что дальше?». По его мнению, «на обозримое будущее страна получила стабильность цены денег и их покупательной способности» и

в принципе можно поздравить Нацбанк с быстрым снижением инфляции почти втрое и базовой ставки почти наполовину

Но другой участник обсуждения – Алмас Чукин – был более жесток в своих оценках намерений регулятора: «Ну все, приехали. Поезд дальше не идет, просьба освободить вагоны». Как полагает эксперт, «главное, что, по сути, объявлено –

резерва снижения больше нет, так и будем в обозримом будущем жить. Политика смягчения ставок завершена»

Он также напомнил, что ФРС США ужесточает свою политику и уже в ближайшие 1,5 года может довести свою ставку до уровня в 3%. А поскольку это гораздо выше нынешней максимальной планки вознаграждения по долларовым депозитам в казахстанских банках,

нельзя не согласиться с г-ном Чукиным в том, что у Нацбанка «пути вниз особо нет»

Напомнил он в своем посте в Facebook и о том, что необходимо

поддерживать обменный курс тенге к доллару, так как ослабление нацвалюты влечет за собой рост инфляции

Вот, резкий поворот

А 6 июня со своей еще более жесткой оценкой выступили аналитики Halyk Finance, посчитавшие, что

Нацбанк слишком резко изменил свою риторику по поводу инфляционных перспектив,

которая сильно контрастирует с его апрельским пресс-релизом по базовой ставке. Действительно, тогда в Нацбанке говорили о положительном влиянии внутренних и внешних ключевых факторов, заявляя о намерении проводить в 2018 году политику постепенного снижения своей базовой ставки.

В Halyk Finance, в отличие от Нацбанка, не видят каких-либо серьезных изменений по этим показателям, хотя и признают, что «риски ускорения инфляции импорта и предложения стали более выражены на текущий момент».

Поэтому аналитики этого, по сути, инвестиционного банка считают, что

«необходим и важен более плавный переход в риторике Нацбанка» для повышения прогнозируемости его действий

и принятия решений на основе доступной информации участниками рынка. Эффект же от последнего снижения базовой ставки Нацбанком, по их мнению, будет малозаметен, если не считать продолжающегося роста беззалогового потребительского кредитования.

Запуска же кредитования юрлиц не произойдет «из-за слабого трансмиссионного механизма, сохраняющихся структурных проблем в экономике и отсутствия качественных заемщиков».

Источники: Национальный банк РК, Банк России

А в России и бизнесу, и обывателям жить легче

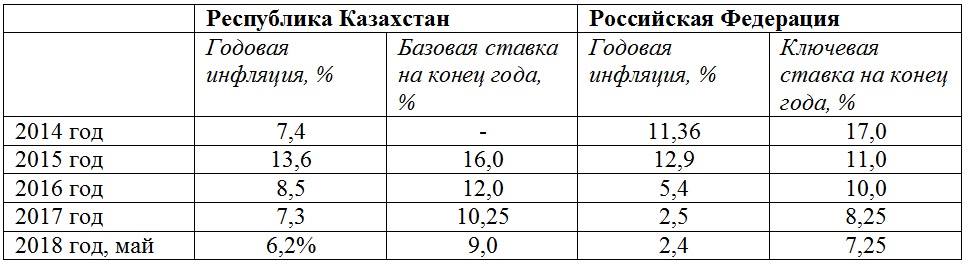

Как бы то ни было, если ориентироваться на разницу между уровнем годовой инфляции и ключевой ставкой центрального банка в Казахстане и России,

Нацбанку еще рано менять свой нынешний курс в инфляционном таргетировании

Как видно из вышеприведенных в таблице данных, в соседней стране в мае разрыв между этими показателями составлял 4,85%, тогда как у нас – 2,8%. И если по уровню ставок центральных банков различие между нашими странами не столь велико, то по инфляции разница все еще остается огромной.

Для простых казахстанцев это означает, что в России просто выгоднее жить и приумножать накопления

У бизнеса же, в первую очередь банковского, в условиях, когда лидеры Казахстана и России поставили цель снизить вознаграждение по ипотечным займам до 7%, такая ситуация вполне естественно

влечет серьезные потери для отечественных игроков рынка, тогда как российские могут зарабатывать и в новых условиях

Добавим также, что по совпадению, вслед за неожиданным изменением риторики Нацбанка в прогнозных оценках инфляции на минувшей неделе началось заметное ослабление тенге к доллару.

Так, 6 июня по итогам утренней сессии KASE средневзвешенный курс американской валюты поднялся по сравнению с предыдущим днем на 0,73 тенге — до 331,64 тенге, а дневную сессию она завершила на рубеже в 332,06 тенге.

В четверг, 7 июня, днем «зеленый» достиг рубежа в 333,20 тенге, а завершила торговую неделю американская валюта на отметке в 334,22 тенге.

Для сравнения: в начале апреля до введения последних санкций США против российских олигархов, вызвавших заметное ослабление рубля и тенге к доллару, средневзвешенный курс казахстанской валюты к американской сложился на KASE на уровне в 318,82 тенге.

Получается, что

за апрель-май тенге ослабел к доллару почти на 5%, что вряд ли можно считать сугубо технической коррекцией

Впрочем, рано говорить и о том, что идет планомерная девальвация казахстанской валюты для достижения ею уровня, заложенного в последний вариант республиканского бюджета и прогнозы правительства. Там ее

расчетный курс к доллару сохранен на уровне 340 тенге, вопреки значительному росту мировых цен на нефть

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472