Нацбанк назвал условия новой девальвации тенге

Для девальвации тенге достаточно, чтобы цены на нефть марки Brent снизились до $50 за баррель. Такой прогноз сделали аналитики Нацбанка в очередном «Обзоре инфляции» по итогам третьего квартала завершившегося года.

Вопреки позитивным ожиданиям, возникшим после роста цен на нефть выше уровня в $60 к концу минувшей осени, в Нацбанке все же придерживаются консервативного подхода при построении как краткосрочных макроэкономических прогнозов (до конца второго квартала 2018 года), так среднесрочных (до конца второго квартала 2019 года). Поэтому в основу базового сценария заложена цена на нефть на уровне $50. Для сравнения: в декабрьском «Докладе о денежно-кредитной политике», опубликованном «Банком России» (Центробанком), среднегодовая цена на нефть «Brent» прогнозируется на уровне $55 за баррель с последующим плавным снижением до уровня около $40 в течение 2019 года.

По причине более высоких темпов восстановления экономического роста в нашей стране во втором полугодии 2017-го аналитикам Нацбанка пришлось повысить свой прогноз роста реального ВВП в завершившемся году с 3,1% до 3,5%. А это в свою очередь привело к снижению ожиданий по темпам роста на 2018 год с 3% до 2,8%. Отметим по этому поводу, что министр национальной экономики

Тимур Сулейменов ожидает роста ВВП по итогам 2017 года даже выше 4%, что, естественно, еще более понизит экономическую динамику в 2018 году

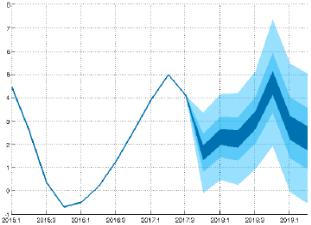

ВВП Казахстана, квартал к соответствующему кварталу предыдущего года, %

Источник: расчеты Национального банка РК

Источник: расчеты Национального банка РК

По мнению аналитиков Нацбанка, темпы роста внутреннего потребления в краткосрочной перспективе будут более умеренными по сравнению с первой половиной 2017 года из-за «продолжающегося снижения реальных денежных доходов домашних хозяйств, ограниченности потенциала для дальнейшего роста потребительского кредитования, а также завершения большей части государственных программ поддержки реального сектора». Но в среднесрочной перспективе они ожидают адаптацию экономических агентов к новым условиям, восстановление положительного роста реальных заработных плат и улучшение финансовой конъюнктуры предприятий, что незначительно ускорит темпы роста внутреннего потребления. А последнее в свою очередь повлечет позитивное изменение реальных значений импорта в виде фазы восстановительного роста, правда, медленной.

Реальный экспорт будет восстанавливаться активнее до второго квартала 2019 года,

а затем перейдет в фазу умеренного роста, тогда как по итогам первого полугодия завершившегося года его значения были слабо отрицательными.

Примечательно, что влияние государственного потребления на темпы роста ВВП в среднесрочных прогнозах аналитиков Нацбанка было пересмотрено в сторону снижения. Ключевыми факторами здесь выступают намерение правительства значительно снизить дефицит бюджета 2018 года с сокращением государственных расходов.

В среднесрочном прогнозе согласно базовому сценарию в Нацбанке ожидают ослабление реального эффективного обменного курса тенге с «последующей его стабилизацией на новом уровне». Такая динамика должна оказать положительное влияние на темпы роста ВВП в части стимулирования чистого экспорта. С другой стороны, в этом случае давление динамики обменного курса тенге на инфляционные процессы будет ограниченным, что в свою очередь потребует и более сдержанной денежно-кредитной политики.

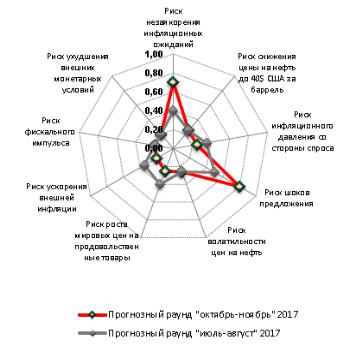

Карта рисков, основанная на экспертном подходе

Источник: расчеты Национального банка РК

Вариант более глубокого падения мировых цен на нефть также рассматривается в Нацбанке наряду с базовым сценарием.

В случае достижения ими уровня в $40 за баррель инфляция начнет расти и может выйти за пределы целевого коридора уже в 2018 году,

а темпы экономического роста замедлятся. В ответ Нацбанку наверняка придется ужесточить денежно-кредитную политику. А вот российский Центробанк и при таких нефтяных ценах намерен постепенно переходить от умеренно жесткой к нейтральной денежно-кредитной политике. Более того, там полагают, что снижение оптимизма участников рынка под влиянием дешевеющей нефти в 2019 году окажется временным и практически нивелируется уже к 2020 году! Более того, в этот период кредитование экономики будет расти темпами в 7-11% ежегодно. Динамика же обменного курса рубля к доллару, как это ни парадоксально, не будет оказывать существенного влияния на темпы прироста потребительских цен в России на прогнозном горизонте. Удивляет и то, что

аналитики Центробанка даже при нефтяных ценах на уровне в $40 за баррель не ожидают особого роста инфляции,

ибо перенос их колебаний на нее и на обменный курс сдерживается применением тамошним Минфином механизма так называемого бюджетного правила. Поэтому в прогнозах Центробанка даже при такой ситуации на нефтяном рынке ожидается закрепление инфляции вблизи уровня 4% годовых.

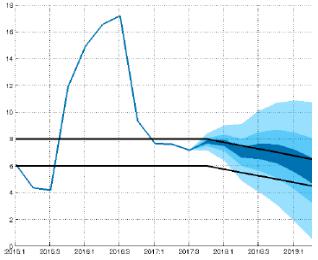

Инфляция в Республике Казахстан, в среднем за квартал, г/г, %

Источник: расчеты Национального банка РК

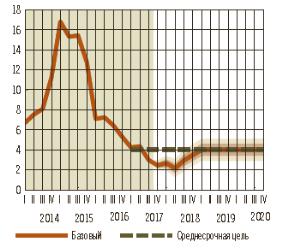

Инфляция в Российской Федерации (в % к соответствующему периоду предыдущего года)

Источник: расчеты Банка России.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472