Банкиры не спешат работать над ошибками

Судя по последним в уходящем году сводным данным, финансовому регулятору вместе с Нацбанком и банками второго уровня пока оказалось не под силу выполнить задачи, поставленные перед ними в последнем послании главы государства народу Казахстана.

Напомним, тогда речь шла о необходимости решения проблем недостаточного корпоративного кредитования, снижения чрезмерной закредитованности соотечественников, справедливого перераспределения банковской сверхприбыли, вовлечения в экономический оборот «замороженных активов» банков на общую сумму 2,3 трлн тенге, сокращения высокой концентрации банковской сферы за счет привлечения в Казахстан трех надежных иностранных банков.

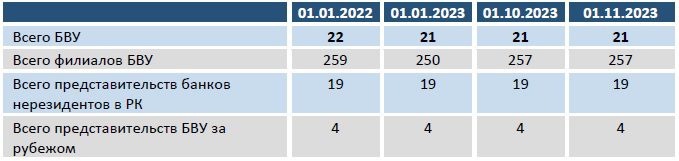

Увы, в реальности статистическая картина выглядит с точностью до наоборот. Количество банков второго уровня – 21 — в этом году не менялось, а число их филиалов увеличилось с начала года всего на 7 до 257. Между тем на начало прошлого года банков и филиалов было больше – соответственно 22 и 259. Количество же представительств иностранных банков остается неизменным – 19.

Структура банковского сектора

Источник: Агентство РК по регулированию и развитию финансового рынка

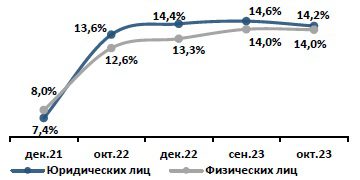

Корпоративное кредитование крупного бизнеса по-прежнему стагнировало, поскольку по сравнению с началом года объем выданных ему займов уменьшился на 1,0%, до 3 трлн 575,0 млрд тенге. Как уточнили в Агентстве по регулированию и развитию финансового рынка (АРРФР), этот негативный тренд, как и замедление темпов роста корпоративного кредитования в целом, связаны с высокой стоимостью заемных средств, в особенности долгосрочных, а также приостановлением с июня по октябрь уходящего года субсидирования процентных ставок в рамках государственных программ.

Для сравнения: объем займов субъектам малого и среднего бизнеса вырос с начала года на 13,3%, до 6 трлн 828 млрд тенге, юридическим лицам – на 3,5%, до 8 трлн 955 млрд тенге. Совокупные же кредиты субъектам бизнеса (включая индивидуальных предпринимателей, получивших кредит для целей осуществления предпринимательской деятельности) увеличились с начала года на 7,9%, до 10 трлн 403 млрд тенге. По оценке аналитиков АРРФР, основной вклад в рост кредитования бизнеса обеспечен займами субъектам МСБ (включая индивидуальных предпринимателей).

Займы малому, среднему и крупному бизнесу

Источник: Агентство РК по регулированию и развитию финансового рынка

Не удалось решить в уходящем году и задачу снижения закредитованности казахстанцев, на что указывает быстрый рост объема кредитов, выданных физических лицам. С начала года по ним сложился прирост на 22,4%, до 17 трлн 336 млрд тенге (без учета индивидуальных предпринимателей – до 15 трлн 888 млрд тенге). Только в октябре к сентябрю было выдано физическим лицам новых кредитов на 1 трлн 485 млрд тенге — на 4,7% больше по сравнению с сентябрем. При этом выдача потребительских займов увеличилась за второй месяц осени на 8,2%, до 1 трлн 86 млрд тенге, тогда как по ипотечным займам произошло снижение на 4,2%, до 146 млрд тенге.

С начала уходящего года объем потребительских займов вырос на 25,4%, до 9 трлн 652 млрд тенге, в абсолютном выражении – на 1 трлн 954 млрд тенге, ипотечных кредитов – на 11,8%, или 558 млрд тенге, до 5 трлн 267 млрд тенге.

Кредитование физических лиц

Источник: Агентство РК по регулированию и развитию финансового рынка

Примечательно, что опережающая динамика кредитования физических лиц складывается при более высокой цене заемных денег, которую им приходится платить банкам. В октябре средневзвешенная ставка вознаграждения по тенговым кредитам, выданным физическим лицам, составила 20,0% против 17,4% к началу уходящего года. Для небанковских юридических лиц такая ставка сложилась на уровне в 19,2%, на котором она была и в начале года.

Средневзвешенные ставки по кредитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рынка

По-прежнему быстрыми темпами продолжает расти чистая прибыль банков. По сравнению с январем — октябрем прошлого года она подпрыгнула на 53,8%, до 1 трлн 777 млрд тенге, а в абсолютном выражении – на 621,2 млрд тенге. При этом с момента оглашения послания главы государства, то есть с начала сентября, за два первых месяца минувшей осени сложилась прибавка на 355,3 млрд тенге, или 25,0%. Как видно, ситуация с банковскими прибылями пока складывается по известному принципу «а Васька слушает да ест». В любом случае, до конца уходящего года особых перемен здесь не намечается. Если же государству удастся преодолеть сопротивление влиятельного банковского лобби и провести в жизнь намеченные изменения в законодательстве в части дополнительного налогообложения банков, то основная нагрузка ляжет на небольшую группу участников рынка, поскольку его концентрация по чистой прибыли весьма высока. Более половины ее совокупного объема (точнее, 53,5%) к началу ноября приходилось всего на два банка, а почти три четверти (72,7%) – на первую пятерку.

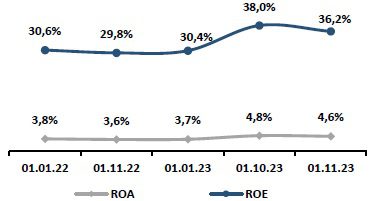

Заметно выросли за 10 месяцев уходящего года и показатели рентабельности банковской деятельности. Рентабельность активов банков (ROA) поднялась с 3,7% на начало года до 4,8% к 1 ноября, а рентабельность капитала (ROE) – с 30,4% до 36,2%.

Показатели доходности банков

Источник: Агентство РК по регулированию и развитию финансового рынка

Сохраняется и еще один негативный тренд банковского сектора – растущая зависимость его депозитной базы от массового вкладчика при одновременном сокращении депозитов корпоративных клиентов. С начала уходящего года объем вкладов населения увеличился на 9,8%, до 17 трлн 175 млрд тенге по состоянию на 1 ноября, в абсолютном выражении – на 1 трлн 528 млрд тенге, тогда по депозитам юридических лиц сложилось снижение на 2,8%, или 428 млрд тенге до 14 трлн 860 млрд тенге. Совокупный же объем депозитов вырос за 10 месяцев уходящего года на 3,6%, до 32 трлн 35 млрд тенге. Но обольщаться этой динамикой не стоит, так как основная часть депозитной базы – 22 трлн 478,5 млрд тенге – приходится на срочные депозиты, тогда как на сберегательные вклады к началу ноября приходилось лишь 1 трлн 520,5 млрд тенге. Еще 8 трлн 541,0 млрд тенге находилось на текущих счетах.

Депозиты резидентов в депозитных организациях

Источник: Агентство РК по регулированию и развитию финансового рынка

По всей видимости, банки смирились с сокращением депозитов корпоративных клиентов, поскольку средневзвешенная ставка вознаграждения по срочным вкладам небанковских юридических лиц в национальной валюте в октябре опустилась до 14,2% с 14,6% в сентябре и 14,4% на начало уходящего года. Значение аналогичного показателя для вкладов населения оставалось неизменным в течение первых двух осенних месяцев – 14,0% против 13,3% на начало года. При этом банки платили вкладчикам меньше складывавшейся номинальной цены денег, поскольку значение базовой ставки Нацбанка было гораздо выше, да и сейчас оно составляет 15,75% годовых.

Ставки по депозитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рынка

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472