Банки игнорируют проблемы

Озабоченность руководства страны стагнацией корпоративного кредитования на фоне огромных прибылей банковского сектора, высказанная в недавнем послании главы государства народу Казахстана, в очередной раз нашла подтверждение в опубликованных сведениях финрегулятора по состоянию на начало текущей осени.

Хотя по расчетам аналитиков Агентства по регулированию и развитию финансового рынка (АРРФР) за последний месяц лета совокупный объем займов крупному бизнесу увеличился на 1,7% до 3 трлн. 533 млн. после июльского снижения на 3,0%, по сравнению с началом текущего года все еще сохраняется снижение на 2,2%. Напомним, что по этому поводу глава государства заявил в послании однозначно: «Требуется кардинально решить проблему недостаточного корпоративного кредитования. Экономике нужны деньги». По мнению президента, «нужно мотивировать банки активно участвовать в корпоративном кредитовании, помогать именно предпринимателям. Кредитование бизнеса должно иметь более выгодное пруденциальное и фискальное регулирование в сравнении с другими видами банковской деятельности».

Негативный тренд корпоративного кредитования выглядит явным контрастом на фоне стабильного роста банковских займов субъектам малого и среднего бизнеса (включая индивидуальных предпринимателей). Здесь сложился августовский прирост почти на 2,0% до 6 трлн. 570 млрд. тенге, с начала года – на 9,0%.

В целом же кредитование юридических лиц увеличилось за последний месяц лета на 1,5%, с начала текущего года – на 1,0% до 8 трлн. 744 млрд. тенге, тогда как совокупный объем кредитования субъектов бизнеса (включая индивидуальных предпринимателей) вырос соответственно на 1,9% и 4,8% до 10 трлн. 103,0 млрд. тенге. При этом субъектам бизнеса было выдано в августе новых займов на общую сумму в 1 трлн. 433 млрд. тенге, а за 8 месяцев текущего года — 9 трлн. 341 млрд. тенге с приростом на 18,0% к аналогичному периоду прошлого года.

Примечательно, что ослабление тенге к доллару в августе на 3,1% привело к значительному увеличению объема валютных кредитов, выданных юридическим лицам, — на 6,4% до 1 трлн. 754 млрд. тенге, тогда как по тенговым кредитам сложился прирост лишь на 0,3% до 6 трлн. 989 млрд. тенге.

Займы малому, среднему и крупному бизнесу

Источник: Агентство РК по регулированию и развитию финансового рынка

Помимо кредитования МСБ, движущей силой рынка выступает сейчас растущий аппетит населения на банковские займы. По данным АРРФР в августе кредиты физическим лицам выросли на 2,7% до 16 трлн. 686 млрд. тенге (с начала текущего года – на 17,9%), в том числе ипотечные займы – на 3,3% до 5 трлн. 126 млрд. тенге, потребительские – 3,1% до 9 трлн. 249 млрд. тенге. Без учета индивидуальных предпринимателей августовская прибавка составила 2,6% до 15 трлн. 327 млрд. тенге. Правда, объем новых займов физическим лицам уменьшился по сравнению с июлем довольно значительно – на 9,0% до 1 трлн. 549 млрд. тенге. При этом снижение по потребительским кредитам составило 16,1% до 1 трлн. 109 млрд. тенге, тогда по новым ипотечным займам сложился внушительный прирост на 23,8% до 181 млрд. тенге.

Напомним, что в последнем послании главы государства народу Казахстана подчеркивается, что «на фоне снижения кредитования реального сектора фокус деятельности банков сместился на предоставление потребительских займов. Это привело к нарастанию рисков для финансовой системы, а также чрезмерной закредитованности граждан».

Кредитование физических лиц

Источник: Агентство РК по регулированию и развитию финансового рынка

В основном за счет увеличения кредитов физическим лицам общее кредитование экономики банками второго уровня увеличилось за август на 2,3% до 25 трлн. 430 млрд. тенге, с начала текущего года – на 11,5%. При этом объем тенговых кредитов вырос на 2,0% до 23 трлн. 670 млрд. тенге, валютных — на 6,4% до 1 трлн. 759 млрд. тенге. По долгосрочным кредитам в августе сложился на 3,8% до 22 трлн. 389 млрд. тенге, тогда как по краткосрочным произошло снижение на 7,8% до 3 трлн. 40 млрд. тенге. Объем же новых займов, выданных за последний месяц лета, увеличился по сравнению с июлем на 7,2% до 2 трлн. 807 млрд. тенге.

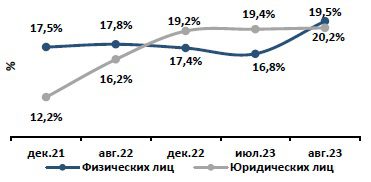

В наибольшей степени подорожали в августе тенговые кредиты физическим лицам – по ним средневзвешенная ставка вознаграждения поднялась до 20,2% с 16,8% в июле. По тенговым кредитам, выданным небанковским юридическим лицам, значение этого показателя выросло с 19,4% до 19,5%. Как при таких высоких ценах на займы будет решаться принципиальная задача, поставленная в послании главы государства, – обеспечить ежегодный рост кредитования реального сектора на уровне 20% и выше, пока не очень понятно.

Средневзвешенные ставки по кредитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рынка

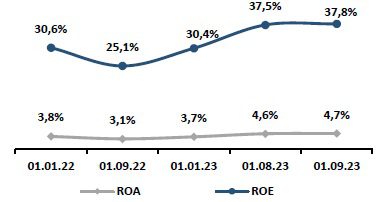

Что касается другой проблемы банковского сектора, обозначенной в послании, — сверхдоходности этого бизнеса, полученной не столько благодаря эффективной работе банков второго уровня, а вследствие высокой базовой ставки Нацбанка, то и тут данные АРРФР вновь подтверждают такой диагноз. Совокупная чистая прибыль, полученная банками за январь-август текущего года, увеличилась по сравнению с аналогичным прошлогодним периодом на 77% до 1 трлн. 422 млрд. тенге, в том числе в августе – на 184,3 млрд. тенге. При этом более половины (52,9%) этой прибыли приходится на два банка, а почти три четверти (72,2%) – на первую пятерку по этому показателю, что говорит о сохраняющейся высокой концентрации бизнеса.

Рентабельность банковских активов (ROA) к началу осени поднялась до 4,7% против 3,1% год назад, а рентабельность капитала (ROE) – с 25,1% до 37,8%. Напомним, что глава государства поставил задачу перед правительством и парламентом рассмотреть возможность более справедливого перераспределения этой прибыли с учетом интересов государства. Правительство уже подготовило законопроект о внесении поправок в действующий Налоговый кодекс, в котором предусматривается повышение нагрузки по корпоративному подоходному налогу на банковский сектор путем повышения действующей ставки налогообложения. Кроме того, во исполнение поручения главы государства готовятся поправки по налогообложению доходов, получаемых банками за счёт операций с государственными ценными бумагами.

Показатели доходности банков

Источник: Агентство РК по регулированию и развитию финансового рынка

Тем временем обостряется и еще одна проблема банковского сектора – растущая зависимость его депозитной базы от вкладов населения на фоне снижения депозитов юридических лиц. Совокупный объем последних уменьшился с начала текущего года почти на 6,0% до 14 трлн. 386 млрд. тенге, в абсолютном выражении – на 902 млрд. тенге. Правда, за август по сравнению с июлем здесь сложилась прибавка на 1,7% или 240 млрд. тенге, но общего негативного тренда она не изменила.

Общий же объем вкладов населения с начала года увеличился на 6,0% до 16 трлн. 586 млрд. тенге, в абсолютном выражении – на 939 млрд. тенге. При этом в августе к июлю по этим вкладам сложился довольно скромный прирост на 0,1% или 23 млрд. тенге, что можно объяснить слабой динамикой реальных доходов казахстанцев – в июле в годовом выражении они увеличились лишь на 0,2%.

Настораживает и то, что совокупный объем депозитов резидентов с начала текущего года увеличился всего лишь на 0,1% или 37 млрд. тенге до 30 трлн. 972 млрд. тенге. Стагнация депозитной базы банковского сектора не сулит ему ничего хорошего, а возможностей для ее наращивания будет меньше по мере уже начавшегося снижения базовой ставки Нацбанка.

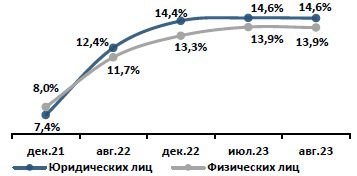

Нужно учесть также, что ставки вознаграждения по тенговым банковским депозитам уже сейчас в среднем гораздо ниже базовой ставки Нацбанка, установленной с конца августа на уровне в 16,50%. Как видно из данных АРРФР, банки сейчас взяли паузу в стимулировании вкладчиков, поскольку средневзвешенные ставки по таким депозитам в августе остались на июльских отметках в 14,6% годовых для юридических лиц и 13,9% для населения.

Ставки по депозитам в тенге

Источник: Агентство РК по регулированию и развитию финансового рынка

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472