Особенности торговли долларами в Казахстане: Нацбанк перекладывает из одного кармана в другой — Кусаинов

Курс тенге в Казахстане определяется двумя большими «карманами» — Нацбанком и ЕНПФ. И ничем больше. Финансист Айдархан Кусаинов доказывает это на своем телеграм-канале.

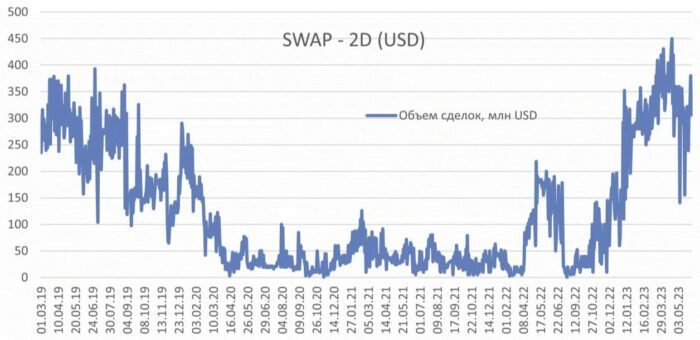

Интересна динамика двухдневных валютных свопов. Их ежедневные объемы стабильно рекордны с начала 2019, а резко пошли в рост с начала 2023. (рис.1). Объемы сопоставимы с торгами на бирже.

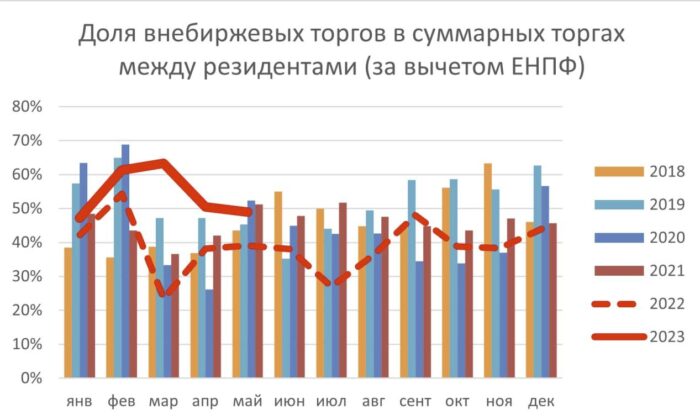

Во-вторых, торговля сильно смещается во внебиржевой рынок. За 5 месяцев доля биржевой торговли минимальна с 2018 года. Рис 2 — помесячно доля внебиржевых торгов.

Во-вторых, торговля сильно смещается во внебиржевой рынок. За 5 месяцев доля биржевой торговли минимальна с 2018 года. Рис 2 — помесячно доля внебиржевых торгов.

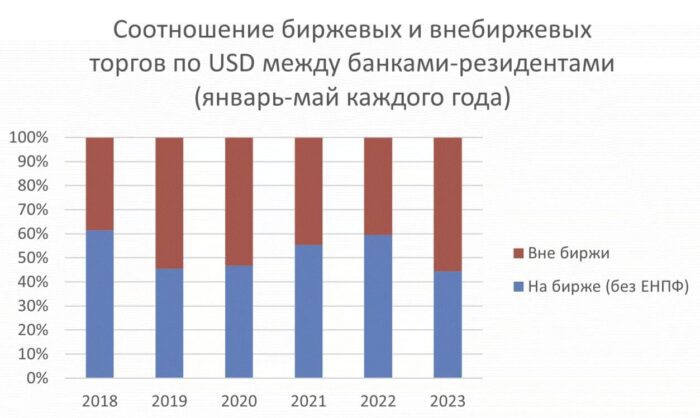

На рис 3. за янв-май каждого года:

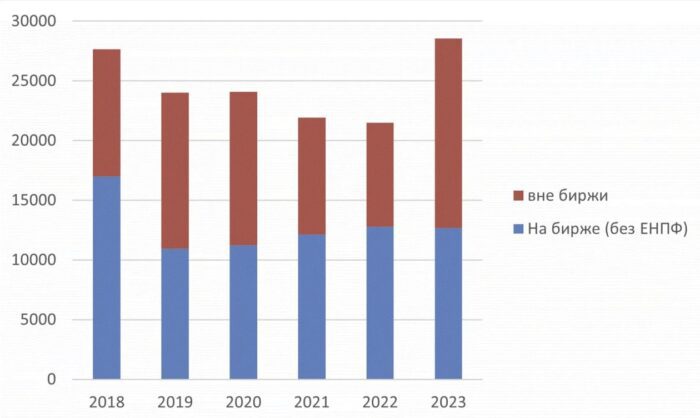

В третьих, если вычесть из биржевого оборота покупки ЕНПФ, то

«рыночный» спрос или оборот за 5 месяцев 2023 года практически не изменился с 2022 года

А между тем, говорится о значительном росте импорта в 1 квартале 2023, чего не видно по «рыночному» биржевому обороту, зато видно по суммарному (рис 4)

Пояснения

В биржевой статистике публикуется объем торгов, то есть оборот. Оборот равен чистым продажам (чистым покупкам), если участник покупают или продают объемы однократно. Если они делают это несколько раз, то оборот растет, а нетто-продажи нет. В общем, если вы купили 100 долл в начале торгов, а в конце продали их с выгодой, то оборот+200 долларов, ваша нетто-покупка (продажа) — 0.

Когда я сравниваю (сравнивал) объемы торгов (обороты) на бирже с объемами нетто-продаж от госсектора, я понимал, что это не совсем корректно. Оправданием служили два факта:

1. Политика НБ РК с 2019 года и регулирование на KASE (валютный комитет, контроль совпадения заявленных объемов участия с фактическими) направлены на борьбу со спекуляциями.

2. Все гос-зависимые валютные операции (трансферты, экспортная пошлина, продажи квазигоссектора, интервенции) стояли на стороне предложения. Сам НБ исключительно на стороне предложения, а остальные — продают, потому что обязаны.

С такими допущениями объем торгов на бирже был близок к нетто-предложению (спросу) и тогда доля госпредложения валюты отражала долю от общего «рыночного предложения».

Сейчас несколько иначе. Начав покупку валюты в ЕНПФ, Нацбанк встал на обе стороны — и предложения и спроса.

Теоретически ЕНПФ может за сессию несколько раз продавать и покупать валюту — он управляется Нацбанком и это единственный участник, который не только не регулируется валютным комитетом, но сам регулирует его.

Таким образом, теоретически биржевой оборот может «раздуваться», приводя снижению соотношения нетто-продаж к обороту.

Но такие маневры ограничены, потому что есть рыночный спрос на валюту и он растет. В таком случае важно ограничивать биржевую емкость, выводя рынок максимально «за биржу» — пусть меняются там по сложившемуся официальному биржевому курсу.

В результате получается внешне стройная конфигурация. Курс тенге определяется рынком с большими биржевыми оборотами, где нетто-участие государства минимально. Рынок меняет валюту между собой по сложившемуся рыночному курсу.

В реальности же большие биржевые обороты (и соответственно курс) определяются большими оборотами между двумя карманами НБ (трансферт и ЕНПФ), а рынок просто меняет валюту по этому курсу

Это все мои личные теоретические построения о возможных вариантах функционирования рынка — я не утверждаю, что это так. Вполне вероятно, что я ошибаюсь. Хотя механизм «двух карманов» я сам предлагал использовать, правда для других целей.

Исходя из таких теоретических размышлений мне и стало интересно посмотреть на валютный рынок шире. И данные примерно соответствуют этой конспирологии.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472