Экономика растет, но банки остаются в стороне

Судя по данным финрегулятора, ситуация в банковском секторе Казахстана заметно ухудшилась вопреки бодрым отчетам правительства о росте ВВП и других важных экономических показателей.

Напомним, что по данным Миннацэкономики, за январь-апрель темпы роста национальной экономики составили 4,4%. При этом в реальном секторе сложился прирост на 5,1%, а внешнеторговый оборот подпрыгнул на 45,3%.

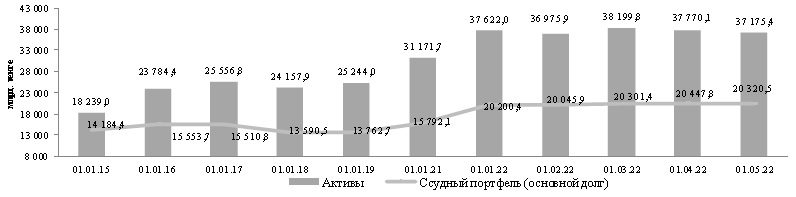

Однако на этом благоприятном фоне с начала текущего года, как следует из сведений Агентства по регулированию и развитию финансового рынка (АРРФР), совокупные активы банков второго уровня снизились по состоянию на 1 мая на 1,2%, в абсолютном выражении – на 446,6 млрд, до 37 трлн 175,4 млрд тенге. По высоколиквидным активам (среднемесячное значение) снижение оказалось гораздо большим – на 5,6%, или 649,3 млрд, до 11 трлн 43,3 млрд тенге (29,7% от всех активов).

В структуре активов наибольшая доля (54,1% от совокупных активов) приходится на ссудный портфель банковского сектора, увеличившийся с начала года на 0,6%, или 120,1 млрд — до 20 трлн 320,5 млрд тенге (основной долг).

В наибольшей степени выросли займы юридическим лицам – на 5,4%, до 3 трлн 911,6 млрд на начало мая, тогда как объем кредитов физическим лицам вырос на 3,7% — до 10 трлн 408,3 млрд.

Потребительские займы прибавили в текущем году 2,2% — до 6 трлн 197,1 млрд, а займы малому и среднему бизнесу – 1,5%, до 5 трлн 568,6 млрд.

Как видно, наибольшая часть совокупного ссудного портфеля банковского сектора приходится на:

- займы населению — 51,2%

- потребительские займы — 30,5%

- кредиты МСБ — 27,4%

- займы юридическим лицам — 19,2%

Такая структура явно указывает, что

банки кредитуют в основном текущее потребление, не вкладываясь особо в развитие технологической базы отечественной экономики

Качество ссудного портфеля банковского сектора в этом году заметно ухудшилось. Совокупный объем займов с просроченной задолженностью увеличился за четыре месяца весьма значительно — на 25,3%, до 1 трлн 333,2 млрд, в абсолютном выражении – на 269,4 млрд. Поднялась и доля таких займов в совокупном ссудном портфеле – с 5,3% на начало года до 6,6% к 1 мая.

Объем неработающих займов с просроченной задолженностью свыше 90 дней (NPL) вырос в меньшей степени — на 10,4%, или 69,7 млрд, до 738,5 млрд, а их доля в ссудном портфеле повысилась с 3,3% до 3,6%. Увеличились и провизии, сформированные по ссудному портфелю, их совокупный объем увеличился на 7% — до 1 трлн 505,9 млрд тенге.

Динамика активов и ссудного портфеля (основной долг) банковского сектора РК

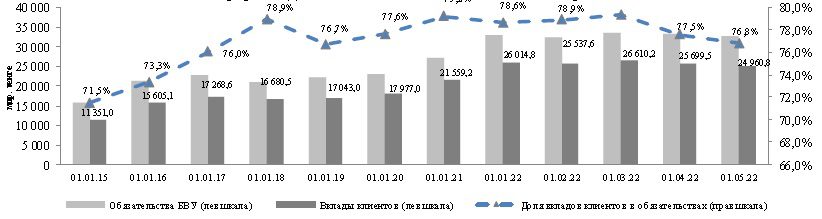

Наряду со снижением совокупных активов произошло и уменьшение их обязательств банков второго уровня на 1,7% — до 32 трлн 511,9 млрд.

Наибольшую долю в обязательствах занимают вклады клиентов – 76,8%, общий объем которых снизился на 4,1% — до 24 трлн 960,8 млрд, в абсолютном выражении – на 1 трлн 54 млрд. При этом

- отток вкладов юридических лиц составил 3,6%, или 452,2 млрд — до 12 трлн 128,6 млрд

- физических лиц – 4,5%, или 601,9 млрд — до 12 трлн 832,2 млрд

Такой негативный тренд указывает на снижение доверия клиентов к банкам. Кроме того, клиенты начали «переворачиваться» в иностранную валюту, на что указывает увеличение доли валютных вкладов юридических лиц с 39,8% на начало года до 39,9% к 1 мая, физических лиц – с 34,8% до 34,9%.

Обязательства банковского сектора РК

Противоречивая ситуация сложилась с достаточностью собственного капитала. Хотя к началу мая совокупный регуляторный капитал банков увеличился в годовом выражении на 13,4% — до 5 трлн 421,3 млрд, по коэффициентам достаточности капитала сложился негативный тренд: значение

- к1 снизилось с 20,2% в 2021 году на 1 мая 2022 года до 18,1%

- к1-2 – с 20,2% до 18,1%

- к2 – с 25,6% до 21,8%

Заметно снизился за год и совокупный доход, полученный банками второго уровня – на 6,5%, до 374,9 млрд тенге. При этом отношение чистого дохода к совокупным активам (ROA) поднялось с 2,85% на начало мая 2021 года до 3,5%, чистого дохода к собственному капиталу по балансу (ROE) – с 22,4% до 28,68%.

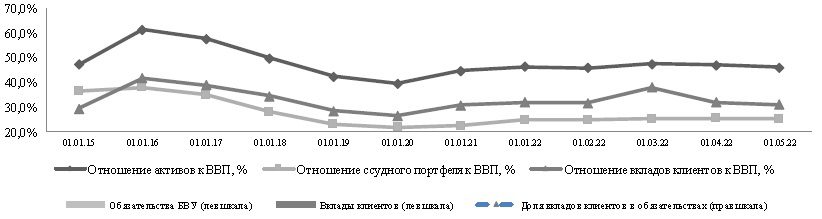

Выросли также значения макроэкономических показателей, характеризирующих роль банковского сектора в национальной экономике: отношение его совокупных активов к ВВП увеличилось с 44% в 2021 году на 1 мая до 46,9%, ссудного портфеля к ВВП – с 21,4% до 25,4%, а вкладов клиентов к ВВП – с 30,9% до 31,9%.

Впрочем, по лучшим мировым меркам это весьма скромные достижения, а динамика этих показателей явно стагнирует в последние годы. К тому же данные АРРФР указывают на возросшую концентрацию банковского сектора прежде всего под влиянием фактического схода с рынка местных «дочек» российских «Сбербанка», «ВТБ» и «Альфа-Банка».

В итоге к началу мая доля пяти крупнейших банков поднялась:

- в совокупных активах банковского сектора — с 64,3% до 64,9%

- в совокупном ссудном портфеле — с 67,5% до 73,2%

- хотя при этом их доля в совокупных вкладах клиентов снизилась — с 67,0% до 66,7%

Роль банковского сектора в экономике РК

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472