Как война в Украине делает хлеб Казахстана дороже?

Аномальная мировая инфляция, проблемы с логистикой и влияние природно-климатических условий на урожай в ближайшие два-три года наиболее сильно ударят по бедным странам. В их числе есть и импортеры казахстанского зерна.

На днях на Совете безопасности ООН директор аналитической компании Gro Intelligence Сара Менкер заявила, что мировых запасов пшеницы осталось примерно на 10 недель. Она назвала ситуацию гораздо хуже, чем в 2007 и 2008 годах. При этом Менкер отметила, что первопричиной зернового кризиса война в Украине не является, а лишь подлила масла в давно горящий огонь.

«Кризис, который мы обнаружили задолго до пандемии Covid-19, выявил хрупкость наших цепочек поставок. Я говорю об этом, чтобы вы все понимали, что даже если конфликт завтра закончится, без согласованных действий наша проблема продовольственной безопасности в ближайшее время не исчезнет», — сказала Сара Менкер.

Аналитик акцентировала внимание Совета безопасности ООН на том, что рост цен на продовольствие затянул в зону продовольственных рисков еще как минимум 400 млн человек.

Казахстан не является крупным экспортером еды. По зерну мы занимаем менее 2% экспортного рынка. Но на региональном уровне страна — очень серьезный продовольственный игрок. По словам официального представителя Зернового союза Казахстана, учредителя группы компаний «Северное зерно» Евгения Карабанова, ситуация с растущим в цене продовольствием заставит мир временно ограничить и развитие «зеленой» энергетики.

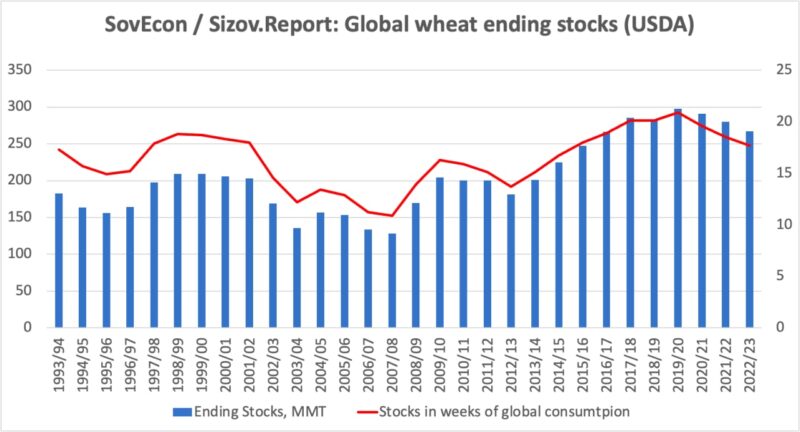

Экономист Андрей Сизов: «Мировые запасы пшеницы сокращаются, но остаются все еще на исторически высоких уровнях. В пересчете на недельное потребление — это 18 недель на конец сезона 2022/23. В 2007/08 (помните пшеницу по $450 в Новороссийске?) — было 11

3-4 недели простоять и продержаться

— Евгений Александрович, если ситуация на самом деле не такая критичная, зачем мировые эксперты «кошмарят» общественность?

— Весь рынок опционов живет только на слухах. Даже есть закон торговли биржевыми опционами «Покупай на слухах, продавай на тенденциях». То есть, видимо, идут какие-то игры, а соответственно и вбросы.

По большому счету катастрофического падения запасов нет. Да, в этих 267 миллионах тонн планируемых переходящих запасов на следующий год львиная доля принадлежит Китаю

А Китай мутная субстанция. Сегодня пшеница, кукуруза, рис и соевые бобы — это 600 млн тонн запасов. Меня постоянно волнует один вопрос — где они их хранят? Это огромный объем, это 300 элеваторов по 200 тысяч тонн. По-видимому, там идет игра с цифрами, потому что, судя по локациям, такого количества у Китая нет. Как только начинаем говорить об этом, все мировые эксперты начинают пожимать плечами.

— Что произойдет через 18 недель, о которых так беспокоятся в ООН?

— Ничего. Уборка озимых культур в ряде регионов уже стартовала. Например, в Мексике, Иране, Южной Азии, Индии. США, Канада, Европа, Украина и Россия активную уборку начнут в июле. По сути, нам и не надо 18 недель, достаточно трех-четырех, и пойдет новый урожай. Ничего экстремального с наличием зерна не происходит.

— Но речь идет и об экстремальной ситуации с ценами?

— Да, это проблема, особенно для бедных стран. Денег у них больше не стало, покупательская способность населения очень низкая. Египет, Бангладеш и Пакистан дотируют хлеб для своего населения. Естественно, в 2022 году уровень этих дотаций будет существенно выше.

— Зерно сильно подорожало из-за последних политических событий или по каким-то другим причинам?

— Все началось намного раньше, еще с пандемии, когда были развалены цепочки поставок и многие страны стали увеличивать запасы. Ажиотаж на продовольствие в целом начался еще в 2020 году.

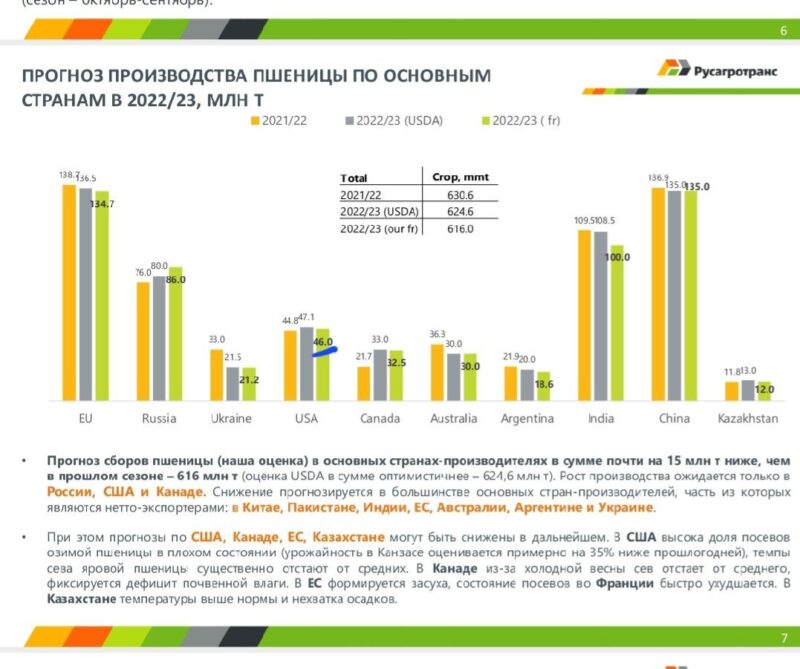

Мир еще толком не оклемался от тех дел, как сверху его прихлопнуло войной, и глобально ситуация усугубилась. Если посмотреть динамику, по прогнозу Международного совета по зерну в 2022 году урожай будет хуже, чем в 2021, только на 5 млн тонн. В масштабах планеты это не смертельно.

Прогноз производства пшеницы по основным странам

Смещение зерновых акцентов

— Снижение показателей произойдет за счет какой страны-производителя?

— Это в целом. Меньше урожая соберут Индия, Пакистан, Иран, Северная Африка, Украина, Австралия. С другой стороны, в России, США и Канаде будет увеличение производства.

Надо понимать, что в общих запасах зерна в объеме 267 млн тонн всего 66 млн — запасы у ведущих экспортеров без Китая

Скорее всего, большинство этих запасов имеют стратегический характер. Это не свободные непроданные запасы, а запасы стратегического характера на черный день. Поэтому на них тоже сильно рассчитывать нельзя. Зато можно изменить структуру потребления.

— С этим, наверное, связан рост цен на кукурузу?

— Да. Можно и фуражную пшеницу заменить фуражным ячменем и фуражной кукурузой. То есть некоторые вещи заменить невозможно — например, когда идет выпечка хлеба. Но, допустим, корма можно частично замещать другими зерновыми культурами. Поэтому недостающие до показателей 2021 года 5 млн тонн легко заместятся, учитывая, что фуражное потребление в мире составляет 100 млн тонн.

— С учетом санкционных дел экспортная картина мира как-то изменится в 2022 году? Есть такие версии, что Россия осенью будет кормить только тех, кто не объявлял ей экономическую войну, и из-за этого произойдет изменение экспортной картины.

— Она изменится, но не глобально. По большому счету те страны, которые объявили России санкции, не являются потребителями российского зерна. Газа и нефти — да, а зерна — нет. Основные потребители российского зерна — страны Северной и Черной Африки, Ближнего Востока и Юго-Восточной Азии.

— Которые войну России не объявляли?

— Да, и к тому же самые большие потребители российского зерна — Турция и Египет — не присоединились ни к каким санкциям.

Хотя сейчас ходят разговоры, что страны Большой семерки собираются сформировать зерновой картель на принципах ОПЕК.

В ответ Россия собирается сформировать региональный зерновой пул. В принципе, сами по себе поставки зерна носят региональный характер

У России есть поставки в Бразилию, но они эпизодические, а основные поставщики зерна предпочитают работать с соседями.

Евгений Карабанов, фото с сайта exp.idk.ru

Не следует забывать, что украинское и российское зерно наиболее дешевое и доступное для бедных стран. Останется ли так, большой вопрос, учитывая ситуацию в мире.

Прямых продовольственных санкций нет, но их никогда и не будет. Зато есть косвенные, влияющие на эти поставки

Во-первых, это вопросы использования портов. Многие сказали «нет», у России отсутствует свой крупнотоннажный флот для грузоперевозок. Используются в основном офшорные компании. Во-вторых, появились проблемы с международными страховками. Международные страховые компании отказываются страховать гражданско-правовую ответственность судовладельцев при заходе в порты регионов, где объявлена военная ситуация. Многие судовладельцы не захотят использовать свой флот. В-третьих, есть сложности с взаиморасчетами. В условиях, когда много банков под санкциями, платежи ждут неделями даже в тех банках, которые не под санкциями. И Казахстан с этим тоже столкнулся.

Капля в мире, вес в регионе

— Казахстан в мировом экспорте зерна занимает очень маленькую долю. Мы на мировую экспортную картину как-то влияем?

— Казахстану принадлежит менее 2% от мирового производства. Если мировое производство в 2022 году составит 765 млн тонн, а мы, по прогнозам, произведем 13,2 млн тонн пшеницы, наш объем составит 1,7%.

То есть даже если Казахстан вообще не вырастит пшеницу, глобально ничего не изменится

Но Казахстан влияет на мировую торговлю. В ее рамках, а это 200 млн тонн, наш экспорт в объеме 7 млн тонн составляет 3%, это уже что-то. Плюс регионально наша страна обеспечивает пшеницей государства Центральной Азии и Афганистан. И вот на этом уровне у нас очень большое влияние.

— Если на это посмотреть с позиции возможностей что-то сейчас урвать в экономической войне в моменте, мы что-то теряем или приобретаем?

— Не теряем, но у нас 80% поставок это региональный рынок, который также имеет невысокую покупательскую способность. Это бедные страны.

Да, мы поставляем в Европу дурум, лен, хай про, но поставки небольшие и существенной погоды не делают.

Поэтому для Казахстана куда важнее покупательская способность наших соседей, потому что наши цены не могут расти до бесконечности

Плюс удорожание логистики в поставках на традиционные рынки и сложности, связанные с санкционными режимами, ограничивают нас в поставках на эти рынки. То есть мы не можем всю пшеницу переориентировать в Европу, даже если у нас будет такое желание. Наша задача сейчас остаться на тех рынках, которые мы уже взяли, и никому не отдать.

— Если резюмировать, еда осенью будет?

— Она есть и будет, но станет дороже. Потому что логистика и страховка стали дороже из-за санкций. Многие страны на всякий случай опять начали формировать какие-то запасы. Спрос повышается, а на повышенном спросе цены всегда растут.

— На много ли в мире к осени подорожает зерно и хлеб как конечный продукт?

— Самая дешевая мука, я смотрел недавно актуальные данные, в тех странах, которые ее дотируют. На первом месте Беларусь. В первой пятерке Бангладеш и Египет. То есть самая дешевая мука ни у производителей, ни у экспортеров.

Было дорого, станет дороже

— Естественная рыночная цена на зерно и хлеб на сколько вырастет?

— Никто не знает, какие фундаментальные факторы и какие события произойдут до осени.

ФАО дает оценку, что в 2022 году пшеница подорожает на 20% к уровню 2021 года. Но мы уже видим эти 20%. Будет ли еще подорожание, увидим позже

Все зависит от погодно-климатических факторов. По большому счету по яровым культурам мы пытаемся делить шкуру не то что неубитого медведя, но еще даже не родившегося, мы еще посевную не закончили.

В любом случае, учитывая нестабильную ситуацию в целом, продовольствие будет в цене. По прогнозам ведущих аналитиков, это как среднесрочный тренд сохранится в течение двух-трех лет. Сейчас индекс цен на продовольствие ФАО один из самых высоких за всю историю.

Еще нужно понимать инфляционные процессы, которые резко усилились в мире из-за передела энергетического рынка

В Великобритании годовая инфляция 7,9%, чего не было с 1981 года. В США — 6,9%, в Евросоюзе — 7,2%. Я уже не говорю про развивающиеся страны. Так что инфляция вносит в разогревание цен на еду свою долю.

Большое количество напечатанных денег в пандемию для поддержки экономики сейчас отражается в том числе на сырьевых и продовольственных рынках.

— Пик цен ожидаем в ближайшие два-три года, а потом?

— Еще сложнее сказать. Тем более, что многие производители переориентируются в посеве тех или иных культур. Например, в следующем году ожидается рост посевных площадей под зерновыми культурами, которые используются на продовольствие — пшеницу и кукурузу. Причем за счет уменьшения площадей под непродовольственные нужды.

В США порядка 40 млн гектаров занято под кукурузу для биоэтанола. Вся канва «зеленой» энергетики тоже очень сильно подкосила продовольственные рынки

Все эти этанольные темы с кукурузой постигнет та же участь. Кстати, производство биоэтанола из сахара аналогично уменьшат, потому что дефицит сахара тоже есть.

Страны-экспортеры будут делать все для наращивания посевных для продовольствия за счет сокращения площадей, используемых для производства продукции альтернативной энергетики. Мы это увидим очень скоро. Тем более, что Евросоюз уже готов временно вернуться к углю. То есть продовольственная картина мира с 2022 года постепенно поменяется, а как именно, более-менее понятно станет уже этой осенью.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472