Первый «блин» оказался не комом

Заметная смена риторики аналитиков международного рейтингового агентства «Standard&Poor’s» в адрес финансового регулятора Казахстана по причине отмеченных ими позитивных перемен в отечественном банковском секторе практически совпала по времени с публикацией дебютного годового отчета Агентством по регулированию и развитию финансового рынка РК (АРРФР).

Напомним, что АРРФР было создано на основании президентского указа от 11 ноября 2019 года в январе 2020 года путем реорганизации Нацбанка. И, хотя регулятор отработал не полностью первый год своей деятельности, его дебютный годовой отчет оказался вполне развернутым и объемным – 79 страниц текста, тогда как у Нацбанка аналогичный документ включает 93 страницы. Напомним и о том, что первый год работы АРРФР совпал с началом пандемии коронавируса, повлекшей введение режима ЧП в Казахстане в марте 2020 года, а затем еще и общенационального карантина летом, вызвавших спад в национальной экономике и снижение деловой активности.

Принятые меры

В этот период АРРФР, как отмечается в отчете в обращении главы АРРФР Мадины Абылкасымовой к читателям, реализовало более двух десятков регуляторных мер, что

позволило банкам высвободить капитала на 468 млрд тенге и ликвидности на 1,8 трлн тенге. Эти средства пошли на абсорбирование возникших убытков и продолжение кредитования экономики.

В целях поддержки бизнеса и населения были введены регуляторные послабления для банков с целью стимулирования реструктуризации займов, предоставления отсрочек по ним и установления гибких графиков платежей по кредитам. Такие отсрочки в 2020 году получили 83% заемщиков из пострадавших отраслей экономики. В рамках государственных программ, реализуемых через банки, для наиболее пострадавших предпринимателей была снижена долговая нагрузка по кредитам за счет субсидирования процентных ставок до 6% и льготного кредитования оборотных средств.

Принятые антикризисные и надзорные меры позволили не допустить роста неработающих активов в банках и снижения кредитования экономики

– его объем вырос в 2020 году на 5,5% до 14,6 трлн тенге, тогда как уровень «плохих» займов снизился с 8,1% до 6,9%.При этом кредиты малому и среднему бизнесу выросли на 7,2% до 4,2 трлн. тенге. По состоянию на середину июня 2020 года отсрочку платежей по кредитам получили 1,9 млн граждан на общую сумму 268,2 млрд тенге и 12,5 тыс. субъектов малого и среднего предпринимательства на 165 млрд тенге.

По состоянию на 1 октября 2020 года отсрочка была предоставлена по 11,2 тыс. банковским займам на сумму 43,9 млрд тенге, и одобрено 3,2 тыс. процедур рефинансирования на 89,7 млрд тенге.

Страховой и фондовый рынки

В отношении страхового и фондового рынков, для которых 2020 год оказался в принципе неплохим, АРРФР был реализован пакет законодательных мер, направленных на расширение охвата страхованием населения и бизнеса, обеспечение доступности всего спектра брокерских услуг для клиентов банков, расширение возможностей граждан по управлению собственными пенсионными накоплениями и формирование дополнительных механизмов защиты потребителей финансовых услуг. В отчете указывается, что

совокупные активы страхового сектора в 2020 году увеличились на 23% до 1,5 трлн тенге, брокеров и (или) дилеров и управляющих инвестиционным портфелем – на 43,2% до 410,9 млрд. тенге.

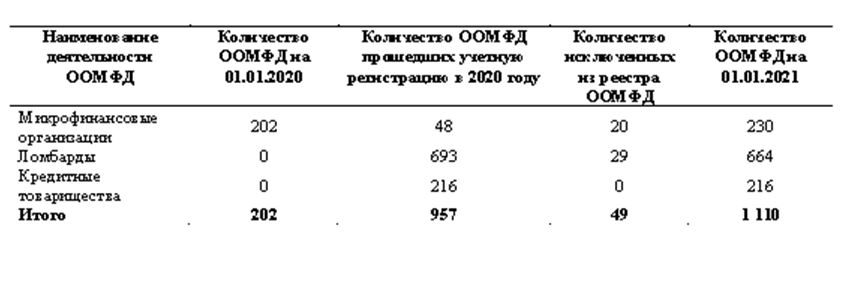

А наиболее значимой реформой 2020 года в отчете называется введение в периметр регулирования АРРФР всех субъектов микрокредитования, включая компании онлайн-кредитования, кредитные товарищества и ломбарды. При этом

из 5,5 тыс. субъектов микрофинансирования учетную регистрацию прошли только 1,1 тыс. компаний,

а в отношении остальных организаций проводится работа по их принудительной ликвидации в судебном порядке. В текущем же году введено обязательное лицензирование микрофинансовой деятельности, что позволяет регулятору завершить работу по очистке рынка от недобросовестных участников. Среди регионов наибольшее количество действующих микрофинансовых организаций приходилось на Алматы (20,0%), Нур-Султан (10,4%), Карагандинскую (10,5%) и Алматинскую (9,6%) области.

Сектор этот рос впечатляющими темпами – в 2020 году его суммарные активы увеличились на 245% до 1 трлн 225,7 млрд тенге!

Структура организаций, осуществляющих микрофинансовую деятельность (ООМФД)

Источник: Агентство по регулированию и развитию финансового рынка РК, Национальный банк РК.

Открытие внутреннего финансового рынка

Готовились в АРРФР и к открытию внутреннего финансового рынка для прямых филиалов иностранных банков и страховых организаций стран-участниц ВТО. Была сформирована нормативно-правовая среда, регулирующая их деятельность, введены пруденциальные стандарты и квалификационные требования, аналогичные тем, которые установлены для казахстанских финансовых организаций. Но при этом в отчете не сообщается, сколько таких филиалов открылось, что неудивительно –

до сих пор на казахстанский финансовый рынок так и зашел ни один из иностранных участников, отвечающих регуляторным требованиям!

А это в свою очередь указывает на его низкую привлекательность для зарубежных финансовых гигантов. Тем не менее, нужно отметить, что к началу текущего года более половины банков второго уровня – 15 из 26 – были с иностранным участием в капитале.

Концепции повышения финграмотности

Госпожа Абылкасымова также напомнила о разработанных совместно с правительством и Нацбанком и принятых к реализации двух концепций — повышения финансовой грамотности на 2020-2024 годы и по развитию финансовых технологий и инноваций до 2025 года.

Из информации, приведенной в отчете, отметим также довольно большое количество банковских конгломератов, — их число увеличилось с 12 до 13 при том, что из сводок регулятора были исключены АО «ForteBank», АО «AsiaCreditBank» и ТОО «KNG Finance». Причиной такого явления стало появление новых банковских конгломератов — ТОО «КСС Финанс», АО «ФридомФинанс», АО «FirstHeartlandJusanBank» и АО «ДБ «Казахстан-Зираат Интернешнл Банк». А количество участников таких конгломератов увеличилось с 72 до 78, включая 20 банков, 7 страховых организаций, 10 организаций, осуществляющих деятельность на рынке ценных бумаг, 18 организаций, приобретающих сомнительные и безнадежные активы родительского банка, 23 прочих нефинансовых организаций.

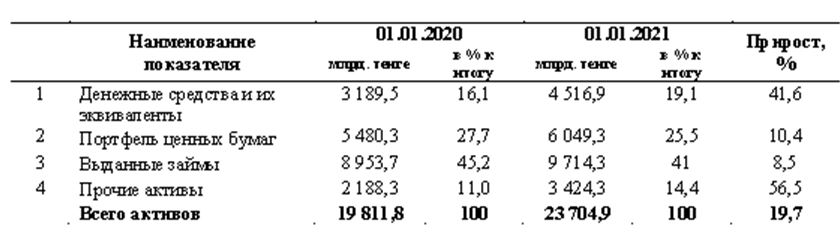

Совокупные активы банковских конгломератов увеличились за 2020 год на 19,7% до 23 трлн 704,9 млрд тенге.

При этом по их размеру на начало текущего года лидировали АО «Холдинговая группа «АЛМЭКС» (10 трлн 405,3 млрд тенге), AO «FirstHeartlandSecurities» (3 трлн 253,6 млрд. тенге) и АО «Kaspi.kz» (2 806,7 млрд тенге). В сумме на них приходилось 69,5% от совокупных активов банковских конгломератов, 70,4% – от общего ссудного портфеля и 66,8% – от совокупного портфеля ценных бумаг.

Структура совокупных активов банковских конгломератов

Источник: Агентство по регулированию и развитию финансового рынка РК, Национальный банк РК.

В банковском секторе концентрация совокупных активов банковских конгломератов составила 89,9%, секторе страховых услуг – 2,6%, на рынке ценных бумаг – 1,5% и нефинансовом секторе– 6,0%.

Обязательства трех крупнейших банковских конгломератов на начало текущего года составили 13 трлн 903,3 млрд тенге или 69,0% от совокупных обязательств банковских конгломератов.

При этом на лидирующее трио конгломератов приходилось 71,8% от совокупных средств клиентов, 69,8% – от выпущенных ценных бумаг и 52,6% – от полученных займов.

В заключение отметим, что вместе с первым годовым отчетом АРРФР опубликовало на официальном сайте еще два важных документа – план своего развития на 2020-2024 годы и операционный план на текущий год, о содержании которых мы планируем рассказать в последующем.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472