Банки самоустранились от развития экономики Казахстана

Роль банковского сектора в экономике страны снизилась — несмотря на то что государство оказало им мощную финансовую поддержку.

По итогам 2019 года можно сказать, что финансовая система страны забуксовала. С положительной стороны можно отметить только страховой сектор и пенсионку. Банки и фондовый рынок находятся в явной стагнации.

Банковский сектор

На поддержку банков расходуются внушительные средства государства. Тем не менее отдачи нет. За прошлый год роль банковского сектора в национальной экономике снизилась.

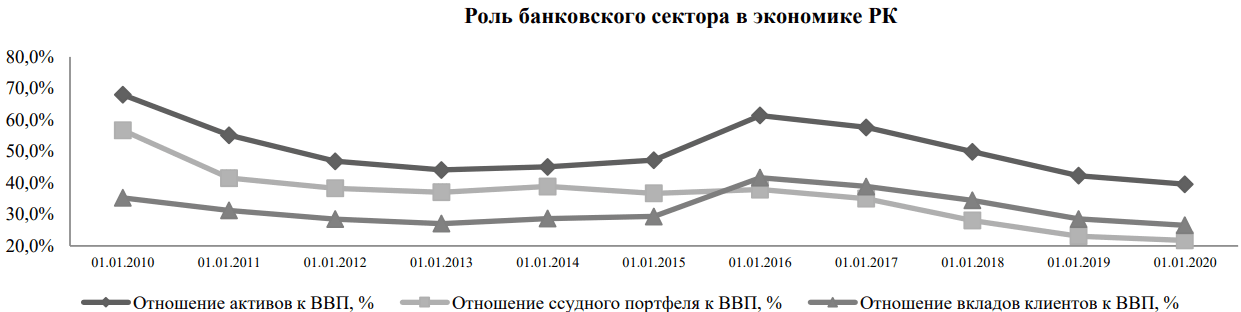

Отношение совокупных активов к ВВП страны за год опустилось с 40,8 до 39,6%

Совокупный ссудный портфель упал с 22,3 до 21,8%. Общий объем вкладов клиентов снизился с 27,6 до 26,6%.

Как видно из графика, подготовленного аналитиками Нацбанка, негативный тренд по этим показателям наметился еще в 2016 году. Ранее схожий сложился в 2010-2012 годах, сразу после глобального финансового кризиса.

При снижении роли банковского сектора в национальной экономике одновременно росла и его концентрация. Так, доля 5 крупнейших участников рынка в совокупных активах за прошлый год поднялась с 62,4 до 63,0%. Совокупные вклады клиентов выросли с 64,1 до 65,8%. При этом снизилась доля пятерки крупнейших банков в совокупном ссудном портфеле – с 61,8 до 60,8%.

Вопреки проблемам в ряде банков в прошлом году значительно (на 26,4%) вырос совокупный чистый доход банковского сектора. Поднялись и показатели доходности:

- отношение чистого дохода к совокупным активам (ROA) выросло с 2,61% на начало года до 3,19% к концу;

- чистого дохода к собственному капиталу по балансу (ROE) – с 21,24 до 25,37%;

- отношение доходов, связанных с получением вознаграждения к совокупным активам – с 8,47 до 8,72%;

- чистая процентная маржа выросла с 4,98 до 5,20%;

- чистый процентный спрэд – с 3,89 до 3,93%.

Фондовый рынок

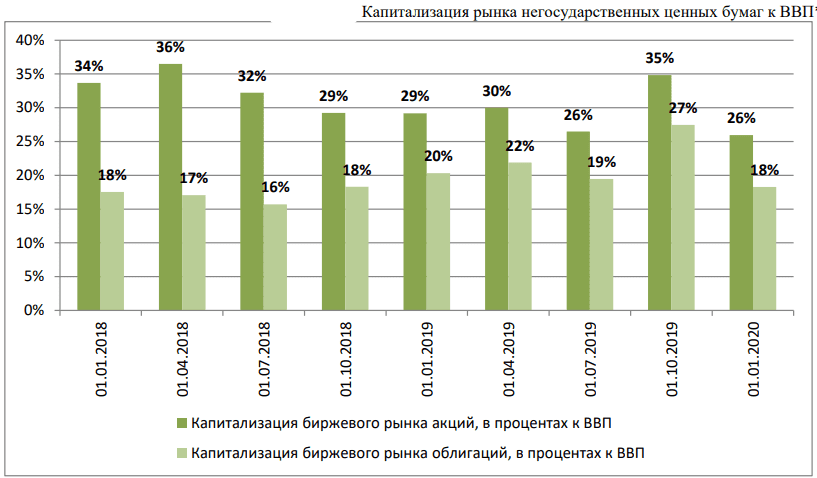

Снизилась роль в национальной экономике и отечественного рынка ценных бумаг. По данным регулятора, отношение капитализации биржевого рынка акций к ВВП Казахстана опустилось в прошлом году с 35 до 26%, а рынка облигаций – с 27 до 18%. Сами же биржевики сообщили о снижении в прошлом году совокупного объема торгов на KASE на 7,6% по сравнению с 2018 годом.

Страхование и пенсионка

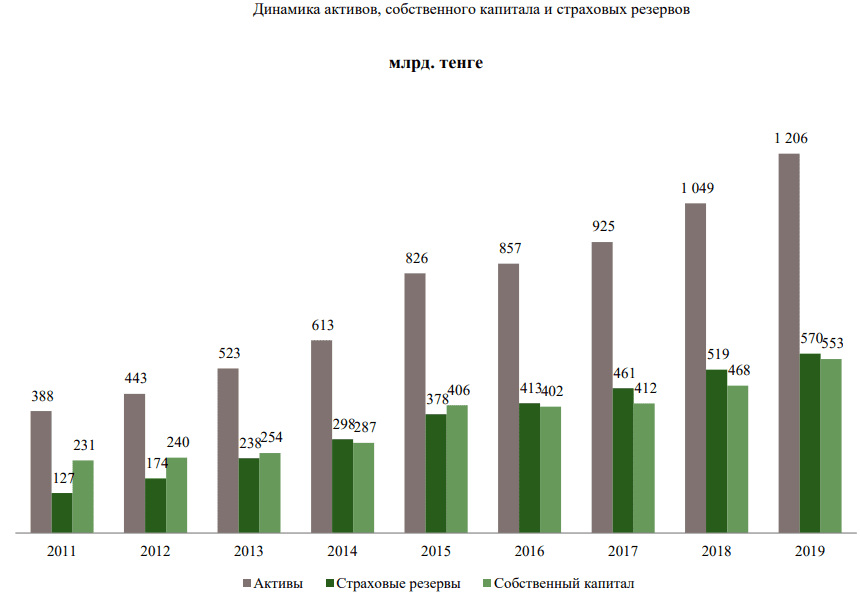

На этом фоне динамика ключевых показателей страхового сектора выглядит безусловно позитивной. Напомним, что этот сектор, в отличие от банков второго уровня, не получает господдержку. При этом отношение его совокупных активов к ВВП выросло в прошлом году с 1,78 до 1,95%, собственного капитала – с 0,80 до 0,90%, страховых премий – с 0,65 до 0,82%.

Увеличилась и величина страховых премий на душу населения – с 20 920,4 до 27 290,5 тенге

Здесь также росла концентрация рынка. Доля активов первой десятки страховых компаний в совокупном их объеме увеличилась в прошлом году с 83,7 до 83,8%, собственного капитала – с 81,5 до 82,2%, страховых премий – с 71,8 до 72,8%, страховых выплат – с 66,2 до 84,3%.

Позитивный тренд сложился и по отношению объема пенсионных накоплений к ВВП страны. После снижения к началу 2017 года значение этого показателя затем росло и к началу прошлого года достигло 15,7%. Однако о его последующей динамике судить сложно, так как в данных регулятора представлены две оценки.

По одной из них к концу 2019 года эта величина осталась на отметке в 15,7% с учетом ВВП в 68 трлн 639,5 млрд тенге. По другой дается меньшая величина ВВП – 66 трлн 350,3 млрд. Это автоматически дает большее значение отношения к нему объема пенсионных накоплений — 16,3%.

Кстати, в итоговой публикации за прошлый год по банковскому сектору приводится еще одна величина ВВП – 67 трлн 668,4 млрд тенге.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472