Добывающие предприятия не хотят кредитоваться в банках Казахстана

На долю горнодобывающего сектора приходится лишь 2,7% от общего объема выданных экономике кредитов. Поднять показатель не помогают даже относительно невысокие проценты. Главный же спрос на займы демонстрируют представители непроизводственного сектора. На них приходится более половины от всех займов.

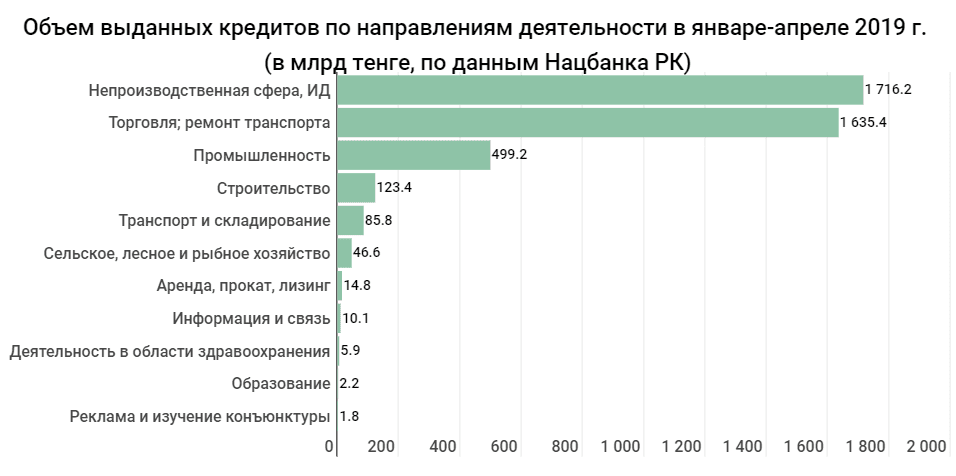

По данным Нацбанка, в январе-апреле 2019 года банки прокредитовали казахстанскую экономику на 4 трлн 141,4 млрд тенге. Больше всего займов – 1,25 трлн тенге – было выдано в апреле. При этом средняя ставка вознаграждения по кредитам в зависимости от месяца и объемов не меняется: она составляет 14%. Общий объем кредитования экономики (с учетом ранее выданных займов) на начало мая составил 12 трлн 566,7 млрд тенге.

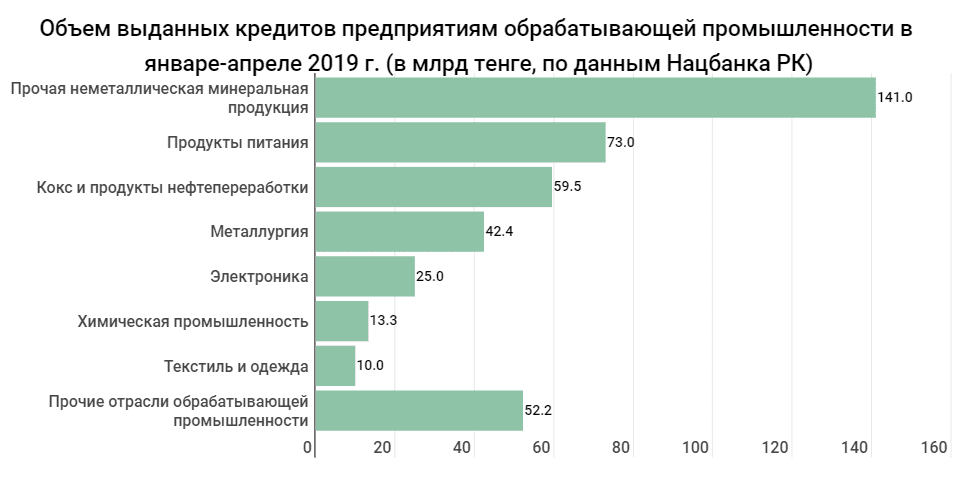

Казахстанские промышленные предприятия за 4 месяца получили 499,1 млрд тенге. Это чуть более 12% от общего объема. Большая часть (416,5 млрд тг) направлена в обрабатывающую промышленность. Проценты по кредитам тут ниже средних (от 10,7% до 11,8% в зависимости от месяца), а две трети займов – краткосрочные.

Половина всех кредитов в январе-апреле получена предприятиями, занимающимися производством продуктов питания

и прочей неметаллической продукцией. Меньше всего кредитуются производители деревянных изделий, кожаной продукции и бумаги – в сумме около 4,7 млрд тенге.

Все предприятия Казахстана, занятые в добыче нефти, угля, газа и металлических руд, с начала года взяли в местных банках кредитов на сумму менее 41,5 млрд тенге. Это меньше, чем сельхоз- и металлургические компании.

Представители главной для Казахстана отрасли – горнодобывающего сектора – не хотят брать ссуды в местных банках

Не помогают даже низкие проценты. В марте средняя ставка вознаграждения для таких предприятий составляла 7,7%, в апреле – 9,2%.

https://365info.kz/2019/05/bankovskih-kreditov-stalo-bolshe-no-toksichnost-ih-ne-umenshilas

Тенденция эта не новая. На конец апреля общий объем кредитов предприятий сектора в казахстанских БВУ составлял 343,4 млрд тг. Это чуть более 2,7% от общего объема кредитования экономики.

Кто берет взаймы

Основной спрос на кредитование сейчас проявляют представители других секторов экономики. Предприятия торговли, а также ремонта автомобилей и мотоциклов в январе-апреле получили от банков более 1,6 трлн тенге. В подавляющем большинстве случаев (1,5 трлн) это краткосрочные кредиты под 11,5-12%%.

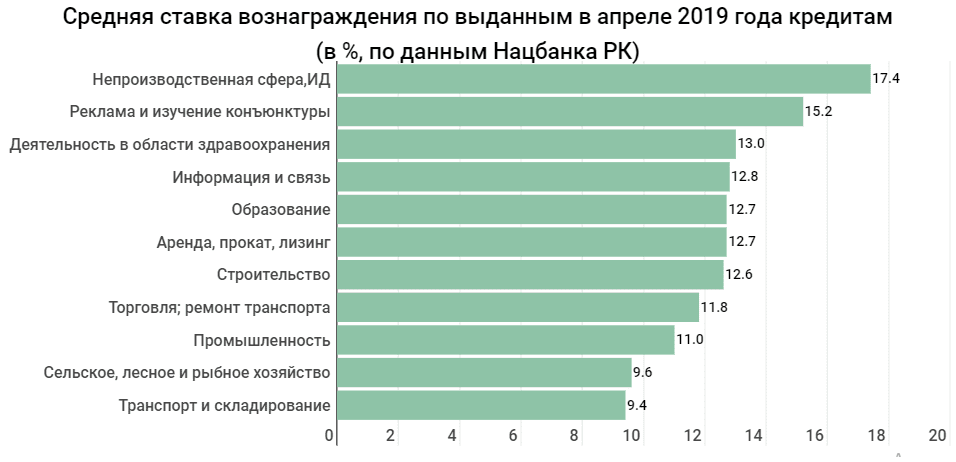

Еще больший спрос на займы идет со стороны экономических субъектов, отнесенных к категории «другие». Это представители непроизводственной сферы и индивидуальные деятели. За 4 месяца они взяли в банках более 1,7 трлн тенге. Причем под достаточно высокий процент: средняя ставка в зависимости от месяца варьируется от 17% до 18,1%.

Берут чаще всего долгосрочные кредиты, а потому их доля в общем кредитном портфеле велика

На конец апреля общий объем выданных им займов превысил 7,3 трлн тенге. Такие субъекты являются держателями более 58% общего объема кредитования экономики.

Для кого займы самые дешевые

Меньше всего кредитов берут компании, занятые в рекламном бизнесе и изучении рыночной конъюнктуры. За 4 месяца они были прокредитованы всего на 1,8 млрд тенге. При этом ставки вознаграждения для них одни из самых высоких. В апреле процент по займу составлял 15,2%. Большие проценты при низких объемах займов также отмечаются в таких направлениях, как здравоохранение, образование, информация и связь. Менее 10% в апреле составила средняя ставка для предприятий сельского хозяйства, а также компаний, связанных с логистикой.

Кредиты под 6%

Однако в ближайшее время условия кредитования для целого ряда направлений экономики могут улучшиться. По словам заместителя премьер-министра Жениса Касымбека,

сейчас разрабатывается пакет поправок в законодательство в рамках развития «экономики простых вещей»

«Новые поправки предусматривают снижение процентной ставки для конечного заемщика с фиксированием субсидируемой государством части. В 2019-2020 годы из бюджета сможем субсидировать до 9%. Такое изменение позволит удешевить стоимость кредитов для предпринимателя. Кроме того, предлагается установить льготный период по кредиту не более 1/3 срока займа. Это позволит получить дополнительное время на создание нового цикла производства. Таким образом, ставка вознаграждения для предпринимателей снизится до 6%», – пояснил Касымбек.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472