Все больше казахстанцев живут в долг и не имеют своего жилья — исследование

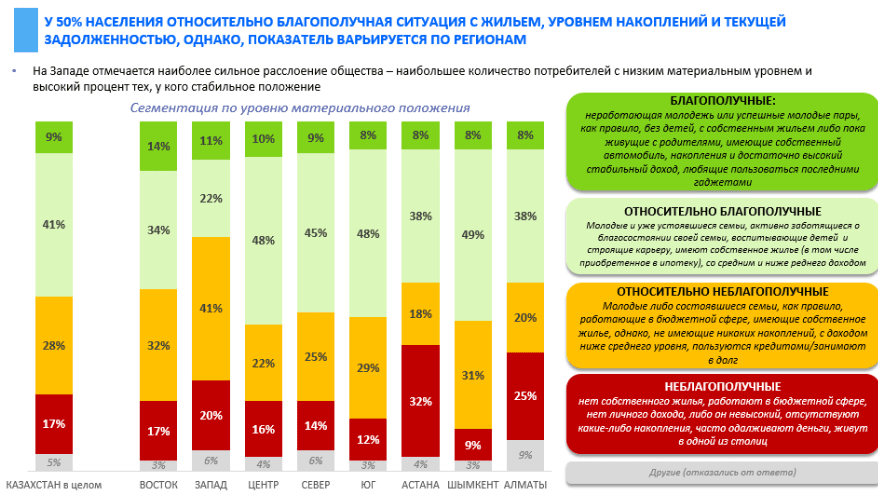

Только 50% казахстанских домохозяйств можно отнести к относительно благополучным.

Уровень закредитованности населения в Казахстане растет. Самой закредитованной областью оказалась Западно-Казахстанская. Эти данные в своем исследовании приводит Наталья Оспанова, директор компании Alvin Market.

Кредитов больше, чем накоплений

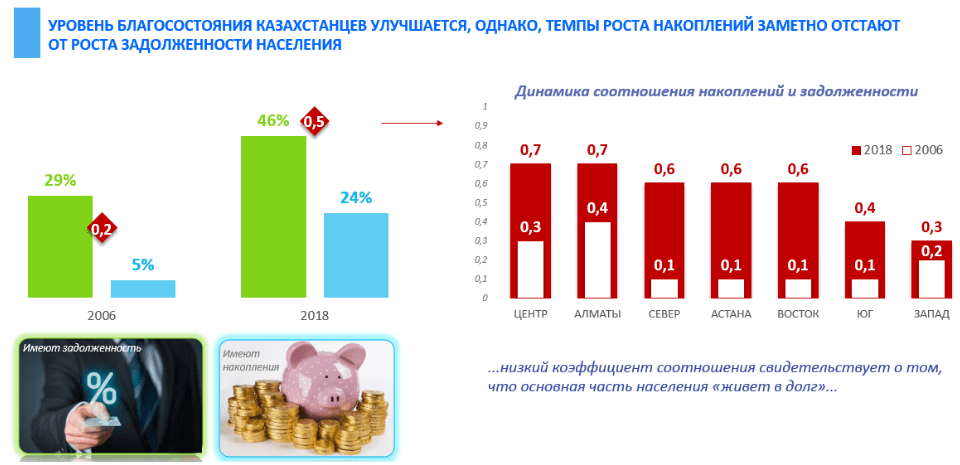

— Если сравнивать долю имеющих накопления и долю имеющих любые виды долгов, мы увидим, что соотношение очень низкое, особенно на западе страны.

Доля имеющих долги составляет 46%, а имеющих накопления — всего 24%

Между тем эксперты считают, что идеальное соотношение 1:1.

Причем, по ее данным, за 12 лет процент как должников, так и тех, у кого есть накопления, существенно вырос.

Жизнь в долг

— Когда экономика развивается, как правило, развивается и кредитование со стороны банковских структур. Потому что повышается потребительская активность населения:

люди становятся более уверенными в завтрашних доходах и с большей готовностью идут на получение кредита

В том случае, когда в экономике наблюдаются кризисные явления, больше начинает развиваться депозитный рынок и население больше склонно к накоплениям: как говорится, «откладывают на черный день». Сегодня мы видим, что люди в большинстве своем живут в долг, — говорит Оспанова.

Наталья Оспанова

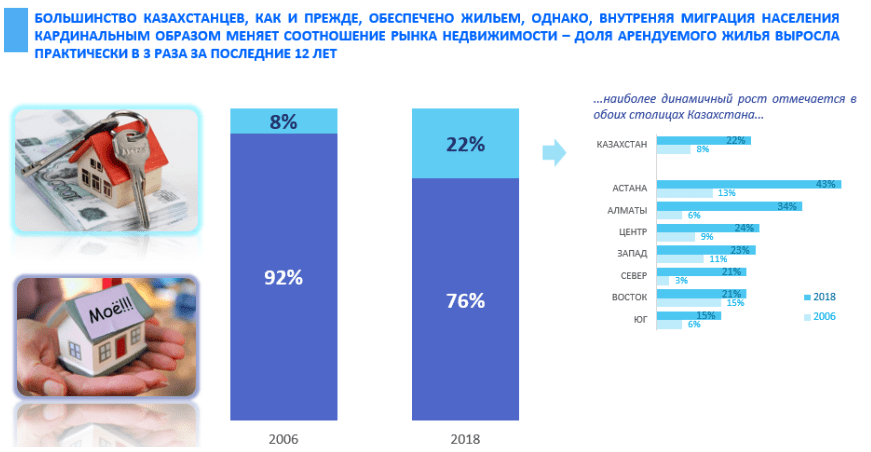

Также, по данным социолога, на сегодняшний день большая часть казахстанцев проживает в собственном жилье.

Арендовать стали больше

— Но если сравнивать динамику в сравнении с 2006 годом, мы увидим, что увеличилась доля проживающих в арендованном жилье, развивается рынок аренды. И этому способствует ряд факторов.

- Во-первых, сейчас тенденция такова, что молодые склонны жить отдельно от своих родителей, что побуждает их снимать квартиру.

- Во-вторых, мы наблюдаем внутренние миграционные моменты. Усиливается урбанизация.

Наблюдается миграция и между городами: из мелких переезжают в более крупные. Сейчас мы видим, что существенно вырос рынок арендного жилья в северных регионах.

На это влияет в том числе и программа по переселению из южных регионов в северные

Ну и конечно, концентрация рынка арендного жилья идет в Астане и Алматы. В целом хотелось бы подчеркнуть, что развитие этого рынка способствует мобильности трудовых ресурсов. А это всегда идет на благо экономики. Более экономически развитые регионы продолжают усиленно развиваться, сокращается безработица, молодые люди получают условия для социального лифта, развивается предпринимательский потенциал, — замечает Наталья Оспанова.

Вынужденные траты — основная часть расходов

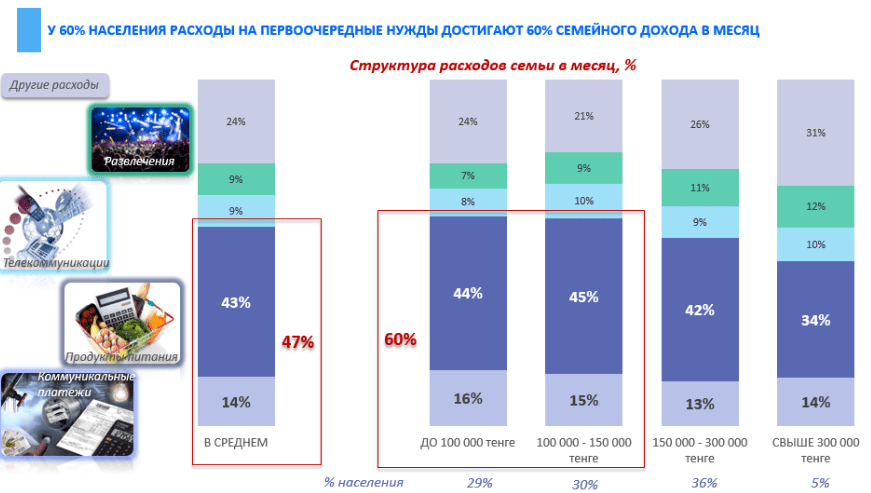

Что касается структуры расходов домохозяйств, как отмечает эксперт, на основные товары и услуги, которые являются обязательными, у наших граждан уходит порядка 60% расходов. Такая структура сохраняется у 60% казахстанских домохозяйств. При этом на продукты питания тратится порядка 43% средств.

Для сравнения:

- в Великобритании и ряде других европейских стран доля расходов домохозяйств на продукты питания не превышает 10%.

- Что касается стран СНГ, в России эта доля составляет порядка 30%,

- на Украине — 50%.

Мы находимся где-то между ними, — рассказывает она.

При этом

доля казахстанских семей, у которых доходы достаточно высокие и которые порядка 34% средств тратят на продукты питания, составляет лишь 5%

Признаки благополучия

В целом, согласно исследованию,

положение 50% казахстанских домохозяйств можно отнести к относительно благополучным

Люди там находятся на стадии развития своей семьи, которая недавно сформировалась и в которой зачастую есть маленькие дети. Они берут в ипотеку квартиру, имеют доходы, которые покрывают расходы по выплате за жилье.

— При этом

доля благополучных домохозяйств в Казахстане составляет 9%

Это, как правило, молодые перспективные специалисты уже с наработанным неким опытом. Они имеют какой-то капитал, возможно, доставшийся им от родителей, и живут либо с ними, либо в собственной квартире. Так что они достаточно вольготно себя ощущают, не имея кредитов и обладая определенными накоплениями.

Кредиты помогают дожить до зарплаты

Что касается относительно неблагополучных, сюда входят люди, по большей части занятые в бюджетной сфере. И хотя у них может быть собственное жилье, однако нет никаких накоплений и в ряде случаев имеются кредиты.

У неблагополучных нет собственного жилья, они также работают в бюджетной сфере,

не имеют автомобиля, образование, как правило, средне-специальное, ограничены в своих возможностях. Их доходы не позволяют дотянуть даже до следующей зарплаты, поэтому они вынуждены постоянно брать какие-то кредиты, — уточняет социолог.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472