Хранить деньги в банке станет выгоднее: что изменилось в депозитной политике

В Казахстане изменены предельные ставки вознаграждения по вкладам для физических лиц. С 1 октября 2018 года банки смогут предлагать клиентам депозиты до 13,5% годовых – это на 1,5% больше, чем сейчас. Но для того чтобы вклад приносил больший доход, нужно соблюдать ряд условий.

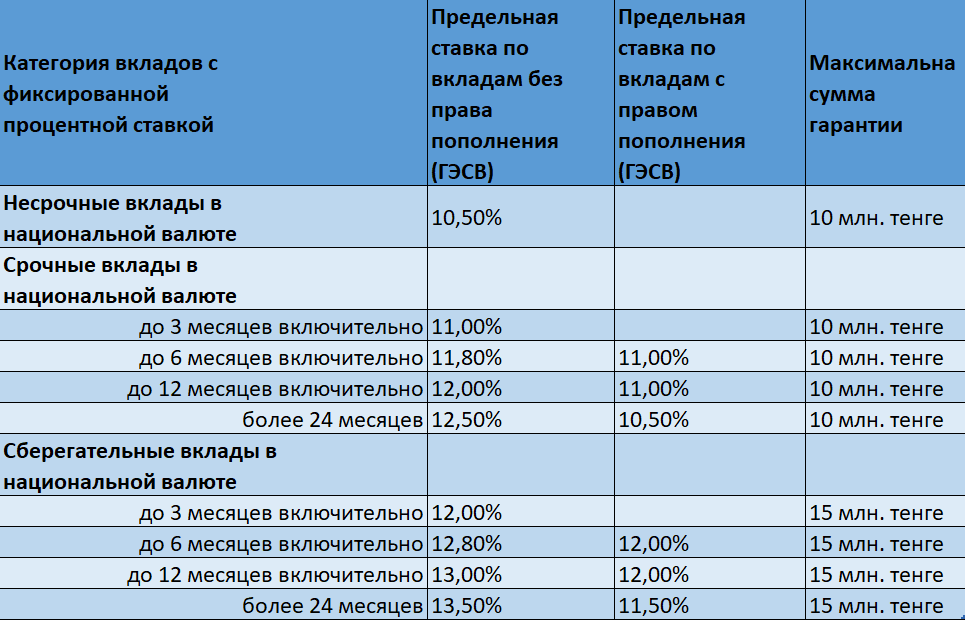

Вклады делятся на несколько видов

Казахстанский фонд гарантирования депозитов (КФГД) и Нацбанк приняли решение разделить вклады физических лиц на три категории: срочные, несрочные и сберегательные.

В сообщении регулятора разница разъясняется следующим образом:

- Несрочные вклады характеризуются более низкой доходностью, но в то же время позволяют вкладчику беспрепятственно изъять свой депозит.

- Срочные являются менее ликвидными, но дают более высокую доходность.

- Максимальную доходность вкладчики могут получить, разместив деньги на сберегательный вклад, по которому предусмотрены повышенные требования к досрочному изъятию денег.

Другими словами,

чем выше процент по депозиту, тем меньше вкладчик может на него влиять

Это должно повысить привлекательность сберегательных вкладов и тем самым снизить вероятность того, что вкладчики разом побегут изымать все свои сбережения, тем самым сильно влияя на работу банка. С такими проблемами в последние месяцы столкнулись «Банк Астаны» и в меньшей степени «Цеснабанк».

Если вкладчик хочет оставить себе возможность забрать деньги в любой момент, ему стоит выбрать несрочные или срочные вклады, ставки по которым выше.

pavon.kz

Готов рискнуть? Тогда путь к сберегательным вкладам, приносящим больший доход

«Главной целью новой классификации вкладов является создание дополнительных возможностей для населения при хранении сбережений. Если раньше вкладчики не могли получить доходность по депозиту выше 12%, то теперь, при соблюдении условий договора банковского вклада, по сберегательному депозиту со сроками свыше 12 и 24 месяцев можно получить до 13%–13,5% вознаграждения», — говорится в сообщении Нацбанка.

Доходность депозитов вырастет

По данным Ассоциации финансистов Казахстана, в августе максимальный процент по вкладам составлял 12%: такие условия предлагали семь банков второго уровня.

Для тех, кто готов понести деньги в банк после 1 октября 2018, условия могут оказаться более выгодными

- По несрочным вкладам максимальная ставка составит 10,5%.

- Для срочных – 12,5%.

- Для сберегательных – 13,5%.

Для разных видов вкладов отличаются не только проценты вознаграждения, но и гарантии КФГД (возмещение средств в случае, если банк прекратит свое существование).

По несрочным и срочным вкладам максимальная сумма возмещения составляет 10 млн, по сберегательным – 15 млн тенге,

так как они «фиксируют заранее оговоренную доходность, сопровождаются меньшими рисками и обеспечиваются повышенной гарантией КФГД».

«Предельные ставки вознаграждения по сберегательным и срочным вкладам отражают среднерыночное значение ставок вознаграждения по вкладам физических лиц, сложившееся в июле 2018 года, текущее состояние и риски финансового рынка», — поясняют в Нацбанке.

К слову,

повышение процентов по депозитам косвенно намекает на то, что базовая ставка в республике будет расти

Чем дольше, тем лучше

Еще один важный момент: на чем больший срок вы доверяете свои деньги банку, тем выше процент по депозиту. Например, трехмесячные срочные вклады принесут 11%, они же, но с вкладом более 2 лет, — до 12,5%.

На 1,5% разнится и ставка по сберегательным вкладам. При этом вознаграждение по несрочным вкладам в силу своей специфики (могут быть изъяты в любой момент) не зависит от времени размещения – его максимальный уровень остается в пределах 10,5%.

Без права пополнения — выгоднее

Из приведенной выше таблицы следует еще один интересный нюанс: если вкладчик лишается возможности докладывать средства на депозит, ставка вознаграждения по нему растет. Исключение – несрочные вклады, а также срочные и сберегательные на срок до трех месяцев включительно.

Разница довольно значимая – от 0,8% до 2%. Объяснения этому в Нацбанке не приводят.

«Наличие права на пополнение депозита обуславливает более низкие значения предельных ставок по нему, чем по аналогичному депозиту с отсутствием такого права. Другими словами, стандартный тенговый вклад на 12 месяцев будет ограничен предельной ставкой 12%, тогда как вклад с дополнительной опцией пополнения депозита снизит ставку до 11%», — говорится в сообщении регулятора.

Но это вполне укладывается в общую парадигму:

чем меньше клиент влияет на вклад, тем больше получает вознаграждение

Вклады в долларах по 1%

Все вышесказанное относится к вкладам физических лиц, которые будут приняты или пролонгированы после 1 октября, номинированных в национальной валюте. Однако доля депозитов в иностранной валюте (читай: в долларах) в республике по прежнему велика.

Нацбанк борется с этим, делая их менее привлекательными. Пока проценты по тенговым вкладам растут, по долларовым остаются на низком уровне.

«Вклады в иностранной валюте характеризуются низкой фиксированной доходностью (не выше 1%), минимальным размером гарантии КФГД и подвержены риску фиксации убытка в пересчете на национальную валюту в случае открытия депозита при высоком курсе и закрытии – при низком», — говорится в сообщении Нацбанка.

Держать в банке большую сумму в долларах будет невыгодно не только из-за низких процентов, но и небольшой гарантии

– в случае ликвидации банка обладатели валютных вкладов смогут получить не более 5 млн тенге.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472