Налоговики потребовали от алматинца заново оплатить штраф 12-летней давности

Денис Щепин 25 марта 2018 года получил требование оплатить уже оплаченный штраф за… 2006 год.

Комичность ситуации придает то обстоятельство, что даже если бы этот штраф 12-летней выдержки и не был им оплачен, наказывать за него поздно — 5-летний срок давности вышел.

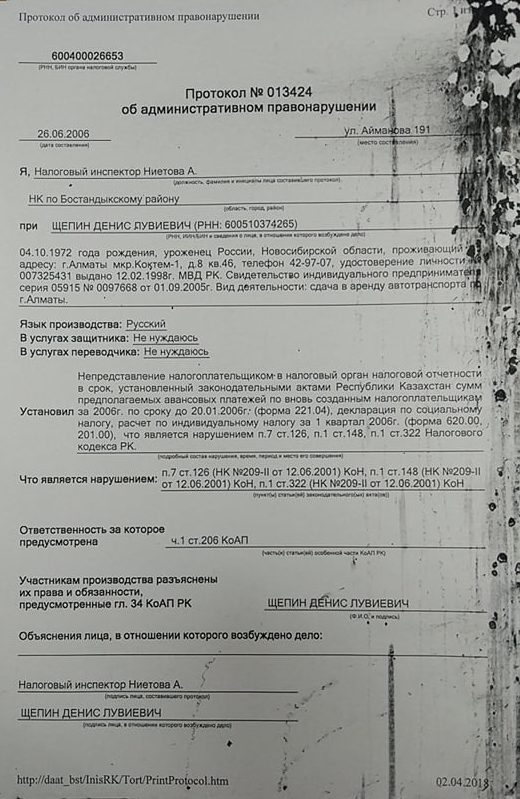

Тем не менее налоговики потребовали от Дениса снова заплатить 20 600 тенге, потому что он не предоставил в срок налоговую отчетность по ИП.

Как доказать, что ты не верблюд?

Естественно, Денис отправился в налоговую доказывать абсурдность этого требования:

— Я сказал, что оплачивал штраф. Конечно же, от меня потребовали квитанцию. На вопрос, что делать, если квитанция не найдется, в управлении порекомендовали все-таки повторно оплатить штраф.

Через несколько дней, так и не найдя квитанцию, я снова отправился в налоговую. Кстати, обратил внимание инспекторов на то, что срок давности в 5 лет уже вышел, но ответа не дождался.

Тогда я потребовал показать мне оригинал протокола от 2006 года и

услышал сказочный отказ: «Срок хранения таких документов 5 лет»

Тем не менее, Денис все-таки добился своего:

— В итоге квитанцию мою все-таки нашли — после обращения в юридический отдел. Там и выдали бумагу, где указано, что долги нулевые.

Сбой системы или попытка заработать?

Щепин предполагает, что подобные уведомления из прошлого мог получить не он один:

— Как человек, имеющий представление об устройстве информационных систем, могу предположить причину возникновения подобных задолженностей с проведением в 2018 году закачки старой базы в действующую базу комитета госдоходов. При этом техническое задание не учитывало изменение кодов бюджетной классификации в разные периоды, что привело к появлению некорректных данных по задолженности. Тем не менее

остается вопрос: на каком юридическом основании госорган пытается взыскать платежи, срок которых свыше 5 лет?

По закону они должны быть списаны!

Не доказали на месте — идите в суд!

Между тем, по словам юриста Сергея Уткина, в подобных ситуациях человеку ничего не остается, как доказывать свою правоту, как это сделал Денис Щепин. Также следует говорить об истечении срока давности. Однако если это не помогает, нужно предпринять более радикальные меры.

— Это называется обжалование действий должностных лиц налогового органа

Ведь письмо тоже считается действием. И если они еще дополнительные действия предприняли (к примеру, заблокировали счет), их решения можно обжаловать в вышестоящем налоговом органе либо в суде, — поясняет юрист.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472