От санкций Южной Кореи на третье место среди банков Казахстана

Появление третьего гиганта среди банков Казахстана теперь лишь вопрос времени. Нацбанк официально подтвердил готовность поддержать слияние «Цеснабанка» с «Банком ЦентрКредит».

«ЦентрКредит» и южно-корейские санкции

Напомним читателям, что в конце января южнокорейские СМИ сообщили о намерении тамошнего Kookmin Bank продать свою 41,93%-ную долю в «Банке ЦентрКредит». Тогда же аналитики оценили стоимость этой сделки в сумму порядка 50-60 млрд тенге. «Kookmin Bank» вошел в капитал «Банка ЦентрКредит» в разгар жестокого финансового кризиса в конце августа 2008 года, выплатив около 60 млрд тенге (порядка $500 млн) за 23%-ю долю. Затем стратегический инвестор увеличил свою долю до 41,93% и заявил о планах довести ее до контрольной не позже 2010 года. Совместным инвестором с Kookmin Bank стала Международная финансовая корпорация (IFC), входящая в группу Всемирного банка, — она получила 10%-ю долю в казахстанском банке. Увы,

эта сделка повлекла потом санкции со стороны Службы финансового надзора Кореи (FSS), наказавшей руководителей Kookmin Bank

Это и не удивительно – стоимость акций «Банка ЦентрКредит», приобретенных инвестором, упала почти вдвое. К тому же выяснилось, что прежнее руководство южнокорейского банка не сообщило его Совету директоров сведения о значительном внешнем долге «Банка ЦентрКредит». Со стороны Нацбанка, к тому времени вернувшему себе полномочия суперрегулятора финансового рынка, претензий не предъявлялось ни к казахстанскому банку, ни к его инвесторам.

Подробности слияния

1 февраля одновременно и «Банк ЦентрКредит», и «Цеснабанк» сообщили о готовящейся между ними сделке. Первый уведомил о выборе его акционерами – Kookmin Bank и IFC – предпочтительных покупателей для продажи принадлежащих им акций «Банка ЦентрКредита». Южнокорейский инвестор для контролируемой им 41,93%-ой доли выбрал консорциум, в который вошли Бахытбек Байсеитов, «Цеснабанк» и АО «Финансовый холдинг «Цесна». IFC предпочла г-на Байсеитова в качестве покупателя своей 10%-й доли. Кстати, согласно информации KASE, ему на начало года принадлежало 25,6% всех акций «Банка ЦентрКредит», в том числе 31,46% простых. Окончательное завершение процесса смены собственников ожидается во втором квартале 2017 года.

Банки не хотят банкротиться, но спасет их только государство — Кусаинов

«Цеснабанк» также подтвердил информацию о своем участии в составе упомянутого консорциума. Заодно он уведомил о том, что участники консорциума обсуждают не только условия увеличения капитала «Банка ЦентрКредит», но и возможность его слияния с «Цеснабанком» или, как говорится в пресс-релизе, «иной формы их реорганизации с целью создания укрупненного финансового института, который сохранит и усилит свои позиции в качестве одного из лидеров в банковском секторе страны, как в сегментах корпоративного кредитования, финансирования субъектов малого и среднего предпринимательства, так и в сфере розничного кредитования и банковского обслуживания». Заявлено было и о продолжении сотрудничества объединенного банка с Kookmin Bank не только по обслуживанию клиентов последнего, но и осуществлению проектов коммерческого и инвестиционного финансирования, проведения межбанковских операций, получения новейших технологий и ноу-хау.

А 3 февраля Нацбанк сообщил о своей позиции по возможному слиянию двух отечественных банков после того, как соответствующее уведомление было получено регулятором от «Цеснабанка». Регулятор заявил, что в целом «поддерживает инициативы по консолидации банковского сектора, которые будут способствовать увеличению капитализации банков и улучшению действующих бизнес-процессов по обслуживанию клиентов». Нацбанк также подтвердил готовность оказывать необходимую поддержку участникам рынка по скорейшему завершению интеграционных процессов, направленных на повышение эффективности банковского бизнеса. Напомним, что в тот же день на расширенном заседании правительства глава государства весьма точно обрисовал сложную ситуацию, сложившуюся в банковском секторе:

«Банки слабые. Всего четыре банка держат 80% активов, остальные — 26%, у некоторых нет и 1%. В мире, когда наступил кризис, объединяются крупные компании. Пусть объединяются. Или пусть акционеры ставят собственные деньги, если хотят сохранить банк. Другого способа сохранения банков нет».

Смысл слияния

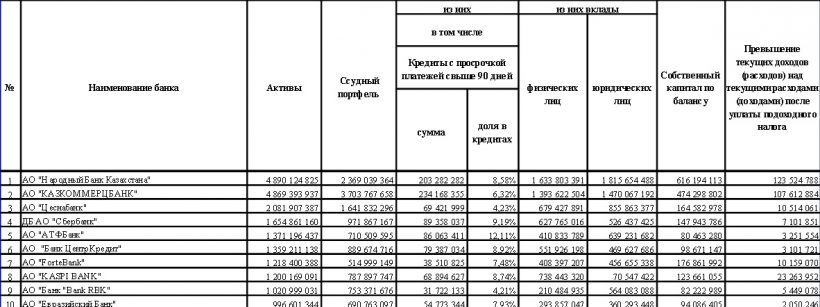

Чтобы читатели могли себе представить, как изменится расстановка сил среди ведущих участников рынка в результате слияния «Цеснабанка» и «Банка ЦентрКредит», обратимся к данным Нацбанка по состоянию на 1 января 2017 года. Сейчас по активам они занимают соответственно третье и шестое места. Активы объединенного банка, который можно условно назвать «Цесна-ЦентрКредит», составят 3,441 трлн тенге, что заметно приблизит его к позициям лидирующих по этому показателю «Народного банка Казахстана» и «Казкоммерцбанка».

По размеру объединенного ссудного портфеля вновь созданный банк выйдет на второе место, с 2,531 трлн тенге, оставив позади «Народный банк Казахстана». Объем депозитов корпоративных клиентов нового банка составляет 1,325 трлн тенге и по этому показателю он вступает в конкуренцию с «Казкоммерцбанком», занимающим второе место. Такая же ситуация возникает и по вкладам населения, так как «Цесна-ЦентрКредит» с 1,231 трлн тенге приблизится к «Казкоммерцбанку», и здесь идущему вторым. А учитывая, что последний в декабре понес тяжелые потери из-за оттока более четверти депозитов корпоративных клиентов и 5,5% вкладов населения, то можно предположить, что у «Цесна-ЦентрКредит» есть все шансы выйти здесь на второе место уже в ближайшем будущем.

Правда, по собственному капиталу объединенный банк с 263,3 млрд тенге будет значительно уступать «Народному» и «Казкому», хотя такой размер позволит ему уверенно занять третью позицию. Сейчас же «Цеснабанк» по этому показателю занимает четвертое место, а «Банк ЦентрКредит» — седьмое. Значительным будет отставание «Цесна-ЦентрКредит» от лидеров и по прибыли, поскольку у «Народного» и «Казкома» она составила на начало года соответственно 123,5 млрд и 107,6 млрд тенге, тогда как у «Цеснабанка» — 10,5, а у «Банка ЦентрКредит» 3,1 млрд тенге. В итоге «Цесна-ЦентрКредит» займет четвертую позицию и не сможет пока серьезно угрожать «Kaspi Bank», идущему на третьем месте с 23,3 млрд тенге. Впрочем, и так понятно, что смысл сделки по слиянию «Цеснабанка» и «Банка ЦентрКредит» вовсе не заключается в увеличении прибыли. Скорее всего,

она станет предтечей к ожидаемой более крупной по масштабам сделке между «Казкоммерцбанком» и «Народным банка Казахстана»,

а также к новым слияниям других участников рынка, меньших по размерам.

Финансовые показатели ведущих банков второго уровня по состоянию на 01.01.2017 г., тысяч тенге

Примечание:

Информация подготовлена на основании неконсолидированной отчетности, представленной банками второго уровня.

Источник: Национальный банк РК

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472