Загадка банковского кризиса: быстрые деньги и системные ошибки

Инвестиции в устойчивые компании — единственный козырь в колоде казахстанских банков. Да и тот ненадежен.

«Длинный тенге» бизнесменам не светит

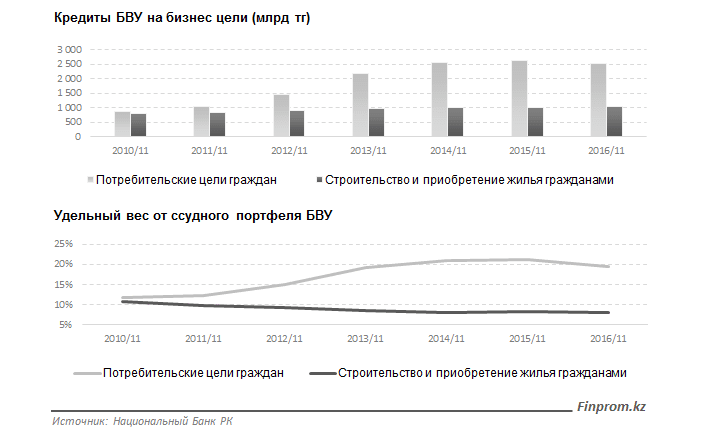

На сегодняшний день потребительское кредитование в Казахстане переживает не лучшие времена. По данным finprom.kz, за год (ноябрь 2015 года — ноябрь 2016 года) объем займов на потребительские цели в Казахстане уменьшился на 4% — с 2,6 до 2,5 трлн тенге. Ипотека за год выросла на 2,2%, но доля ипотеки в ссудном портфеле отечественных банков уменьшилась до 8,1%.

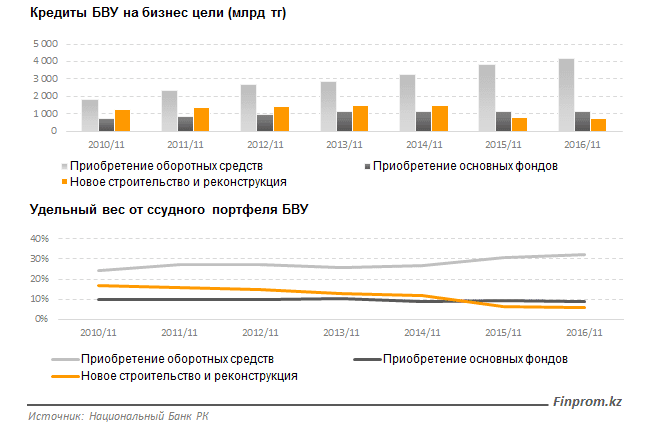

Банковские инвестиции в оборотный капитал путем кредитования предпринимателей реального сектора с 2014 по 2016 год стабильно росли. Объемы же займов для инвестирования в основной капитал менялись незначительно. С ноября 2015 по аналогичный период 2016 года инвестиции заемных средств в оборотный капитал выросли на 9% — с 3,8 до 4,2 трлн тенге. С начала 2014 года удельный вес займов на пополнение оборотного капитала предприятий увеличился с 26% до 32%.

Грубо говоря, это означает, что банки не помогают развивать бизнес по-серьезному. Предприниматель, не имея возможностей обновлять основной капитал — станки, помещения и прочие средства производства — вынужден буквально выжимать соки из того, что имеется.

Цифры это подтверждают — с ноября 2015 по ноябрь 2016 года банковские инвестиции в основной капитал выросли всего на 2%. На цели строительства и реконструкции предприниматели и вовсе стали брать меньше займов: объем последних за тот же период сжался на 3%.

В выигрыше только экспортеры

Как отмечает экономист Рустем Жансеитов, в различной динамике роста займов на оборотные и основные средства в нынешних условиях нет никакой «мистики».

— В условиях нестабильности на финансовых рынках и низкого уровня кредитования

банки предпочитают заниматься краткосрочным кредитованием бизнеса — на закупку сырья и выплаты зарплат

При нынешнем курсе тенге в выигрыше больше экспортеры, чем производители. Поэтому обновлять основные средства, то есть материально-технические базы, невыгодно: такие вложения дольше окупаются, — отмечает эксперт.

Что же касается прогнозов по «здоровью» кредитного портфеля отечественных банков в 2017 году, то здесь Жансеитов подчеркивает роль глобальных факторов.

«Доля невозвратов может возрасти, если в 2017 году не поднимутся цены на нефть и другие сырьевые ресурсы. Одна надежда на оживление — через повышение цен на нефть,

так как наша экономика до сих пор зависит от цен на неё, — резюмирует Жансеитов.

Кризис банков? Кризис экономической системы!

По мнению экономиста Петра Своика, наблюдаемые тенденции в банковской системе — выражение общего кризиса в казахстанской экономике. Причем кризис системный, а его причины — не только и не столько падение котировок сырья.

— По параметрам платежного баланса наша страна находится на уровне 2005 года. Но тогда у нашей экономики был поплавок в виде роста сырьевых цен. Сейчас же нас тянет вниз груз в виде:

- внешнего долга, обслуживание которого весьма дорого и вымывает валюту из страны,

- накопленных иностранных инвестиций, которые также выносят из страны валюту в виде вывоза доходов, —

отмечает Своик. И продолжает:

— Ситуацию усугубила девальвация тенге, которая отнюдь не стала для экономики спасением.

Комплексный эффект, который девальвация оказала на всю экономику, сказывается в настоящее время. Девальвация не подстегнула экономическую активность, напротив, поспособствовала ее сокращению

В частности, по итогам 2016 года промпроизводство в минусе на 1,5-2%, внешняя торговля упала почти на четверть.

Источник — пресс-служба МНЭ РК

Банковская система РК — периферийная

По словам Своика, банковскую систему Казахстана нельзя отнести к классическому типу, принятому в развитых странах. Основное отличие — крайне узкие рамки, в которых отечественные банки второго уровня снабжаются банкнотами из Нацбанка.

«В развитых странах центральный банк производит первичный кредитный ресурс, снабжает им банки второго уровня, а те в свою очередь вливают его в экономику. В нашей же стране банки второго уровня Нацбанк не кредитует, в лучшем случае поддерживая только текущую ликвидность. Наша банковская система может быть охарактеризована как периферийная, вторичная, —

утверждает экономист. —

Наша национальная валюта — это всего лишь «местный доллар». Нацбанк выступает в роли обменника «местного доллара» на «большой доллар», банки второго уровня — организации по дистрибуции «местного доллара». Поскольку БВУ не фондируются Нацбанком, они черпают средства либо путем привлечения депозитов, что заведомо повышает стоимость кредитных ресурсов и «укорачивает» их, либо заимствуют средства за рубежом. Однако второй метод в настоящее время нашим БВУ практически недоступен, поскольку после дефолтов ряда крупных банков вроде «БТА» ликвидность БВУ Казахстана под большим вопросом.

Подходы нужно менять

Итак, со слов эксперта, эмиссия денег Нацбанком имеет «обменный характер». Эмитируемые средства обращения не достаются банкам, а поступают экспортерам, которые конвертируют в тенге свою валютную выручку. А банки вынуждены искать деньги сами. Естественно, им нужны быстрые деньги, которые делаются на оборотном капитале. Это одна из причин, по которым банкам не интересно связываться с кредитованием основного капитала.

— Отлученные от сырьевого экспорта банки в основном кредитуют импортеров. Исторически львиную долю кредитов банки выдают не в производственный сектор, а в сектор потребления — ипотека, кредиты на покупку автомашин, бытовой техники и даже проведение тоев.

Фактически наши банки кредитуют казахстанского потребителя и иностранного производителя. В тучные годы такая схема обеспечивала банкам устойчивость, но текущее сжатие экономики бьет по такой схеме в первую очередь

Стоит подчеркнуть существенное снижение покупательной способности населения по итогам последевальвационного 2016 года примерно на 9,7%, — приводит данные Своик. — Все это сказывается на банковской деятельности. Мы имеем сокращение ипотечного и потребительского кредитования, мы имеем перекос в сторону кредитов на пополнение оборотных средств по сравнению с кредитованием на пополнение основных фондов. Ведь экономика сжимается, предприятиям становится тяжелее, им уже не до расширения производства — остаться бы на плаву.

По мнению Своика, негативные тенденции в банковской системе Казахстана могут быть преодолены лишь путем перезапуска экономики. Меры государства по оздоровлению финансовой системы пока недостаточны.

— К сожалению, ни правительство, ни Нацбанк не понимают системного характера этих процессов. Им кажется, что это «временные неприятности», обычный кризис, из которого можно выйти принятием контрциклических мер. Но это системный кризис. И если не начать преобразование нашей полуколониальной — особенно в монетарном смысле — экономики, то все проблемы нашей финансовой системы будут только усугубляться, —

подчеркивает эксперт.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472