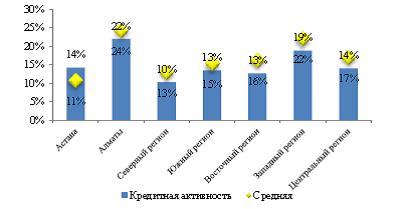

Астана — единственный город, где кредитование растет

Спрос на кредиты в целом по стране существенно снизился, признает Национальный банк.

В Восточном, Западном, Северном и Центральном регионах Казахстана в первом полугодии 2016 года предложение банковских кредитов снижалось как в рознице, так и в корпоративном сегменте. Об этом сообщил Нацбанк в очередном выпуске своего аналитического отчета «Тенденции кредитования».

Подробности расчета

Причиной негативного тренда, как отмечают аналитики регулятора, стало замедление отраслевых и экономических показателей регионов-экспортеров. При этом кредитную активность они оценивают как отношение объема займов, выданных за изучаемый период, к общему объему кредитования на конец этого периода.

К Восточному региону они отнесли Восточно-Казахстанскую область, к Западному – Мангистаускую, Атыраускую, Актюбинскую и Западно-Казахстанскую области, к Южному – Алматинскую, Жамбылскую, Кызылординскую и Южно-Казахстанскую, к Северному – Павлодарскую, Костанайскую, Акмолинскую и Северо-Казахстанскую, к Центральному – Карагандинскую область. Текущее значение кредитной активности по итогам первого полугодия сравнивалось с ее средним значением по региону за два предыдущих полугодия.

Кредиты хорошо берут в Астане

Как видно из графика, исключение из негативного тренда в стране составила только Астана, где кредитная активность в 2016 году оказалась выше среднего уровня за предшествующие два полугодия, составив соответственно 14% против 11%.

В Нацбанке объясняют этот позитив предстоящим проведением в столице выставки «ЭКСПО-2017», в преддверии которой субъекты малого бизнеса развивают сферу торговли и услуг

Кредитная активность в региональном разрезе за первое полугодие, %

Источник: Национальный банк РК.

Налицо и другая тенденция – сокращение количества отделений банков и дополнительных помещений с целью оптимизации расходов. А высвободившиеся средства пошли на развитие системы электронного банковского обслуживания.

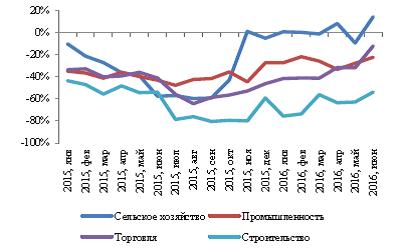

В целом же, по оценке регулятора, сокращение чистого кредитования и удорожание кредитных ресурсов на фоне замедления экономического роста наверняка ухудшит качество ссудного портфеля в будущем. К тому же, в 2016 году вполне явственно

обозначилась тенденция роста просроченной задолженности в ключевых отраслях экономики

– промышленности, сельском хозяйстве, торговле и строительстве.

Номинальный рост просроченной задолженности по кредитам в разрезе отраслей экономики, %

Источник: Национальный банк РК.

Перспективных проектов почти нет

Сокращается кредитование в сегменте крупного и среднего бизнеса, в том числе и основных фондов.

Банки столкнулись с отсутствием в краткосрочном плане перспективных инвестиционных проектов,

дефицитом и высокой стоимостью долгосрочного финансирования. Нарастание кредитных рисков негативно отразилось на привлекательности для банковского кредитования отраслей услуг связи, строительства, обрабатывающей и горнодобывающей промышленности. В то же время

растут объемы кредитования транспорта, торговли и сельского хозяйства, а также сферы малого бизнеса

В последней прирост составил 14% благодаря поддержке государства через льготное финансирование.

Кредитование розничного сегмента по итогам первого полугодия снизилось на 9%. Наибольшее влияние оказало отсутствие спроса и предложения на кредитные ресурсы в первом квартале 2016 года, когда займы предоставлялись преимущественно под зарплатные проекты по высоким ставкам.

Общие тенденции кредитного рынка

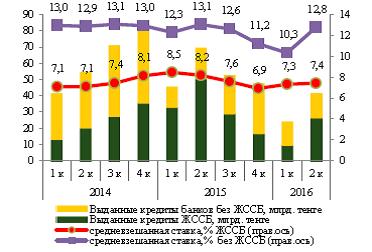

Напомним также, что в январе девальвация тенге к доллару достигла своего пика. Конъюнктура кредитного рынка начала восстанавливаться с февраля при снижении инфляционных ожиданий населения, что повлекло появление свободной ликвидности и позволило увеличить объем выдачи кредитов. Но если сегмент потребительского кредитования оживился, то рынок ипотечно-жилищных займов продолжил стагнировать, показав снижение кредитования за первое полугодие на 43%. Такая ситуация сложилась здесь из-за отсутствия долгосрочного финансирования в тенге, уменьшения качественных заемщиков, высоких ставок вознаграждения и неопределенность в прогнозах по стоимости жилья. Даже государственному «Жилстройсбербанку Казахстана» в таких условиях пришлось сократить объема выдачи займов.

Объем ипотечно-жилищных кредитов, выданных за период

Источник: Национальный банк РК.

В целом же в отчете констатируется, что в первом полугодии притока кредитных ресурсов в экономику не последовало. Это привело к тому, что чистое кредитование сложилось с отрицательным значением в минус 204 млрд тенге, а ссудный портфель банковского сектора «выгашивался», поскольку выдача кредитов нивелировалась объемом погашенных займов. Но хотя отложенный спрос на кредиты конца 2015 года и восстановился в первом квартале 2016 года за счет спроса корпоративного сегмента, а во второй четверти года был поддержан и спросом в рознице, уровень предложения кредитных ресурсов со стороны банков не смог удовлетворить спрос на них в полной мере.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472