Сформирована неожиданная десятка банков-лидеров сферы кредитования — по версии аналитиков ranking.kz.

Банки-монополисты

По данным аналитиков, 10 крупнейших банков удерживают свыше 80% всего рынка кредитования. И тем не менее, кредитная система Казахстана более конкурентна, чем у соседей по ЕАЭС, — России и Беларуси.

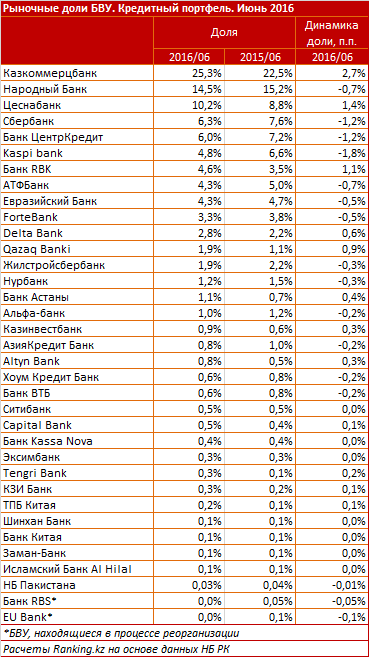

Кредитный портфель БВУ

Почему в 10-ку не вошел «Банк ХоумКредит», специализирующийся на розничном потребительском кредитовании? А «Жилстройсбербанк» — кит ипотечного кредитования? Насколько объективен свежий список банков-лидеров? Эти вопросы мы задали эксперту, члену клуба PRшы Ерлану Аскарбекову:

Кто строит рынок?

Ерлан Аскарбеков

— Любая монополизация — не есть хорошо. В Казахстане банков, выдающих кредиты, 33. Есть банки, специализирующиеся на розничном потребительском кредитовании, есть — на ипотеке. Но их в десятке нет. Это естественный процесс или что-то происходит в банковской системе?

— Вообще, изначально я собирался защищать монополизацию, но теперь понимаю, что в интересах общества, экономики и самой системы диверсификация выгоднее. Тем более

Казахстан показал, что у нас корпоративное управление не соблюдается, много жадности и волюнтаризма

Соответственно, в прошлый кризис они активы на 80% привязали к недвижимости. Плоды пожинают по сей день. Что касается этой десятки, то уже давным-давно в Казахстане сложилась ситуация, когда банковскую систему представляют даже не ТОП-10, а ТОП-6 в разных видах банковской деятельности — как в депозитах, так и в кредитах. Видимо, при составлении последних данных в кучу свалили все кредиты, так называемый общий консолидированный портфель по кредитам. На самом деле лидерство в кредитовании распределяется по сегментам — автокредитование, ипотека, экспресс-кредиты и прочее. И тем не менее лидерство по сегментам на общем фоне проигрывает именно банкам-гигантам, потому что у них и кредиты гигантские. Они же в первую очередь обслуживают национальные компании, транснациональные корпорации, с ними работает правительство. Очень неполиткорректная правда, не любимая многими обывателями, но деньги распределяются крайне неравномерно. Во-первых, это наблюдается практически во всех государствах, кроме Северной Кореи. Хотя даже и там диктатора вряд ли можно назвать нищим человеком. Во-вторых, тенденция только усиливается. В-третьих, 10% богатых людей планеты контролирует 84% всех денег.

А теперь при чем здесь ТОП-6 банков? Потому что они всегда контролировали 80-90% банковского сектора. И такой ситуация была еще в конце 90-х — начале 2000-х

Заметьте, происходит это вне зависимости от политики Нацбанка, отдельных его персоналий. Даже смена акционеров все равно дает примерно такую же картину.

Раскатанный бренд — путь к успеху

— Ну а вообще все эти рейтинги строятся на популярности банков среди заемщиков, так ведь? Влияют ли на выбор потребителя такие показатели как невыгодные условия кредитования, плохой маркетинг?

— Нет, все гораздо проще. На банковском сленге это называется «раскатанный бренд». Поднять бренд в ТОП-6 стоит гигантских усилий, а вылететь из него очень легко. Как говорится «ломать — не строить». Я всегда думал, что обратный путь сложный, но ошибался. Банковский маркетинг плохой везде, но нужно признать, что за последние 5 лет он стал улучшаться. Хотя до среднезападного ему еще далеко. Крайне редко и крайне слабо в казахстанских банках реализуются хорошие пиар-проекты. Но это вина не пиарщиков, а акционеров.

— А ассортимент банковских продуктов на выбор потребителя как влияет?

— У нас появился общеизвестный банк, в котором можно практически мгновенно получить кредит, великолепно работает программное обеспечение. То есть наша система не стоит на месте. Интересно, что банки второго эшелона в Казахстане очень давно беспокоят ТОП-6. Так что это очень обманчивое впечатление, что ТОП-6 из-за своего величия всегда на «расслабоне». Ничего подобного. Идет ежедневная жесточайшая маркетинговая война. Мало того, что

основных банковских продуктов 60 — то есть одновременно ведется 60 банковских войн

Так еще и в каждой из них по 35 участников. Люди действительно ножками обходят своих конкурентов и осматривают глазами. Люди действительно тратят миллионы долларов на пиар-исследования рынка, десятки миллионов долларов на рекламу. Тем не менее, даже по депозитам есть человеческое ощущение, что существуют некие толпы людей, пришедших или не пришедших в банк. На самом же деле половину всех розничных депозитов дают всего 4% людей. По юридическим лицам цифры вообще ошеломляющие. У нас в стране 800 тысяч индивидуальных предпринимателей, 70 тысяч так называемых средних компаний с очень разными кошельками — от 500 тысяч до 50 млн долларов. А бизнес-групп, по старинке называемых олигархами или полуолигархами, 200. Сравните 200 против 800 тысяч, которые, предположим, придется обслуживать вам как хозяину банка.

200 олигархов против 800 тысяч ИПшников

— И они опережают по объемам финансовых операций 800 тысяч ИПшников?

— Опережают — не то слово. У них большая часть денег. А теперь представим: вы заведете к себе на обслуживание даже половину ИПшников. Получите кошмар по сервису, бесконечную нагрузку и нервотрепку из-за копеечных клиентов, которые при этом требуют сервиса на высшем уровне. То же самое с населением. Допустим, у вас в банке откроют копеечные депозиты по 5 тысяч тенге 4 млн казахстанцев. С одной стороны — живи и радуйся! Но нет. Это целая армия, обслуживать ее сложнее, чем одну группировку, которая, допустим, принесет 10 млрд долларов.

Правда, и в этом случае есть нюансы, особенно если группировка не своя, а чужая.

Люди, положившие в банк 10 млрд долларов, точно знают себе цену и запросто выкрутят руки банкиру

Задача любого банкира — диверсифицировать свой портфель. До 30% вкладов должны идти от так называемых VIPеров как по рознице, так и в корпоративном блоке. 40-50% — обычные клиенты. То есть

нужно добиться минимизации зависимости банкира от больших агашек

Это — идеальная картина об универсальном банке. На самом деле построить такой крайне сложно. Плюс надо не воровать, не молоть чушь языком и не нарушать злостно пруденциальные нормативы. И вот

здесь нужно похвалить тех, кого ваши читатели не любят еще больше, чем банкиров, — государство

В Казахстане очень жесткое регулирование финансового рынка. Финансисты других стран это очень уважают. Можно много претензий предъявлять к комитету финансового контроля, но тем не менее очень жесткие правила игры не дают хозяевам банков расслабляться. И тем более вздумать сбежать с деньгами.

В ТОП-6 быть круто

— Значит, нынешний ТОП-6 банков — это не естественный процесс, а всего-то результат жесткого регулирования рынка?

— В конце 90-х была политика Нацбанка, когда несколько подряд председателей Нацбанка начали это ужесточать. Все было запланировано и даже согласовано с президентом еще в 1993 году, когда вводился тенге.

Банки должны быть банками, а не отмывочными кассами во главе с проходимцами и мелким капиталом

Регулирование даже в середине 90-х было уже соответствовало европейским стандартам, выставлялись очень серьезные условия по собственному капиталу. В России сейчас тоже стали ужесточать эти требования. До недавнего времени открыть банк можно было, имея всего 2 млн долларов, лежащих в качестве депозита в госбанке.

В большинстве стран СНГ хозяин банка — не обязательно сверхбогатый человек. Так вот в Казахстане даже самые захудалые банки должны иметь 100 млн долларов собственного капитала

У нас не пройдет номер с ежемесячными отписками регулятору о своем состоянии. Пруденциальные нормативы, построенные на мировой банковской науке, столь строги, что в одном файле отчетности может содержаться 250 вкладок с кучей таблиц и макросов. Ошибся в цифрах первый раз — получаешь письмо с замечанием, а если не исправил два замечания, прощаешься с лицензией.

— Если бы регулирование было не таким жестким, ТОП-6 в нынешнем виде бы существовал?

— Это всего лишь стереотипная мысль, что в Казахстане существует некий блатной банковский олигархат. Список меняется. Например, на 3 месте находится «Цесна банк». Вы знаете, что еще в начале 2000-х этот банк в первом эшелоне никто всерьез не воспринимал? Пробиться в тройку лидеров им удалось сейчас, во время кризиса. «Казком» и «Халык банк» — это два старых банка, их местоположение понятно. «Сбербанк» и «Каспи» — прекрасная иллюстрация того, как можно стартовать в разгар кризиса со своими новыми бизнес-моделями, абсолютно отличающимися от предшественников — кумиров старой эпохи. И конечно же нужно иметь в виду — никому из них рынок не достался на халяву.