В поисках фарватера: экономика РК «привыкает» к кризису

Финансовая политика Национального банка Казахстана, похоже, начинает приобретать долгожданную логику. По мнению экспертов фонда Halyk Finance, относительно предсказуемая денежно-кредитная политика приводит к значительному и долгожданному снижению девальвационных ожиданий населения и бизнеса.

На фоне «минусов» появляются «плюсы»

Как считают эксперты ведущего инвестиционного банка Halyk Finance, основным событием 1 квартала 2016 года было возобновление операций Национального Банка (НБК) по базовой ставке и подтверждение приверженности режиму свободно плавающего курса.

В своем исследовании «Макроэкономический отчет за 1 квартал 2016 года» аналитики Halyk Finance все же отмечают: «Решение оставить базовую ставку на прежнем уровне (принятое НБК 14 марта 2016 года) свидетельствует о том, что регулятор видит высокие инфляционные и девальвационные риски в экономике. Мы считаем, что с учетом этого базовая ставка останется сравнительно высокой еще в течение 12-18 месяцев, но может снизиться при устойчивом замедлении инфляции до 4-5%».

В январе-феврале 2016 года формирование обменного курса тенге происходило в основном под влиянием фундаментальных показателей – цены на нефть и курса рубля, в соответствии с заявлением НБК о приверженности к свободно плавающему режиму. Однако

в марте 2016 года волатильность курса тенге снизилась, и зависимость USD/KZT от цены на нефть и USD/RUB значительно ослабла

Это могло быть связано со значительным участием НБК на валютном рынке. Независимо от причины, сдерживание курса и значительное снижение волатильности могут привести к нежелательным последствиям.

В целом, события 1 квартала 2016 года свидетельствуют о том, что НБК движется в сторону более открытой коммуникации с рынком. Это положительно влияет на степень доверия монетарным властям. Тем не менее, для укрепления убедительности денежно-кредитной политики необходимо формирование более долгосрочного ориентира по политике НБК и координация с фискальной политикой.

В марте правительство пересмотрело бюджетный план на 2016 год ввиду сохранения неблагоприятных внешних условий. Снижение планов по доходной части было ожидаемым, а увеличение госрасходов вызвано финансированием инфраструктурных проектов и увеличением внешних расходов.

Низкий потребительский спрос продолжал оказывать давление на рост экономики, в то время как снижение промышленного производства и связанных секторов замедлилось. В связи с низкой ценой на нефть мы пока сохраняем базовый сценарий на уровне $32,6/баррель в течение года. При данной цене на нефть и сокращении объема добычи нефти в 2016 году мы ожидаем снижения ВВП в реальном выражении на 2%. Однако,

при среднегодовой цене на нефть на уровне $40/баррель ВВП может вырасти на 0,3%

Кроме этого, в феврале банковский сектор перестал испытывать нехватку тенговой ликвидности. Тем не менее, стоимость кредита оставалась высокой, а кредитование продолжало падать. Укрепление тенге и рост депозитных ставок в тенге способствовали незначительному снижению долларизации.

Процентная политика

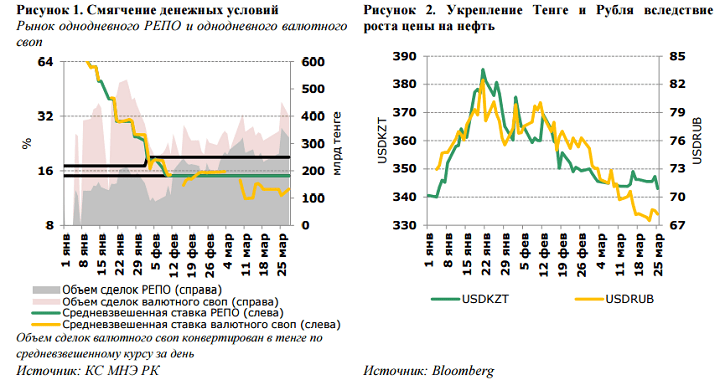

1 февраля 2016 года НБК возобновил проведение операций по базовой ставке, установив ее на уровне 17% и увеличив коридор до +/-2пп. 14 марта 2016 года НБК принял решение сохранить базовую ставку и процентный коридор на прежнем уровне.

После возобновления операций по базовой ставке, ставки на рынке РЕПО стабилизировались на нижней границе коридора, а внутридневная волатильность практически свелась к нулю. Ставки по однодневным свопам снизились до 11-13%.

Условия на денежном рынке указывают на то, что у банков достаточно ликвидности в тенге. Однако

НБК, посчитав, что инфляционные и девальвационные ожидания до сих пор остаются на высоком уровне, решил не снижать базовую ставку

и стал изымать ликвидность из банковской системы за счет высокой ставки заимствования

В целом, считают аналитики Halyk Finance, по мере смягчения инфляционного давления и давления на курс, НБК может немного снизить базовую ставку в течение 2016 года, вероятно до 14-15%.

При устойчивом снижении инфляция до 4-5% и её сохранении на этом уровне в течении 6-12 месяцев НБК может снизить базовую ставку до 6%

Возобновление открытой и предсказуемой процентной политики НБК снижает неопределенность по ДКП и риски ликвидности на горизонте до 1,5 месяцев. Тем не менее, убедительность денежно-кредитной политики требует более долгосрочного ориентира по процентной политике со стороны НБК. Это будет способствовать росту влияния политики НБК на более долгосрочные ставки в экономике и более скорому достижению целевых ориентиров.

Вместе с тем сохраняются другие преграды для эффективности трансмиссионного механизма, лежащие вне плоскости денежно-кредитной политики. Одной из них является низкая эластичность депозитных ставок к условиям на денежном рынке, наиболее выраженная в розничном сегменте. Это существенно ограничивает влияние процентной политики НБК на предпочтения вкладчиков.

Другой преградой является субсидирование нерыночных ставок по долговым ценным бумагам со стороны ЕНПФ. Это препятствует формированию рыночной кривой доходности в экономике и тормозит влияние процентной политики НБК на инвестиционные решения. Также валютные интервенции НБК препятствуют управлению ставками: в отсутствие покупки валюты на валютном рынке в феврале-марте 2016 года НБК мог бы снизить базовую ставку.

Судя по событиям 1 квартала 2016 года,

похоже, что Национальный банк осознал важность принципа «говорить, что делаешь и делать, что говоришь» для восстановления доверия

Участился диалог с рынком, решения НБК стали более аргументированными, а информация о действиях НБК на рынке и состоянии финансовой системы – более открытой.

С февраля 2016 года НБК приступил к ежедневной публикации остатков на тенговых корсчетах банков, еженедельной публикации результатов размещений нот НБК и проведения аукционов по обратной покупке ценных бумаг. С 1 апреля 2016 в открытом доступе будут ежедневные данные о действиях НБК на денежном рынке и ежемесячные данные по интервенциям на валютном рынке.

Валютный рынок

Вместе с возобновлением операций по базовой ставке, НБК подтвердил приверженность режиму свободно плавающего обменного курса. Снижение неопределенности по денежно-кредитной политике, в свою очередь, ослабило давление на курс. Все это способствовало формированию рыночного обменного курса в зависимости от внешних фундаментальных факторов и увеличило гибкость курса.

Согласно заявлению председателя НБК, Национальный Банк значительно сократил свое участие на валютном рынке, продав всего $57,7 млн нетто (2,48% от общего объема торгов) в январе 2016 года. В феврале 2016 года НБК выкупил $474 млн (20% от общего объема торгов) вследствие конвертации средств экспортеров для выплаты налогов.

В результате тенге стал намного более гибкой валютой, подобно рублю. Обе валюты укреплялись с конца января 2016 года (Рисунок 2), что связано с ростом цены на нефть с $30/баррель до $40/баррель.

Однако с начала марта укрепление тенге остановилось, зависимость USD/KZT от USD/RUB и цены на нефть значительно ослабла. Также резко снизилась волатильность курса тенге. Это может указывать на то, что НБК препятствовал укреплению тенге и волатильности курса с помощью интервенций на валютном рынке.

Независимо от причины, сдерживание курса и значительное снижение волатильности могут привести к нежелательным последствиям. Во-первых, такое необъяснимое сдерживание тенге может быть воспринято как очередное нарушение обещания плавающего курса и еще сильнее подорвать убедительность политики НБК. Во-вторых,

слишком долгое сдерживание курса на недооцененном уровне может привести к росту девальвационных ожиданий и необходимости еще большего ужесточения процентной политики,

что может отрицательно сказаться на стабильности финансовой системы. В-третьих, слишком низкая волатильность курса может привести к недооценке валютных рисков.

Инфляция

Национальный банк сохраняет целевой коридор инфляции на 2016 год на уровне 6-8%. Согласно пресс-релизу о базовой ставке от 14 марта 2016 года, НБК видит сохранение высоких инфляционных рисков в 2016 году. Поэтому, по прогнозу НБК, до конца года инфляция достигнет лишь верхней границы целевого коридора.

По данным Комитета по статистике РК, 12-месячная инфляция выросла с 13,6% в декабре 2015 года до 15,7% в марте 2016 года. Основной скачок цен произошел в ноябре-декабре 2015 года вследствие девальвации тенге. Однако степень просачивания была намного ниже масштаба девальвации тенге, что по мнению Halyk Finance связано со снижением спроса и с замещением импортных товаров на более дешевые альтернативы.

Эксперты полагают, что снижение зарплат в реальном выражении и подавленное потребительское кредитование продолжат оказывать давление на потребительский спрос. Тем не менее, показатель 12-месячной инфляции останется высоким в течение 1-й половины — 9 месяцев 2016 года вследствие эффекта низкой базы. По мере того, как эффект базы будет снижаться,

специалисты Halyk Finance полагают, что 12-месячная инфляция снизится до 6-7% к концу 2016 года и до 4-5% в 2017 году

при условии разумной фискальной политики и приверженности к инфляционному таргетированию.

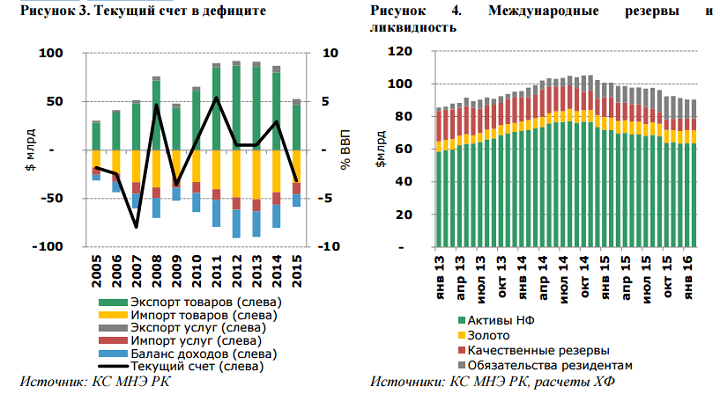

Текущий счет оказался в дефиците 3,2% ВВП в 2015 году, после профицита 2,1% ВВП в среднем в 2010-2014 годы (Рисунок 3). Это было связано с ухудшением торгового счета вследствие снижения экспортных доходов на фоне падения цены на нефть и более медленного сокращения спроса на импорт. Экспортные доходы упали на 39,2% г/г, а импорт – только на 19,4% г/г.

Дефицит текущего счета был нивелирован притоком средств по финансовому счету, профицит которого достиг $10,6 млрд (5,8% ВВП). Приток средств в основном произошел за счет репатриации внешних активов Нацфонда и выпуска суверенных евробондов. Приток прямых инвестиций продолжил сокращаться третий год подряд, снизившись на 6,7% г/г в 2015 году.

Объем золотовалютных резервов НБК снизился незначительно, на $1,0 млрд за весь 2015 год — до $28 млрд, а объем валютных активов НацФонда упал на $10,1 млрд, до $64 млрд. При этом ухудшилось качество золотовалютных резервов, что было связано с ростом валютных обязательств НБК перед банками. В начале 2016 года произошло незначительное снижение обязательств перед резидентами, но их доля оставалась высокой.

Внешний долг на конец 2015 года составил $153,5 млрд (83,3% ВВП), при этом государственный долг составляет 7,9% от суммы внешнего долга, а межфирменная задолженность – 53,3%

Рост внешнего долга во 2-м полугодии 2015 года был связан с выпуском суверенных еврооблигаций на сумму $4 млрд. Внешний долг банковского сектора продолжил снижение до $8,0 млрд на конец 2015 года. Внешний долг реального сектора снижался со 2-го полугодия 2014 года и достиг $51,5 млрд на конец 2015 года, в то время как межфирменная задолженность продолжала расти до $81,8 млрд на конец 2015 года. Внешний долг госкомпаний снизился до $22,0 млрд на конец 2015 года. В целом, уровень государственного и корпоративного долга мы рассматриваем как низкий.

На наш взгляд, в 2016 году текущий счет может вернуться в зону профицита. Снижение экспортных доходов ограничено степенью и вероятностью дальнейшего падения цены на нефть. А

снижение покупательской способности, свободно-плавающий курс и низкие инвестиции продолжат оказывать давление на спрос на импортируемую продукцию

Расходование средств из Национального Фонда и привлечение внешних займов правительством будут способствовать притоку средств по финансовому счету.

В марте правительство пересмотрело бюджетный план на 2016 год ввиду сохранения неблагоприятных внешних условий. Снижение планов по доходной части было ожидаемым, а увеличение госрасходов вызвано финансированием инфраструктурных проектов и увеличением внешних расходов.

Скорректированный план основан на предположениях по средней стоимости нефти $30/баррель ($40/баррель в предыдущем плане) и курсу USD/KZT360 (USD/KZT300 в предыдущем плане).

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472