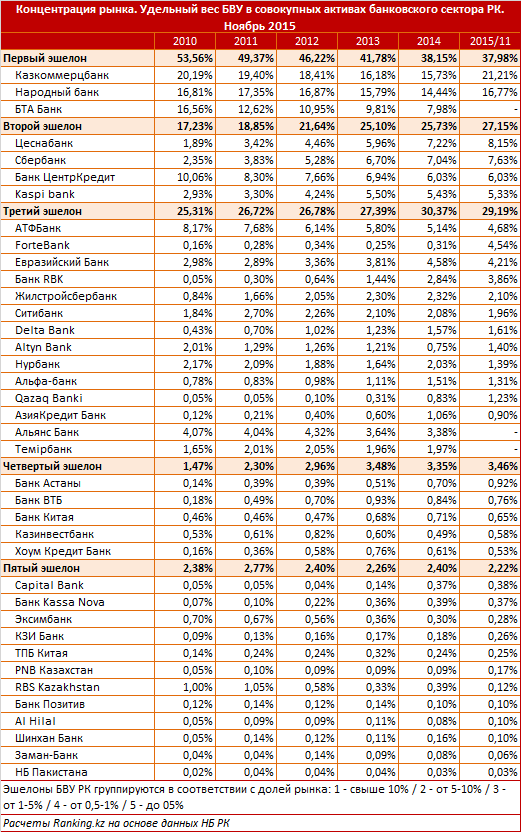

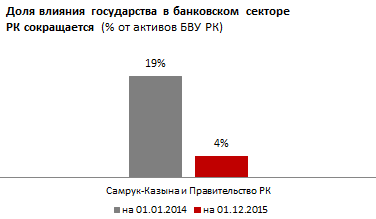

Государство покидает банковский сектор, рынок переходит в конкурентную среду

Два тренда определили характер сектора банковского M&A в РК в течение 2014-2015 годов — выход государства из роли активного участника и усиление роли местного частного капитала на рынке, сообщает ranking.kz.

Первый тренд выразился в существенном сокращении присутствия государства в капитале коммерческих банков — доля участия на рынке сократилась почти в 5 раз за 2014-2015 годы. Сокращение уровня госучастия было осуществлено на фоне двух крупнейших сделок на рынке — интеграции Казкома и БТА и объединения Альянс Банка, Темiрбанка и Fortebank.

Переход банковских госактивов в частный сектор отразился на деятельности соответствующих БВУ позитивным образом. При среднем увеличении размера таких банков на 60% доля неработающих активов в ссудном портфеле сократилась в среднем на 11%, объем вкладов вырос на 72%, а вклады физлиц удвоились.

В настоящий момент государство готовит к продаже еще один свой актив — Жилстройсбербанк, это предложение будет гораздо более привлекательным, если сравнивать с состоянием государственных «лотов» в предыдущих сделках.

Финансовый профиль банка достаточно крепок — занимая всего 2,1% рынка ЖССБ входит в пятерку самых прибыльных банков РК, показывая рентабельность активов на уровне таких гигантов как Народный банк.

Государство уходит с рынка, уступая ведущую роль частному капиталу

В настоящий момент государство в лице правительства РК и ФНБ «Самрук-Казына» значительно сокращает долю своего участия в банковском секторе — на начало 2014 года государство контролировало 19% совокупных активов БВУ РК. Сейчас удельный вес госактивов составляет менее 4%.

Напомним, что активное вхождение государства в капитал «стрессовых» фининститутов состоялось в кризисные 2009-2010 годы и производилось для их оздоровления.

Анонсированная продажа ЖССБ подтверждает политику правительства по максимальному сокращению своей доли на рынке. В отличие от других банковских проектов, где государство принимало участие, деятельность ЖССБ достаточна специфична, чтобы привлечь внимание инвесторов, нацеленных на традиционный банковский бизнес — агрегирование сбережений населения для финансирования жилищного строительства и предоставления кредитов на покупку соответствующего жилья. Банк аккумулирует 5% всех вкладов населения в РК, демонстрируя при этом один из самых высоких уровней управления просроченной задолженностью в секторе (0,39% всего ссудного портфеля). С учетом этой специфики можно ожидать, что такое предложение заинтересует в первую очередь крупных игроков, вероятно международных.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472