На краю пропасти: чем грозит резкий рост внебанковских кредитов, рассказали эксперты

Микрофинансовые организации преуспели во время пандемии, выдавая кредиты населению и бизнесу. Но экономисты считают, что за кредитом в МФО люди идут от безысходности, а последствия для многих губительны.

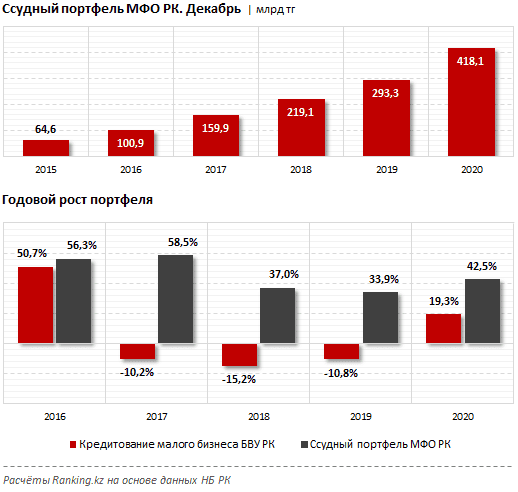

Ссудный портфель микрофинансовых организаций (МФО) демонстрирует динамичный рост из года в год. Финансирование предоставляется как физлицам, так и малому бизнесу. По расчетам аналитиков ranking.kz со ссылкой на данные Нацбанка, к концу 2020 года сумма предоставленных займов достигла 418,1 млрд тенге — на 42,5% больше по сравнению с предыдущим годом.

От безграмотности

Рост займов в 2020 году легко объяснить: люди потеряли работу и остро нуждались в средствах. Негативные последствия в виде высокой закредитованности населения не за горами. По мнению экономиста Асета Наурызбаева,

МФО в Казахстане превратились в некий канал для попадания в кабалу от безысходности

Главная проблема населения — финансовая безграмотность. Поэтому правительству надо внедрять реформы в образовании, чтобы со школьной скамьи люди понимали базовые экономические вещи и осознавали последствия кредитов с высокими ставками.

Асет Наурызбаев, фото с сайта caravan.kz

— Простота получения денег подталкивает людей к решению проблем безденежья таким способом.

Поскольку в 2020 году социальной помощи в Казахстане было явно недостаточно — в долях от ВВП и в абсолютных величинах

В связи с пандемией и потерей работы из-за закрытия мелких бизнесов многие вынуждены были влезать в кредиты по высоким ставкам.

Кредитование бизнеса в МФО

Касательно кредитования в МФО бизнеса, я полагаю, это правительство реализовывало свои программы поддержки для МФО, — говорит Наурызбаев.

Напомним, что

Аграрная кредитная корпорация занималась реализацией кредитных программ через несколько финансовых институтов, включая микрокрофинансовые организации,

кредитные товарищества, а также банки второго уровня и лизинговые компании. Заверяется, что получить кредит в МФО бизнесмену легче, чем в банке. Нет необходимости предоставлять бизнес-планы и собирать кучу документов. Некоторые МФО предлагали среднюю ставку вознаграждения по кредиту ниже банковской — 20,15%. В качестве преимущества выделяли отсутствие риска потерять имущество, так как кредит беззалоговый.

Невидимые миру слезы

Между тем экономист Рустем Жансеитов убежден: в МФО, в отличии от банков, проценты грабительские, там часто есть скрытые комиссии. Даже несмотря на попытки государства регулировать эту сферу, ограничив бешеные процентные ставки, которые одно время могли доходить даже до 1000% годовых.

— Наш народ любит кредиты. Но есть кредиты без переплаты, когда в том же Kaspi банке можно взять технику в рассрочку, без процентов. Другой вариант — микрокредитные организации, которые зарабатывают на людских бедах и нуждах.

Когда отчаявшемуся человеку срочно нужны деньги, а никто ему их не даст, кроме таких непонятных и мутных организаций

Особенно если кредитная история подмочена, с банками он уже не работает.

Рустем Жансеитов, источник: Atameken Business Channel

Люди идут в МФО, потому что им попросту не хватает денег на жизнь.

Вряд ли кто-то пойдет занимать под грабительский процент средства на что-то, что им не особо нужно

Многие набирают кредитов, абсолютно не думая, как будут их отдавать. Я думаю, количество случаев, когда у человека забирают последнее, помимо тех, что просочились в прессу, очень и очень много. Эти невидимые миру слезы и трагедии в нашей стране происходят постоянно. Из-за финансовой безграмотности и желания поскорее получить деньги на руки многие в итоге теряют даже квартиры. Кто-то поначалу скрывается, придумывают разного рода махинации, но долг отдавать все равно придется, — отмечает Жансеитов.

Методы в случае невозврата

А МФО, выдавая кредиты, уж точно не упустят своей выгоды, даже в случае невозврата, считает он.

— Некоторых из них действуют еще полубандитскими методами. Законодательно пытаются регулировать, но кое-что все-таки остается. Человека начинают третировать — психологически, морально, постоянно требуя возврата денег, пытаясь опозорить и среди его окружения, и на работе.

С одной стороны, жалко людей, но с другой — если микрокредитные организации существуют, значит это кому-то нужно

Возможно, они приносят доход определенным аффилированным лицам. Потому что экономической пользы от них практически нет, если рассматривать с точки зрения здоровой экономики и справедливости.

Надо ли регулировать МФО?

Это обычное ростовщичество, которое всегда было презираемым занятием, пережиток прошлого.

Хоть МФО и пытаются прикрыться новомодными словечками, собирают какую-то статистику и якобы помогают бизнесу. Да ни черта они не помогают! Для бизнеса брать под такой процент самоубийство

В нормальных цивилизованных странах такие конторы не процветают. В некоторых европейских государствах в разгар пандемии даже отрицательные проценты по кредитам были, — подмечает он.

Поэтому Жансеитов убежден, что если убрать МФО с рынка Казахстана, ничего страшного не произойдет. Экономика не обвалится, а людям будет легче дышать.

— Их просто надо законодательно ужать до уровня банковских процентов, и они сами вымрут,

потому что эти структуры экономике не нужны, — подчеркивает Рустем Жансеитов.

Еще один вариант регулирования

Асет Наурызбаев считает, что ручные механизмы регулирования деятельности микрофинансовых организаций во избежание закредитованности населения — это шаг назад, в советское прошлое. Но мир несется вперед. В цивилизованных странах давно уже введен институт банкротства физических лиц.

— Когда человек не в состоянии выплатить кредит, он не может все время быть в долговой яме, это разрушает его жизнь.

Институт банкротства физлиц — это когда человек признает себя банкротом, получает какие-то ограничения на определенное время, а долги с него списываются

Благодаря такой норме сами микрофинансовые конторы, которые расплодились в неимоверном количестве, будут выдавать деньги с умом, а не направо и налево. У них же подход, что если по каким-то объективным причинам человек не может вернуть долг, его можно превратить в раба, — считает Наурызбаев.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472