Нацбанк запретил начислять штрафы за просрочку кредита

Регулятор предпринял ряд мер, чтобы задолженность населения перед БВУ не копилась, а займы не получали те, кто не может их погасить.

C 1 января 2020 года меняются условия кредитования населения. Одно из основных нововведений Нацбанка — запрет на предоставление займов гражданам с доходом ниже прожиточного минимума. Еще один запрет касается пени за просрочку.

История вопроса

Президент Касым-Жомарт Токаев, выступая с посланием 2 сентября 2019 года, указал на недостатки работы отечественной банковской системы. Он обратил внимание на то, что кредитование экономики сокращается, зато растет объем потребительских ссуд. При этом, в отличие от бизнеса, к оценке платежеспособности которого банки подходят со всей ответственностью, финансовым положением физлиц они особо не замарачиваются. В результате кредиты выдаются даже тем, кто практически не имеет возможности их выплачивать.

«Закредитованность, особенно социально уязвимых слоев населения, повлекла за собой необходимость принятия экстренных мер. Эта проблема приобрела социальную и политическую остроту. Поэтому поручаю правительству и Нацбанку в течение двух месяцев подготовить к внедрению механизмы, которые гарантированно не допустят повторения такого положения», – отметил президент.

Под экстренными мерами тут понимается получившая достаточно широкий резонанс июньская акция по списанию долгов.

Аттракцион щедрости обошелся государству в более чем 100 млрд тенге

В конце ноября выяснилось, что списание долгов продолжится. Глава Министерства труда и социальной защиты населения Биржан Нурымбетов сообщил, что ведомство сделало запрос на выделение 9,4 млрд тенге, которые пойдут на погашение кредитов.

«Это была одноразовая акция. Однако многие граждане обратились к нам, поэтому мы не прекращаем прием. Мы работали на протяжении двух месяцев. До 1 ноября мы проделали эту работу и дополнительно определили около 57 тыс. граждан, которые могут претендовать на кредитные льготы», – сказал он.

Для того, чтобы необходимость в подобных списаниях не возникала в дальнейшем (или по крайней мере возникала реже).

Что поменяется

С 1 января, согласно решению Нацбанка процедура оформления займа будет проходить в два этапа.

«Первый – оценка платежеспособности заемщика; второй – расчет коэффициента его долговой нагрузки. Если размер дохода меньше размера прожиточного минимума, а также значение коэффициента долговой нагрузки превышает установленный порог, банк не принимает положительное решение о выдаче кредита», — объяснял регулятор.

Второй важный момент: разработаны поправки, запрещающие начисление неустойки и комиссий по всем беззалоговым потребительским займам физлиц после 90 дней просрочки. Это позволит ограничить постоянный рост задолженности по займам, которые и так не погашаются.

Впрочем, обладатели подобных кредитов не смогут покидать Казахстан. Подобная мера применяется к тем, чья задолженность превышает 20 МРП (около 53 тыс. тенге). Причем

касается это не только просроченных платежей по ссудам, но и алиментов, налогов и других обязательных платежей

При этом регулятор, видимо, не считает, что закредитованность населения находится на высоком уровне. За 10 месяцев рост беззалогового потребительского кредитования составил 8%, что гораздо меньше показателя 2018 года (28% за год)

«За этот же период среднемесячная заработная плата казахстанцев увеличилась на 16%, что опережает увеличение задолженности по беззалоговым займам в два раза.

По величине рынка кредитования физлиц Казахстан относится к группе стран с низким уровнем долга

Отношение портфеля потребительских кредитов к ВВП составляет около 9,2%. В России этот показатель равен 14,3%, в Польше – около 30%, в Германии – свыше 40%, в США – более 85%», – отметили в Нацбанке.

Время рекордов

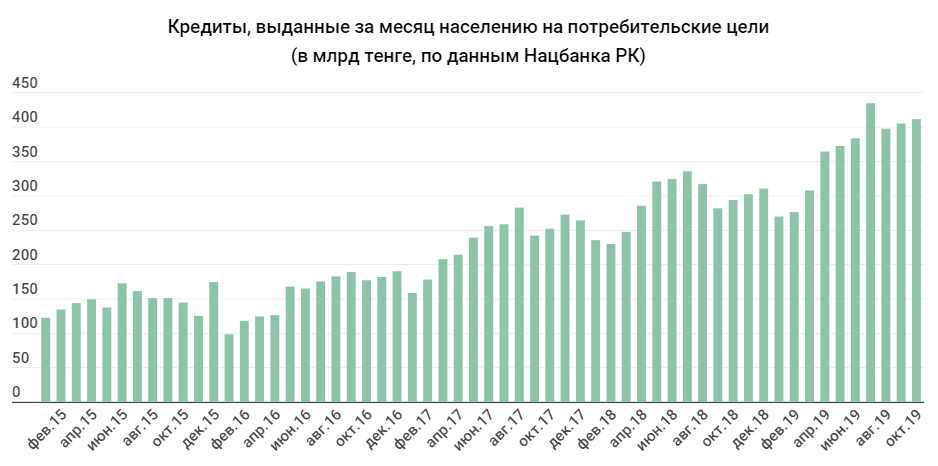

До начала 2019 года максимальный месячный объем выданных потребительских кредитов составлял 334,9 млрд тенге – столько займов население взяло в июле 2018 года. Показатели нынешнего года гораздо выше. В среднем

каждый месяц в республике оформляется потребкредитов на 361,9 млрд тенге,

при этом трижды месячный объем был выше 400 млрд. Рекорд вновь пришелся на июль – 434,1 млрд тенге. Общий объем подобных ссуд по итогам октября впервые превысил 4 трлн тенге.

Свой риск банки компенсируют в том числе и высокими процентами:

в последние 4 месяца средняя ставка вознаграждения по выданным потребительским кредитам держится на уровне 21%

Что касается других видов кредитования, тут следует отметить продолжающийся рост спроса на ипотеку. В октябре банки выдали ссуд на 93 млрд тенге – больше еще не было. При этом средняя ставка оказалась на рекордно низком уровне – 7,2%. Всего на начало ноября объем выданных ипотечных займов составил 1,69 трлн тенге. За 12 месяцев этот показатель вырос на 34,6%.

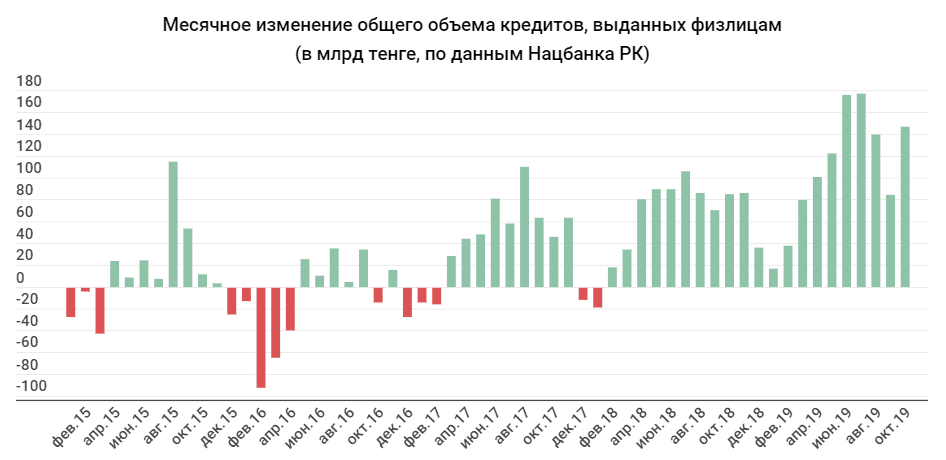

В целом объем кредитов, выданных банками физическим лицам за год вырос на 23,2%. На начало ноября показатель составил 6 трлн 383,1 млрд тенге. Начиная со второго квартала он растет со средней скоростью 135,3 млрд тенге в месяц.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472