Банкам Казахстана нужны спасительные реформы – эксперты

По мнению международных организаций, все проблемы банковской системы страны — от низкого качества кредитов.

Казахстан с традиционным визитом посетил глава Европейского банка реконструкции и развития (ЕБРР) Сума Чакрабарти. Помимо участия в официальных мероприятиях, он также дал ряд интервью.

В них Чакрабарти высказался о взаимоотношениях сторон, казахстанской экономике и, в частности, развитии банковского сектора. Он отметил, что Казахстан успешно конкурирует за инвесторов. Так, за 18 месяцев ЕБРР инвестировал в экономику страны более $1 млрд на 43 проекта. Но это не значит, что экономике не нужны изменения.

— Область, которую я предлагаю для рассмотрения правительству и Нацбанку, это банковский сектор. Требуются огромные реформы. Но это очень важно, потому что в любой современной развивающейся экономике банковский сектор играет очень важную роль,

чтобы направлять потоки сбережений людей и, соответственно, инвестпотоки

У Казахстана есть огромные возможности произвести определенные улучшения, — приводит слова главы ЕБРР Forbes.kz.

Что надо изменить?

По мнению Чакрабарти, казахстанский банковский сектор должен укрупнятся и консолидироваться. В принципе, в этом направлении казахстанские БВУ и идут:

- First Heartland Bank в скором времени войдет в состав First Heartland Jýsan Bank.

- Tengri bank готовится присоединить AsiaCredit bank и Capital bank Kazakhstan.

- Банк Kassa Nova может войти в состав ForteBank (об этом глава Нацбанка Ерболат Досаев говорил еще в апреле).

Однако главный вопрос, который волнует ЕБРР, это качество активов казахстанских банков. Сейчас их анализом занимается Нацбанк.

— В течение этого лета мы отправим в Казахстан одного из управляющих директоров, который отвечает за банковский сектор, и получим его заключение. Затем посмотрим на результаты обзора качества активов и в начале 2020 года примем решение о необходимом объеме инвестиций. Все будет зависеть от того, как пройдет оценка активов, — отметил Чакрабарти.

При этом глава ЕБРР подчеркнул, что его институт заинтересован в работе не только с крупными, но и средними банками. Главные условия — надежное управление и прозрачные услуги.

S&P: доля проблемных кредитов в Казахстане – 25%

Пока глава ЕБРР раздавал интервью, аналитики рейтингового агентства S&P Global выпустили отчет под названием «Смогут ли банки справиться с большим объемом проблемных кредитов». Эксперты сравнили ситуацию в нескольких странах постсоветского пространства.

В Казахстане, по их оценке, доля просроченных кредитов составляет 25%. Хуже только в одной стране – Украине (почти половина). В России, Азербайджане и Беларуси она не превышает 10%.

«В Казахстане слабые показатели качества активов остаются проблемой в течение длительного времени,

несмотря на усилия государства, направленные на очистку банковского сектора

Эта ситуация отражает главным образом значительные объемы кредитования сектора строительства и операций с недвижимостью в прошлые годы, случаи мошенничества и вывода активов наряду с незначительным прогрессом в улучшении качества управления и банковского надзора», — отметили в агентстве.

Также в S&P прогнозируют, что в ближайшее время доля проблемных кредитов будет несколько снижена: в 2019 году – до 22,5%, в 2020 – до 20%. Однако риски остаются: зависимость от сырьевых рынков, снижение экономического роста, высокая доля валютных кредитов.

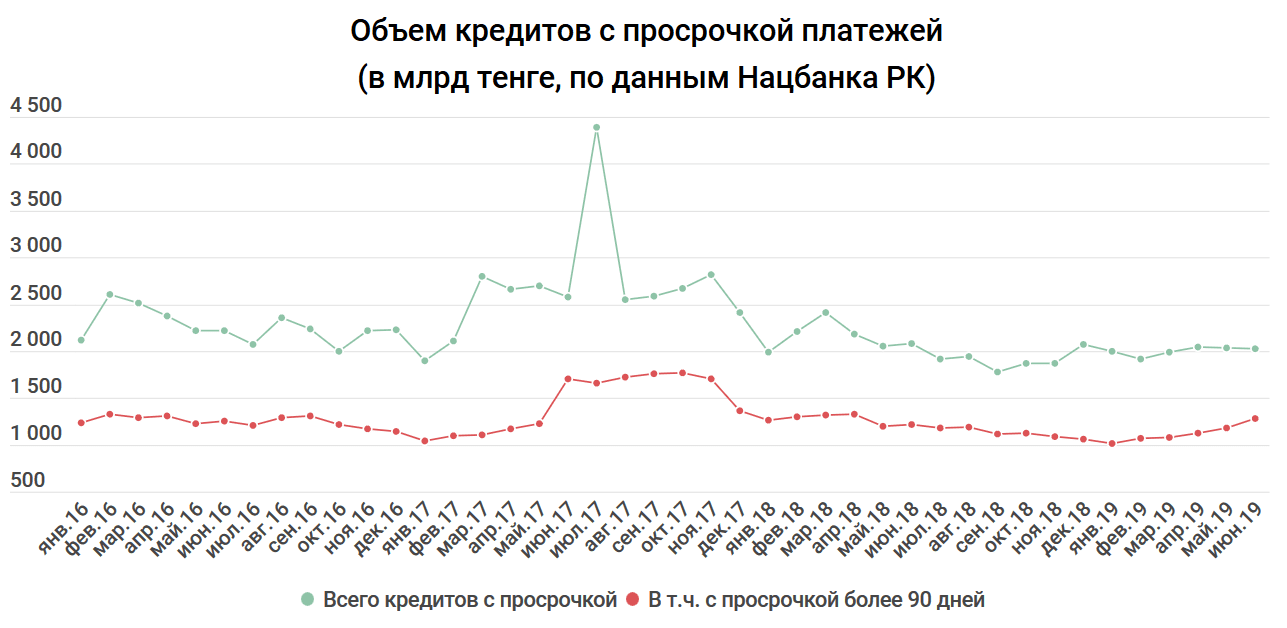

Официальная статистика

По данным Нацбанка, на 1 мая 2019 года доля кредитов с просрочкой платежа в Казахстане составляла 15,3%. Ее общий объем – более 2 трлн тенге. По состоянию на начало года были ниже и доля (14,51%), и объем (чуть менее 2 трлн). Самая высокая доля кредитов с просрочкой в исламском «Заман-банке» (54,44%), AsiaCredit Bank (43,13%) и First Heartland Jýsan Bank (47,49%).

Что касается кредитов с просрочкой платежа свыше 90 дней, тут ситуация складывается следующим образом. На 1 января 2019 года общий объем токсичных кредитов составлял 1,016 трлн тенге, это 7,38% от общего объема кредитного портфеля казахстанских банков. К 1 мая он вырос до 1 трлн 281,8 млрд тенге, а доля — до 9,66%.

Таким образом, официальная статистика не столь пессимистична, как данные S&P. Однако и она показывает, что качество кредитного портфеля в казахстанских банках продолжает ухудшаться.

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472