Международные резервы Казахстана: динамика ухудшается

Как бы бодро не отчитывался Нацбанк о динамике международных резервов нашей страны, из выкладок его аналитиков следует обратная и довольно пессимистичная картина.

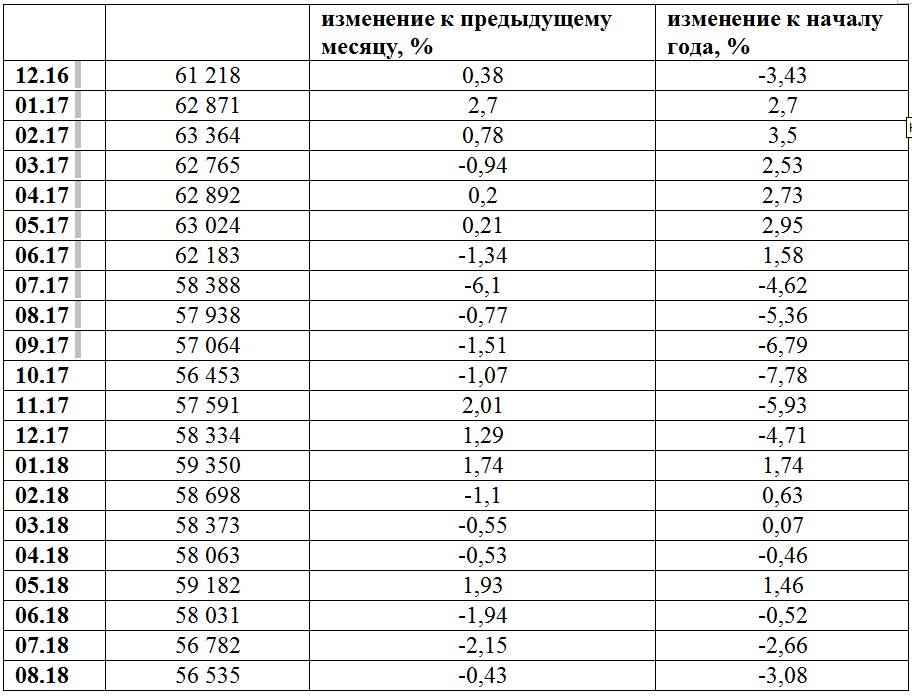

Начнем с главной составляющей этих резервов – активов Национального фонда, который изначально предназначен для накопления нефтяных доходов на благо будущих поколений.

За три года правления Данияра Акишева в Нацбанке, управляющем деньгами нефтяной «кубышки», идет сокращение активов:

- на 3,43% в 2016 году,

- на 4,71% — в 2017,

- на 3,08% за январь-август 2018.

В абсолютном выражении потери Нацфонда за этот период составили $4 млрд 683 млн, в том числе с начала 2018 — $1 млрд 799 млн

При этом снижение его активов происходило в течение последних трех месяцев — июне, июле и августе. Напомним, что в статистике минфина, который ведет ее в тенговом эквиваленте, также наблюдается негативная динамика (см. «Нефтяная кубышка пожинает плоды дедолларизации»).

abctv.kz

Нацбанк акцентирует внимание на том, что по итогам 1 полугодия сложился инвестиционный доход Нацфонда (с учетом положительной курсовой переоценки) в 400,9 млрд против убытка в 785 млрд тенге за 1 квартал. О чем и сообщил минфин.

Нефтяная кубышка пожинает плоды дедолларизации

Но

при этом величина инвестдохода в долларовом эквиваленте почему-то не сообщается

Неспособность бюджета

Другое обстоятельство, на котором акцентируют внимание в Нацбанке, связано с превышением изъятий из фонда над поступлениями в него. Что, конечно же, противоречит не только его первоначальной миссии, но и сложившейся сейчас выгодной конъюнктуры на мировых рынках в виде высоких цен на нефть.

По мнению представителей Нацбанка, такая ситуация сложилась из-за реализации стабилизационной функции фонда. За счет нее обеспечивается ежегодный гарантированный трансферт в бюджет республики и целевые трансферты для финансирования антикризисных программ.

Однако после того как глава государства запретил выделять целевые трансферты из Нацфонда, теперь в этой графе его расходов числится ноль. Тогда как из бюджета было возвращено 8,4 млрд тенге.

А поскольку в долларовом эквиваленте и в этом году активы фонда снижались, нетрудно сделать вывод, что

поступления и инвестдоход от управления ими растут в меньшей степени, чем гарантированный трансферт

Иными словами, наблюдается не только проедание денег нефтяной «кубышки», но и неспособность бюджета отвечать по своим обязательствам без подпитки из Нацфонда.

Активы Нацфонда РК, млн долларов США на конец периода. Источник: Нацбанк РК

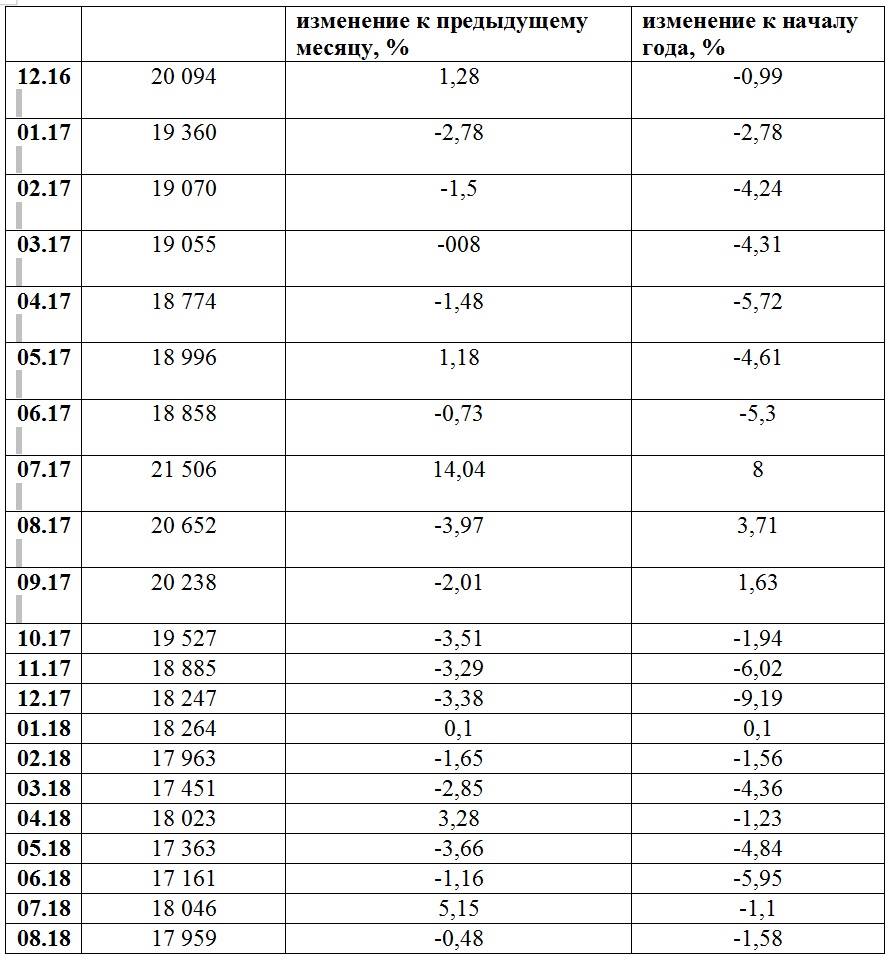

Динамика по СКВ тоже не радует

Негативная динамика сложилась в этом году по итогам 8 месяцев и по активам Нацбанка в свободно конвертируемой валюте. Их объем снизился с начала года на 1,58% — до $17 млрд 959 млн, в том числе за август на 0,48%.

При этом в 2016 году снижение составило 0,99%, а в 2017 – и вовсе 9,19%.

В абсолютном выражении за этот период активы Нацбанка в СКВ снизились на $2 млрд 135 млн

(в текущем году – на $288 млн). Хотя регулятор упорно утверждает, что своими интервенциями практически не вмешивается в ситуацию на внутреннем валютном рынке.

Судя по данным Нацбанка на эту тему, в последний раз ему пришлось основательно потратиться на этом рынке аж в октябре 2017 года. Тогда нетто-продажа инвалюты для сбивания спекулятивного ажиотажа достигла $379,8 млн.

Кстати, в 2017 году регулятор вмешивался еще в июне ($101,0 млн), августе ($70,0 млн) и сентябре ($69,7 млн). Ныне же получается (если верить официальным данным), что регулятор хранит абсолютное спокойствие вопреки значительному ослаблению тенге в последние месяцы и при этом умудряется терять свои активы в СКВ.

Активы Нацбанка РК в СКВ, млн долл. США на конец периода. Источник: Нацбанк РК

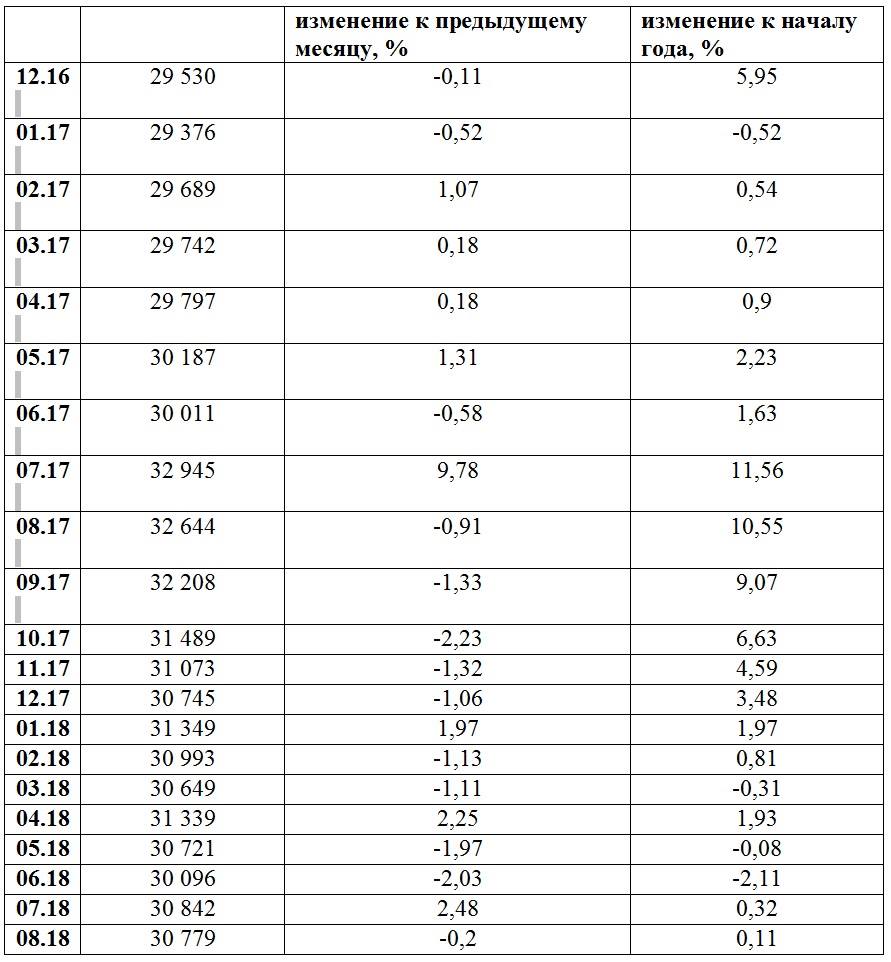

Золотовалютные резервы

Не очень позитивная динамика складывается и по валовым золотовалютным резервам Нацбанка. С начала 2018 года они увеличились лишь на 0,11% — до $30 млрд 779 млн. При этом в августе снизились на 0,2%.

Для сравнения: в 2016 по этому показателю сложился прирост на 5,95%, а в 2017 – на 3,48%.

Помимо негативного влияния активов в СКВ,

другой причиной ухудшения динамики валовых ЗВР Нацбанка стало изменение ценовой конъюнктуры монетарного золота

За 8 месяцев 2018 активы в золоте выросли лишь на 2,58% — до $12 млрд 821 млн. При этом в июне и июле они снизились соответственно на 3,16% и 1,07%. В августе сложился скромный прирост на 0,19%.

В 2017 году золотые активы увеличились почти на 30%, а в 2016 – почти на 27%

Понятно, что если мировые цены на этот металл, исключительное право на закупку производимых в Казахстане объемов которого предоставлено Нацбанку, значительно снизятся, это окажет негативное влияние и на общий размер ЗВР Нацбанка.

В итоге с учетом негативного тренда по активам Национального фонда получается, что в целом

ситуация с международными резервами Казахстана сейчас довольно неустойчивая, даже при нынешних ценах на нефть

Отсюда следует, что при очередном их резком падении отечественной экономике явно не поздоровится. Как и обменному курсу тенге к доллару.

Валовые международные резервы Нацбанка РК, млн долларов США на конец периода. Источник: Нацбанк РК

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472