Как Казком и VISA студента обидели

Сегодня тысячи молодых казахстанцев учатся и годами живут за границей. Ежедневно они сталкиваются с великим множеством проблем и рисков, порой неожиданных, но чаще – совершенно банальных. Например, таких как сохранность средств на платежных карточках казахстанских банков. Ясное дело: не дремлют местные интернет-мошенники, хакеры, скиммеры и прочие любители высоких технологий отъема денег.

Где Канада и где Южная Каролина

Удивительная по своей абсурдности история произошла со студенткой по имени Асель, которая учится в одном из вузов Канады. У нее перестала работать банковская карточка Казкома. Когда она стала проверять наличие денег через систему Homebank, то оказалось, что пятого февраля с принадлежащей девушке платежной карты Visa Казкоммерцбанка кто-то четырежды снял деньги – в общей сложности более 970 американских долларов. Мама девушки, узнав о мошеннических транзакциях, по телефону обратилась в алматинский филиал банка, чтобы узнать, в чем дело. Ей любезно ответили, что карта уже заблокирована в связи с подозрительными транзакциями. Такая информация, по признанию студентки, ее обнадежила: если банк сам «увидел» мошеннические операции, значит, есть надежда вернуть деньги. Разговор происходил 8 февраля, и так как банк любезно сообщает, что все разговоры записываются, то работникам Казкома не составит особого труда проверить эту информацию. Далее следовала стандартная в подобных случаях процедура: запрос через систему VISA International времени и места несанкционированных операций, официальное письмо банку от Асель с указанием этих операций и требованием принять меры по возврату денег, снятых с карточного счета посторонними лицами. Также работники банка предложили Асель разрезать злополучную карточку, сфотографировать ее и фото разрезанной карточки направить им. Что и было сделано.

Злополучные транзакции, как показала база данных, были осуществлены в один день в трех разных городах американского штата Южная Каролина – Коламбии, Ирмо и Баллентайне. Вначале (видимо, для пробы) мошенники в Коламбии сняли небольшую сумму – 7,21 доллара. Затем они последовательно извлекли с карт-счета Асель еще $224,21, $371,76 и $369,73 в Ирмо и Баллентайне.

В это время ничего не подозревавшая владелица карточки находилась в другом государстве за тысячи километров от Южной Каролины. Она постоянно жила по месту своей учебы в Канаде, в Соединенные Штаты не выезжала, что полностью подтверждено документально. И злополучная карточка все это время находилась на руках у Асель, что также было подтверждено в ходе начатого банком расследования инцидента. Таким образом, уже в первые дни в рамках расследования, проводимого банком, был полностью подтвержден тот факт, что в момент проведения несанкционированных транзакций по карте Казкома VISA № 4156****7580 девушка физически не могла находиться там, где эти транзакции осуществлялись – в американском штате Южная Каролина.

Кто гарантирует сохранность

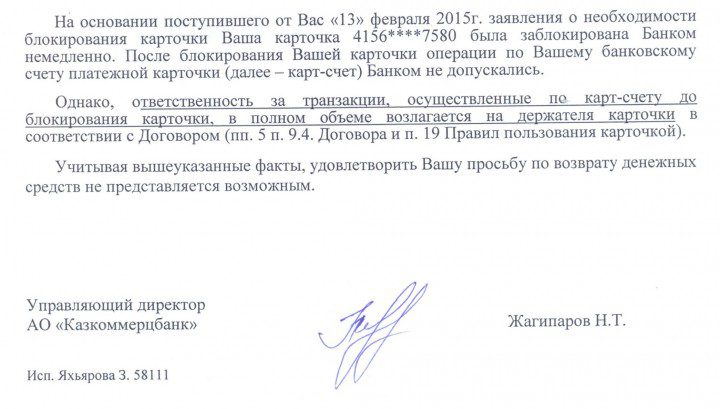

А теперь почитаем официальный ответ, который управляющий директор Казкоммерцбанка Н. Жагипаров направил Асель на ее заявление по поводу мошеннических операций с картой.

«В результате проведенных Банком мероприятий, согласно правил международной платежной системы Visa International, было установлено, что указанные Вами транзакции были проведены посредством POS-терминала, и осуществление таких транзакций возможно только с физическим использованием (т. е. применением) карточки… Ответственность за передачу третьим лицам карточки, номера ПИН-кода, слова-пароля возлагается на держателя карточки в полном объеме убытков, причиненных Банку (при наличии) и держателю карточки».

Исходя из чего – как указывает далее г-н Жагипаров – банк снимает с себя всю ответственность и отказывает клиентке в возврате снятых мошенниками денег:

Обратим внимание: в банке подчеркивают, что деньги в Америке могли быть сняты ТОЛЬКО с физическим применением карты, которая в тот момент находилась на руках у Асель в другой стране, на огромном расстоянии от банкоматов, где ее использовали. Выглядит как верх абсурда. Интересно, как же можно снять деньги с чужой карты, которая находится за тысячи километров? И даже если карта была украдена или передана третьему лицу, как можно снимать деньги в трех разных городах в один и тот же день, да еще и странными суммами в 224, 371, 369 долларов США.

На самом деле, оказывается, можно. Если банковские системы безопасности «проморгают» поддельную карту или мошенническую операцию через портал интернет-банкинга. Специалист в сфере банковских IT-технологий Адлет Садвакасов рассказал, что чаще всего операции по удаленному снятию средств с банковских карт финансовые мошенники проводят через порталы интернет-банкинга. «Подобных случаев, к сожалению, много, с ними регулярно сталкиваются за рубежом туристы из Казахстана. Доступ посторонних лиц к секретным кодам возможен через информационные каналы платежных систем. Как именно они получают этот доступ – вопрос отдельный, который полиция и банк выясняют в рамках расследования. Во всяком случае, при такой ситуации никто не сваливает проблему на самого клиента. Общеизвестно, что международные платежные системы и работающие с ними банки несут перед клиентами ответственность в случае любых подозрительных операций по счетам со стороны третьих лиц. Но отмечу, что удаленное снятие средств через Интернет никогда не «завязано» на банкоматы. Это безналичные операции – перевод денег со счета на счет. В данном же случае речь идет о конкретных банкоматах, где средства были обналичены физически. Очевидно, что это скимминг – изготовление поддельной карты на основе украденных секретных данных», — сказал эксперт.

Скиммер – устройство для считывания данных с магнитной полосы на карте. Обычно оно используется совместно с накладками на клавиатуру или миниатюрными камерами, которые, в свою очередь, предназначены для выяснения PIN-кода карты, который вводит ее держатель. Получив данные с магнитной полосы и PIN-код, злоумышленники изготавливают дубликаты карт, которые затем используют для несанкционированного снятия наличных денег со счетов своих жертв.

Но каким бы способом мошенники-скиммеры из США ни получили секретные данные с карточек держателей (а способов, как показал ряд скандалов с банковскими картами в странах Запада, «там у них» предостаточно), в данном случае важно понимать одно. Когда имеет место использование в банкоматах поддельных карт, скажем, платежной системы VISA, то ответственность за это в полной мере несет система VISA и ее банки-партнеры. Если карта VISA находится в Канаде, а средства с нее кто-то снимает через банкоматы в США, то это в любом случае не проблема держателя карты. Принято считать, что подобные казусы – издержки систем безопасности, которые «проморгали» подделку. Такова общепринятая международная практика. Если бы было иначе, если бы банки и международные платежные системы, такие как Visa International, не защищали свои карты от подделки, то миллионы людей по всему миру вряд ли доверили бы им свои деньги.

За чей счет банкет?

Однако вернемся к нашей студентке. Конечно, в каждом отдельном подобном случае требуется расследование. И оно обязательно проводится – с привлечением полиции, IT-подразделений банков, а если нужно — и профессиональных хакеров. Цена доверия финансовым институтам во всем мире весьма высока. Если имеет место кража денег, неважно каким способом – через Интернет, путем подделки платежных карт или просто через форточку – то это серьезное уголовное преступление, которое в тех же США карается весьма жестко. И неважно, сколько украли – тысячу долларов или миллион. Возможно, что для банка украденные мошенниками у Асель 972 доллара это так, мелочь. Но разве вопрос в сумме?

Любому финансисту понятно, что в данном случае удаленные мошеннические операции по платежной карте – это вопрос внутреннего расследования Казкома, которое должно проводиться совместно с офисом VISA. Стоит, кстати, отметить, что подобные преступления в развитых странах сейчас раскрываются вполне успешно. Почему же тогда Казком вместо расследования «кормит» Асель отписками? Почему девушке пытаются внушить, что она, мол, сама виновата в этой ситуации?

Ответ напрашивается сам собой. Возможно, в банке просто не хотят из-за какой-то студентки связываться с весьма сложным и, может быть, недешевым международным расследованием. Вот если бы сняли миллион-другой и не у какой-то студентки, а у солидного «агашки» из правительства – тогда в банке, наверное, подошли бы к расследованию более щепетильно. А здесь – ну, подумаешь, 972 доллара сняли – к чему огород городить? Куда проще отмахнуться и свалить все на Асель, настаивая, что карта, мол, физически могла находиться только там, где ею пользовались – в Америке, и что ответственность за это лежит на самой владелице. Увы, в пользу именно такого подхода банка к данной истории свидетельствует и стремление уйти в официальном письме-ответе от детализации мест снятия средств. Сам факт применения одной и той же карты в один день в трех разных американских городах сразу же вызывает вопросы. А если о городах не упоминать, то ситуация выглядит банально. Ну, сняли деньги с вашей карты где-то там в Америке. Возможно, это ваши же знакомые, уважаемая г-жа клиент, были на шопинге в США. В общем, сами виноваты. Логика в целом привычная по общению с казахстанскими банкирами в рамках аналогичных историй, которых, увы, немало случается и у нас.

Настораживает здесь, отметим, не отказ банка возвращать клиенту утраченные средства. Настораживает нежелание разбираться. Если банк не готов «напрячь» себя детальным выяснением истины по подобным, согласитесь, весьма неприятным его клиентам фактам, то это автоматически ставит вопрос об уважении такого банка к собственным клиентам. Возникает и еще ряд весьма неудобных вопросов.

Например, как отмечалось выше, при звонке Асель в Алматинский филиал «Казкома» в ответ на ее просьбу заблокировать карту, менеджер сообщил, что банк уже увидел «подозрительные транзакции» и приостановил операции по данной карте. Значит, электронные системы безопасности о чем-то сигнализировали! Странно, что после этого банк, противореча сам себе, начал настаивать, что в Америке могли пользоваться только оригинальной картой, принадлежащей студентке. То есть что ничего подозрительного не было. Почему же тогда банк сам заблокировал операции по данной карте? Логики как-то не видно. Получается, либо менеджер по телефону слукавил, либо слукавил сам управляющий директор банка г-н Жагипаров?

Странно, как уже отмечалось, выглядит и тот факт, что в своем официальном ответе управляющий директор опустил данные о местоположении банкоматов – предпочел не упоминать, что мошеннические транзакции были проведены в разных городах. Если все так очевидно и понятно, то зачем опускать сведения об этих городах?

-

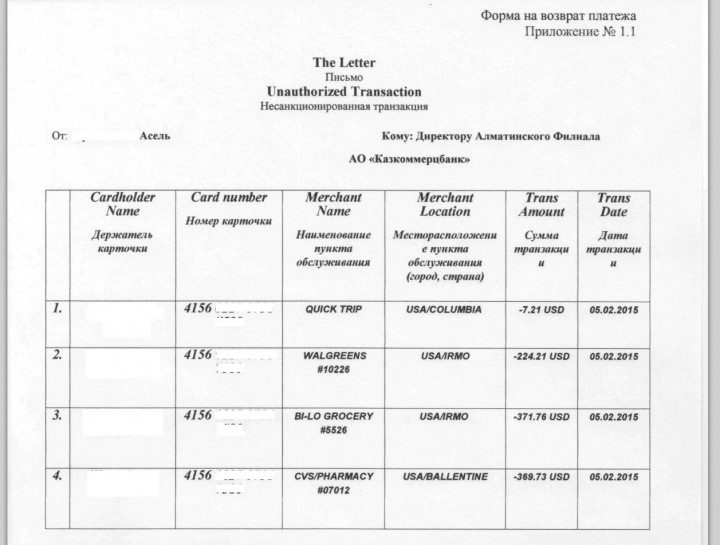

В письме банку от клиентки Асель от 6.02.15 были указаны конкретные города в США, где снимались деньги, на основе базы данных VISA

-

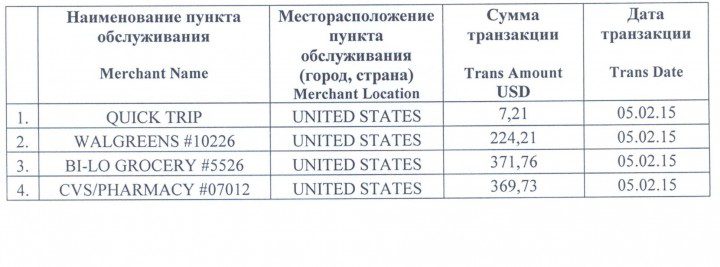

В ответе управляющего директора банка – та же самая табличка, но выглядит она уже иначе. Вместо конкретной локации банк пишет просто «United States»

Напрашивается несколько предельно простых вопросов, которые хотелось бы задать банку.

Первый. Почему в письме из банка написано, что банк заблокировал карточку после звонка клиента, хотя карточка была заблокирована гораздо раньше, так как студентка не могла ей пользоваться, что подтвердила и менеджер банка в телефонном звонке 8 февраля? Так видел ли банк подозрительные транзакции или нет?

Второй. Каким образом карту, находящуюся на руках у студентки в Канаде, физически могли использовать в трех городах на юге США одновременно? Готовы ли в банке уверенно утверждать, что мошенники снимали средства с POS-терминалов в Южной Каролине именно по оригинальной карте, принадлежащей Асель?

Третий. Почему в официальном ответе на имя студентки (с отказом возвращать деньги) банк предпочел уйти от упоминания трех разных городов, в которых осуществлялись подозрительные транзакции?

И, наконец, главный вопрос, вытекающий из описанной истории. Является ли стандартной практикой этого банка отказ компенсировать своим клиентам потери по мошенническим операциям с их карточными счетами за рубежом? Или случай с Асель – скорее исключение, чем норма?

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472