Нацбанку поставлена непростая задача

Хотя формально центральные банки Казахстана и России следуют одним и тем же принципам механизма инфляционного таргетирования (ИТ), значительное расхождение между ними в полученных результатах по-прежнему увеличивается.

Поскольку структура национальных экономик обеих стран и их зависимость от колебаний мировых цен на нефть во многом схожи, существенное различие в поведении инфляции говорит о том, что либо казахстанский Нацбанк, либо Банк России (Центробанк) в своих действиях значительно отклоняются от декларируемых ими принципов ИТ.

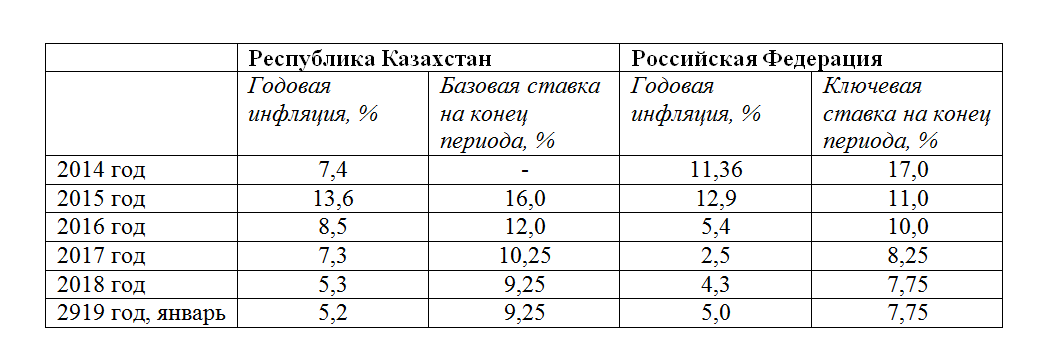

В Казахстане годовая инфляция резко снизилась (с 6,1% в сентябре до 5,3% в октябре 2018)

и до конца года находилась на этой отметке. Происходило это на фоне заметного ослабления тенге к американской валюте со средневзвешенного уровня в 364,35 тенге по итогам утренней сессии KASE 1 октября до 384,68 на дневных торгах 29 декабря, или на 5,6%. Более того, даже после резкого подъема доллара в последние дни 2018 в январе произошло снижение годовой инфляции до 5,2%.

Как отразится на экономике?

Резюмируя этот статистический позитив, глава государства вполне справедливо подчеркнул на встрече в конце января с председателем Нацбанка Данияром Акишевым, что «он достигается за счет сокращения объема ликвидности на рынке, а не эффективности экономики».

Напомним, Нацбанк весьма агрессивно выводит избыточную ликвидность на рынке главным образом за счет выпуска своих ценных бумаг – краткосрочных нот. Их объем в обращении увеличился за прошлый год на 10,6% до впечатляющих 3 трлн 521,6 млрд тенге.

Доходность по нотам достаточна высока – в районе 9% годовых

Естественно, это лишает банки стимулов кредитовать реальный сектор экономики, где риски высоки. И похоже, отказываться от этой политики в Нацбанке не собираются, хотя глава государства вполне ясно дал понять, к чему она может привести:

«Изымая деньги, можно снижать инфляцию еще больше, при этом неизвестно, каким образом такое решение отразится на экономике. Вместе с тем следует отметить заметное уменьшение количества долгосрочных кредитов».

Поскольку Нацбанк со ссылкой на растущие инфляционные ожидания населения не стал снижать свою базовую ставку по мере снижения инфляции, а поднял ее как раз в октябре с 9,00% до 9,25%, удерживая с тех пор на этом уровне, в итоге разрыв между значениями этих показателей вырос с 2,95% на конец 2017 до 3,95% к концу 2018 и 4,05% в январе.

Политика российского банка

В России действия Центробанка по его ключевой ставке были схожими. Поскольку там инфляция пошла вниз раньше, чем в Казахстане, опустившись с 12,9% на конец 2015 (у нас тогда 13,6%) до 5,4% к концу 2016, а потом и 2,5% по завершении 2017, значение ключевой ставки было снижено с 11,0 до 8,25%.

Как нетрудно подсчитать, в конце 2017

разница между ключевой ставкой и годовой инфляцией в России составляла 5,75% и была вдвое больше, чем в Казахстане

Но затем Нацбанк, к удивлению экспертов, начал агрессивно снижать свою базовую ставку, которая в начале лета 2018 опустилась до 9,00%. Однако при июньской инфляции в Казахстане в 5,9% преимущество по-прежнему оставалось у россиян. Там ключевая ставка была на уровне в 7,25%, а годовая инфляция составляла 2,3%.

Затем по мере быстрого роста инфляции в России во второй половине 2018 года ситуация начала меняться в пользу Казахстана. К концу ноября, как отмечалось в материале «Зарабатывать и хранить сбережения стало выгоднее в Казахстане, чем в России», разница между базовой ставкой и инфляцией у нас составила 3,95, тогда как у соседей – 3,7%.

Напомним, что чем больше эта разница, тем выгоднее зарабатывать и сберегать деньги, так как инфляция «съедает» их в меньшей степени.

Какое решение примет Нацбанк?

В январе в России разрыв между ключевой ставкой Центробанка и годовой инфляцией составил 2,75% против 4,05% в Казахстане. А 8 февраля Совет директоров Центробанка еще и оставил его ключевую ставку на прежнем уровне в 7,75%. Хотя

годовая инфляция поднялась в России до 5,0% в январе и практически сравнялась с Казахстаном

Каких изменений ждать теперь с учетом замечаний, высказанных главой государства, сказать сложно. Очередное решение по базовой ставке будет объявлено Нацбанком 4 марта, Центробанком – 22 марта. При этом, по прогнозам аналитиков Нацбанка, инфляция в начавшемся году сложится в коридоре 4-6%, тогда как в Центробанке оценивают ее уровень в России в 5,0-5,5% к концу 2019.

При этом в качестве главных факторов временного ускорения инфляции указываются повышение НДС и ослабление рубля в 2018 году. В Нацбанке же говорят о том, что сохранение общего инфляционного фона связано как с волатильностью цен на нефть, так и с расширением внутреннего спроса. Который поддерживается фискальными стимулами со стороны государства и ростом потребительского кредитования.

В любом случае, после того как годовая инфляция в России и Казахстане достигла схожего уровня,

теперь центральным банкам обеих стран придется как-то гармонизировать и свои ставки

По всей видимости, первый шаг здесь скорее сделает Нацбанк, снижение базовой ставки которого давно напрашивается. Однако в таком случае это повлечет и снижение максимальных ставок по тенговым депозитам наряду с доходностью по финансовым инструментам, номинированным в казахстанской валюте, включая и краткосрочные ноты Нацбанка.

И если одновременно регулятор сократит объемы своих операций по связыванию избыточной тенговой ликвидности на рынке, то вполне предсказуемо высвободившиеся средства пойдут на валютный рынок, увеличивая давление на обменный курс тенге к доллару.

Источники: Нацбанк РК, Банк России, Росстат, Комитет по статистике Министерства нацэкономики РК

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472