Как выбрать надежный банк, рассказали эксперты

Положение в банковском секторе Казахстана предопределяет ряд рисков, на которые идут потенциальные клиенты.

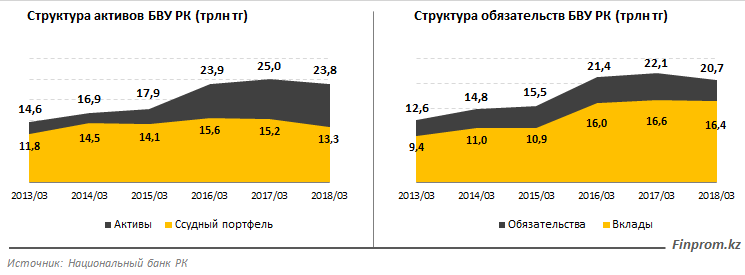

Эксперты Finprom рекомендуют вкладчикам в первую очередь обратить внимание на активы и ссудный портфель. На конец марта 2018 года совокупный объем активов БВУ составляет 23,8 трлн тг (годом раннее — 25 трлн тг). Из них на ссудный портфель приходится 56%, или 13,3 трлн тг (годом ранее — 15,2 трлн тг).

Второй по важности показатель — обязательства и вклады. Следует внимательно изучить динамику изменения вкладов и в целом обязательств БВУ. Последовательное или резкое падение вкладов (юр- и физлиц) может стать одной из причин возникновения дальнейших проблем у банка. Суммарный объем обязательств БВУ на текущий момент — 20,7 трлн тг (годом ранее — 22,1 трлн тг), из них 16,4 трлн тг — депозиты (годом ранее — 16,6 трлн тг).

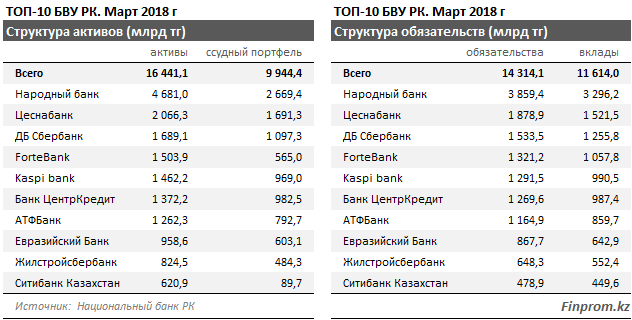

В ТОП-10 крупнейших банков по объему активов входят: «Народный банк» — 4,7 трлн тг, «Цеснабанк» — 2 трлн тг, «Сбербанк» — 1,7 трлн тг, ForteBank — 1,5 трлн тг, БЦК — 1,4 трлн тг, «АТФБанк» — 1,3 трлн тг, «Евразийский Банк» — 958,6 млрд тг, ЖССБ — 824,5 млрд тг и «Ситибанк» — 620,9 млрд тг.

В рэнкинге обязательств БВУ сохраняется тот же порядок. Совокупные обязательства 10 крупнейших БВУ — 14,3 трлн тг, что равно 69,1% от всех обязательств банковского сектора.

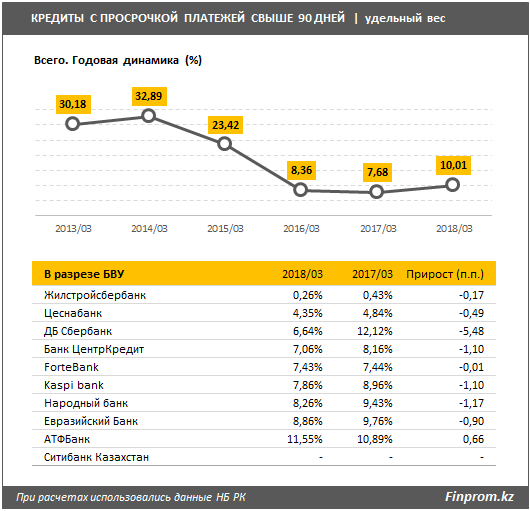

Третий показатель, на который стоит обратить внимание — кредиты с просрочкой платежей свыше 90 дней (NPL+90). Верхняя граница, установленная надзорным органом — 10% от ссудного портфеля. Превышение данного уровня также является индикатором повышения рисков. Соответственно, чем ниже NPL+90, тем лучше финансовое состояние банка.

На данный момент NPL+90 всего банковского сектора — 10,01%. У «Ситибанка» полностью отсутствует просрочка по кредитам, одной из причин является размер ссудного портфеля — всего 89,7 млрд тг. NPL+90 у ЖССБ — 0,26% (годом ранее — 0,43%), столь низкий показатель обусловлен бизнес-моделью банка, которая направлена на реализацию системы жилищных строительных сбережений.

Среди представителей «классической» банковской бизнес-модели среди крупнейших банков минимальный NPL+90 у «Цеснабанка» — 4,35% (годом ранее — 4,84%). Далее «Сбербанк» — 6,64% (годом ранее — 12,12%). Замыкает тройку лидеров БЦК — 7,06% (годом ранее — 8,16%).

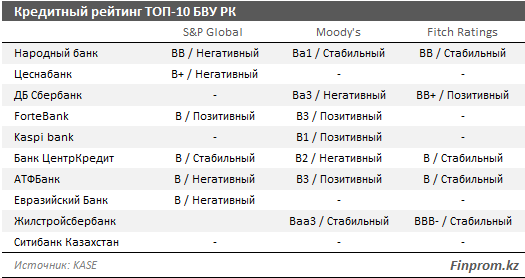

Еще один немаловажный индикатор устойчивости банка — кредитные рейтинги мировых независимых агентств, таких как Moody’s, Standard and Poor’s и Fitch Ratings. Чем выше долгосрочные и краткосрочные рейтинги данных агентств, тем эффективнее работает банк и, соответственно, понижаются риски дефолта и потери средств.

У «Народного банка» долгосрочный кредитный рейтинг от S&P — BB/негативный, у Цеснабанка — B+/негативный, у ForteBank — B/позитивный.

Последнее — пруденциальные нормативы НБ РК и их выполнение банками второго уровня. Минимальные требования к достаточности капитала: k1 — 0,095, k1‐2 — 0,105 и k2 — 0,12. Банк, у которого данные значения ниже установленных регулятором минимальных значений, испытывает финансовые затруднения.

Минимальное значение текущей ликвидности (k4) — 0,3. Меньшее значение k4 означает, что банк не может в полной мере выполнить свои обязательства перед клиентами, и это в разы повышает риск потери средств в таком банке. На текущий момент только 2 из 32 банков не выполняют пруденциальные нормативы — Qazaq Banki и «Эксимбанк».

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472