Слово за Нацбанком – молчать больше нельзя!

Заявление главы местной «дочки» российского банка «ВТБ» Дмитрия Забелло о пугающе гигантском объеме проблемных займов в ссудном портфеле отечественных банков, как и следовало ожидать, не получило пока разъяснений со стороны регулятора.

На встрече с журналистами г-н Забелло напомнил, что международное рейтинговое агентства «Moody’s» оценивало объем проблемных активов в Казахстане на уровне 37%. А из этого обстоятельства он сделал вполне логичный вывод, что «никакой прибыли у банков не хватит на утилизацию данной суммы. Именно поэтому идут обсуждения о докапитализации и слияниях между игроками». У самой «дочки» ВТБ, как пояснил ее руководитель, уровень капитала вчетверо превышает требования нормативов Нацбанка при самом высоком рейтинге от международных агентств, превышающем даже уровень Народного банка Казахстана. Правда, Банк ВТБ (Казахстан) закончил 2016 год с убытком в 3,8 млрд тенге, оказавшись единственным его участником с негативным финансовым результатом. Но г-н Забелло объяснил этот «минус» тем, что «были зарезервированы все накопленные проблемы, начиная с 2014 года».

Проблемы, которые замалчивает Нацбанк

Вернемся к оценке проблемных займов. Действительно, в начале февраля аналитики агентства «Moody’s» сообщили, что в рейтингуемых им казахстанских банках доля проблемных кредитов достигла в среднем 37% от общего объема выданных займов. Причины такого ужасающего бедствия, о котором не говорит регулятор, известны. Это

- девальвация тенге,

- ухудшение операционной среды банков

- снижение реальных доходов населения.

В агентстве полагают, что слабая рентабельность ограничивает возможности банков абсорбировать убытки по кредитам, а процесс «расчистки» накопленных проблемных займов затянется на многие годы. Более того, его аналитики утверждают, что

большая доля выданных банками кредитов – невозвратные

Мировые эксперты призывают официально признать проблемы

По базовому сценарию Moody’s, к концу 2018 года банки потеряют 5-6% от общей суммы кредитов и не смогут генерировать достаточные доходы для их поглощения, а списания проблемных кредитов превысят выдачу новых. Коэффициент достаточности капитала в целом по банковскому сектору снизится до 8,7%, а в вся система будет убыточной. Рассчитан в Moody’s и стрессовый сценарий, при котором к концу следующего года сложится дефицит капитала банковской системы, что потребует ее масштабной рекапитализации. Доля проблемных кредитов при таком варианте развития событий поднимется до 50% ссудного портфеля, а ежегодные расходы на обслуживание неработающих кредитов оцениваются в 9% от его совокупного объема.

Настороженную позицию заняли аналитики и другого международного рейтингового агентства Fitch Ratings, прямо заявившие недавно, что качество активов казахстанских банков «оказывается слабее, чем указывалось в отчетности». Они также отдали должное осознанию драматичности сложившейся ситуации руководством страны: «Хотя

о занижении проблем местными банками в отчетности хорошо известно, официальное признание этой проблемы государством имеет большое значение

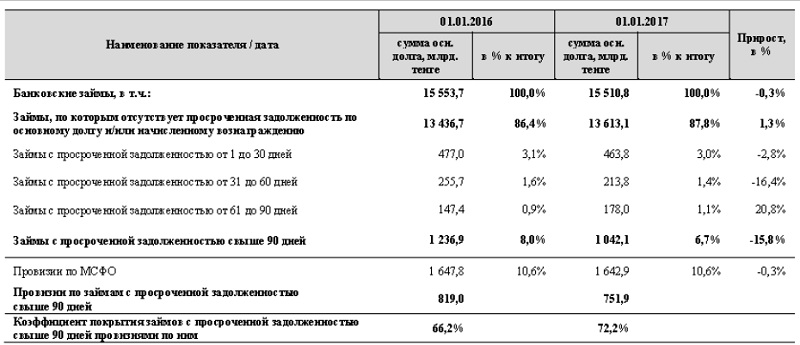

Тревогу забили и отечественные эксперты, также утверждающие, что проблема «плохих» займов банковского сектора занижается на официальном уровне регулятором. По их мнению, сам заявленный размер суммы господдержки банковского сектора в 2,1 трлн тенге ясно указывает, что в реальности объем «плохих» займов гораздо выше оценок в отчетности Нацбанка. А в ней на начало года объем кредитов с просрочкой платежей свыше 90 дней составлял гораздо меньшую сумму — в 1,042 трлн тенге при объеме провизий, сформированных по ссудному портфелю в соответствии с требованиями МСФО, в 1,64 трлн тенге.

Качество ссудного портфеля банковского сектора РК

Источник: Национальный банк РК.

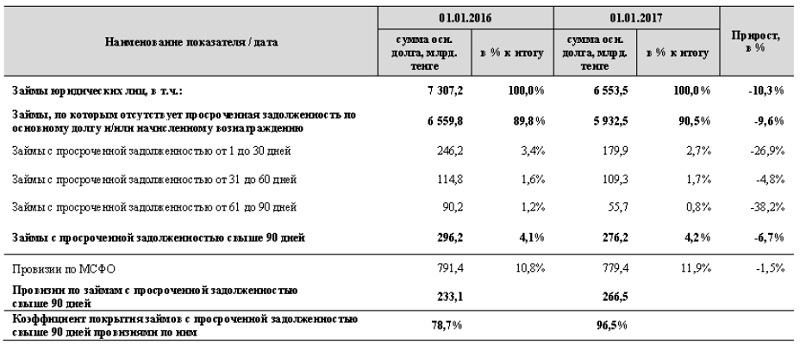

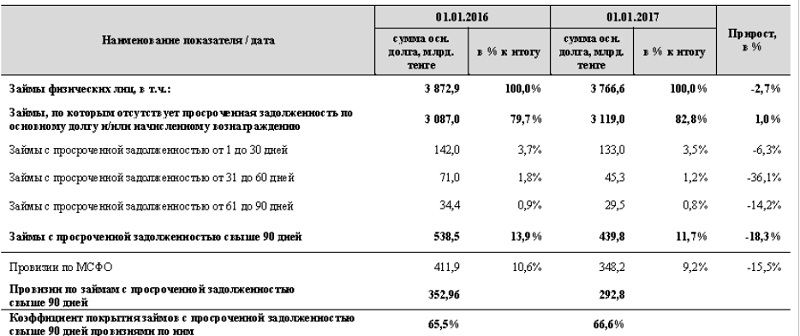

При этом объем таких проблемных займов у юридических лиц оценивался в 276,2 млрд тенге, физических – 439,8 млрд тенге. На кого приходятся оставшиеся 326,1 млрд тенге, в Нацбанке не уточняют.

Качество займов юридических лиц

Источник: Национальный банк РК.

Качество займов физических лиц

Источник: Национальный банк РК

Нацбанк верит, что молчанием отсрочит коллапс на рынке

Неудивительно, что в такой ситуации Нацбанк всячески оттягивает исполнение давнего поручения главы государства о стресс-тестировании банков второго уровня. Ведь сразу же выяснится, что

многие из них давно обречены на отзыв лицензии с принудительной ликвидацией

Эксперты отмечают также, что в углублении этой проблемы повинны наряду с Нацбанком и внешние аудиторы банков. Для реальной оценки качества ссудных портфелей необходима отдельная проверка с участием независимых аналитиков и представителей правительства.

Резюмируя эту взрывоопасную ситуацию, Галим Хусаинов, директор ТОО «BRB Invest», констатировал в Facebook, что в Нацбанке хорошо знают, какие из банков «уже давно с отрицательным капиталом, какие с нулевым и какие более или менее. Но тут они начинают думать про системные риски всей банковской системы, а далее понимают, что если сейчас показать рынку, то это обернется колапсом, поэтому не показывают. А были бы разные органы, давно бы показали и решения бы приняли все необходимые. А так,

из-за пенсионных активов, давления акционеров, правительства и еще много откуда приходится все скрывать и замазывать

При этом не стесняться просить 2 трлн тенге на решение проблем банковского сектора, рисуя, что проблемных активов всего ничего — 1 трлн».

В общем, Нацбанку пора бы не только объясниться по этому поводу, раскрыв всю скорбную правду вкладчикам и клиентам банков второго уровня, но и приступить к расчистке накопившихся завалов проблемных кредитов. В противном случае вполне

вероятен системный кризис банковской системы, сравнимый с хаосом времен развала СССР и ее становления в «лихих» 90-х годах прошлого столетия

050013, Республика Казахстан г. Алматы, мкр. Керемет, дом 7, корпус 39, оф. 472